最近研究了信维通信的研报,核心是消费电子精密制造厂商的周期困境与转型探索。

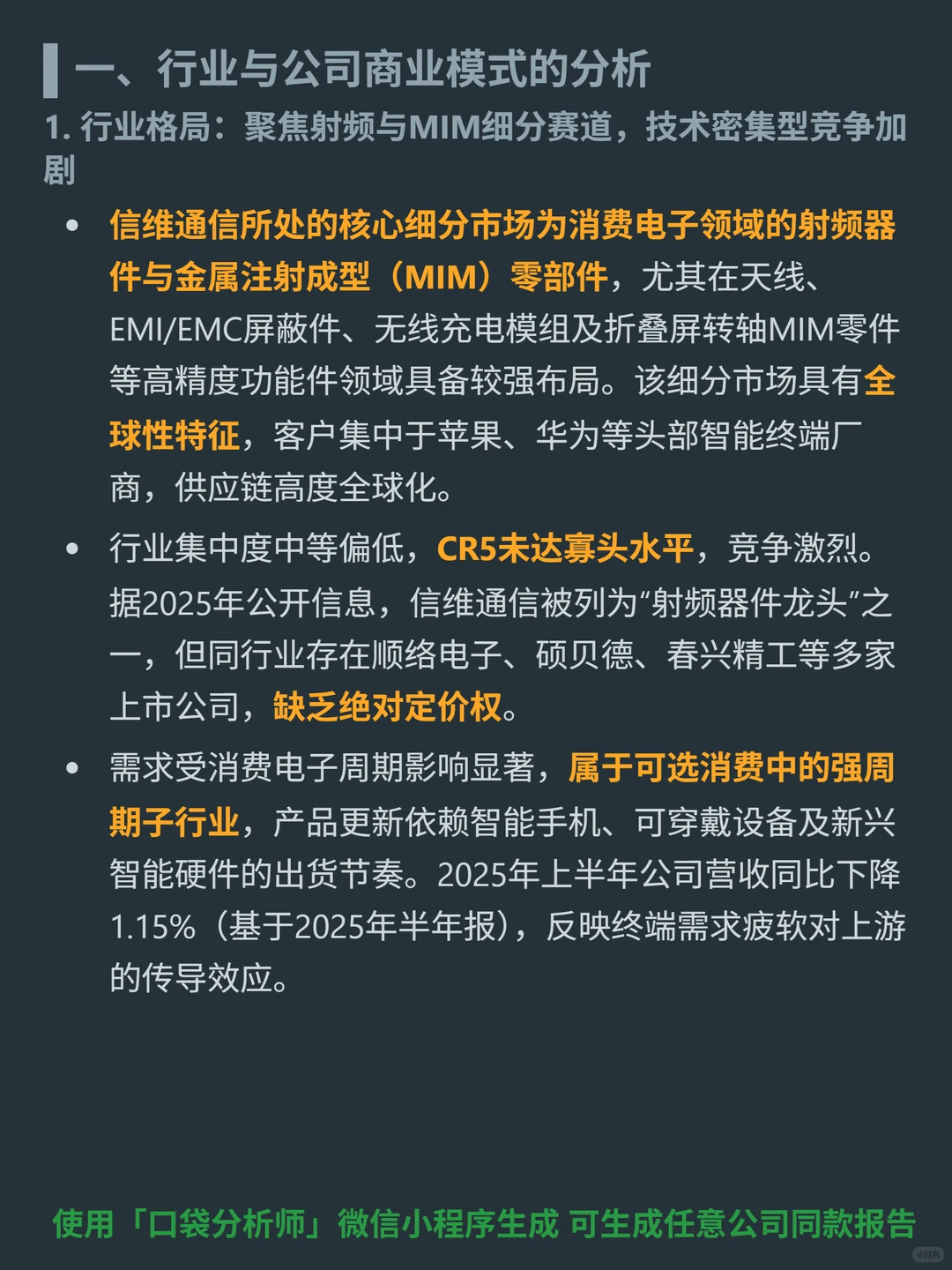

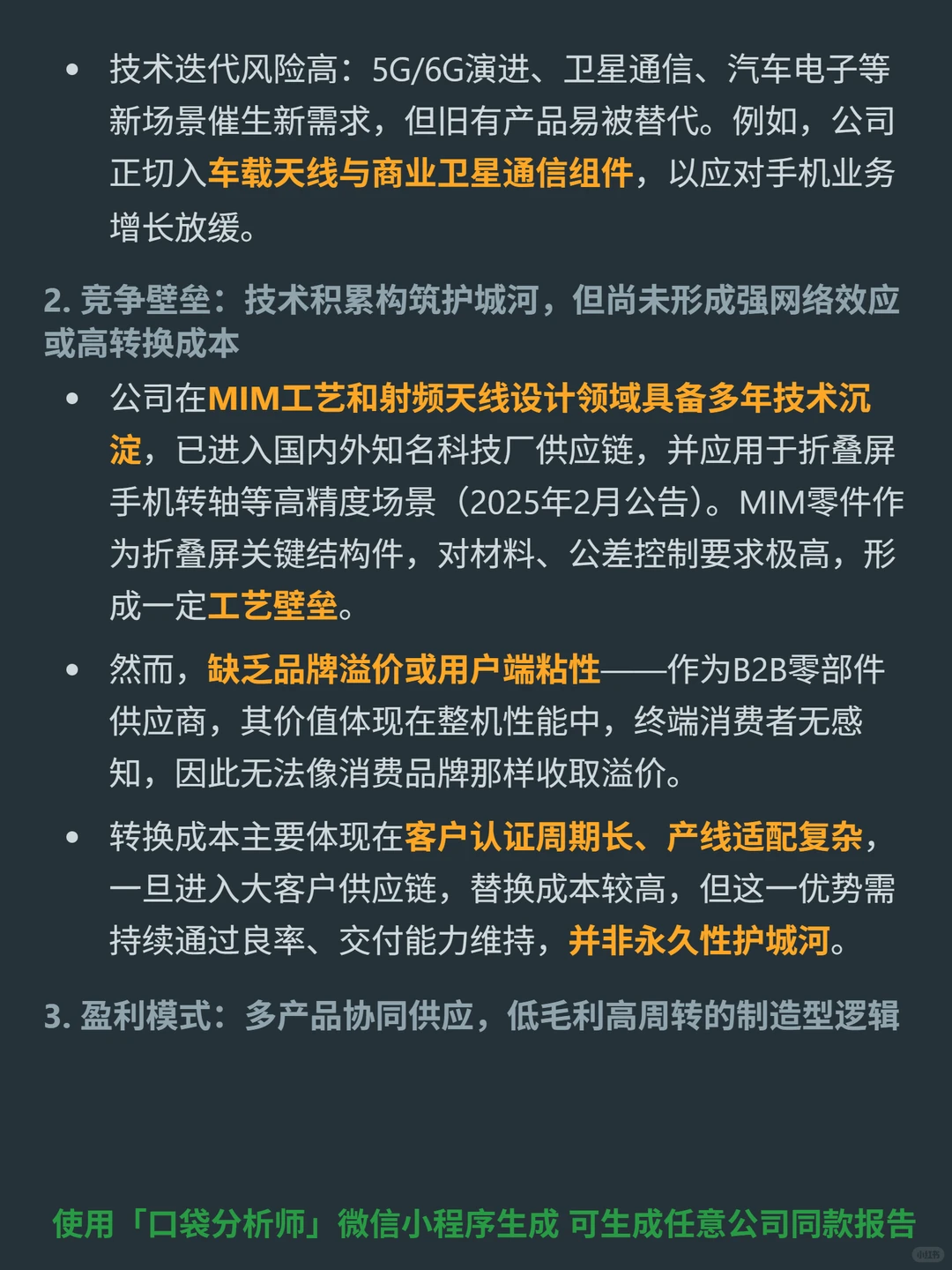

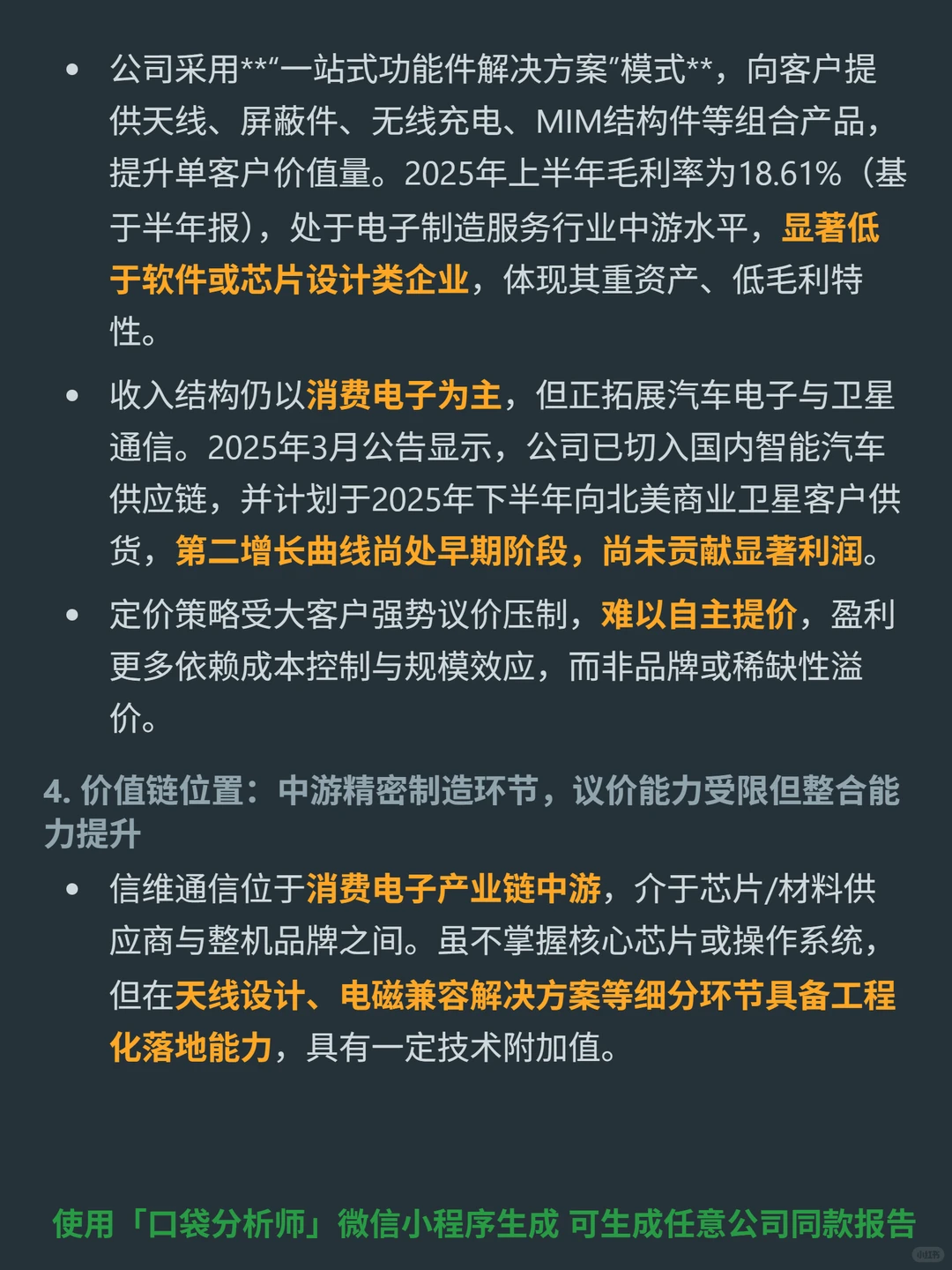

🎯信维通信是消费电子射频器件(天线、EMI屏蔽件)与MIM零件(折叠屏转轴)供应商,主打B2B一站式功能件解决方案,客户覆盖苹果、华为等头部终端厂商,业务高度依赖消费电子周期,当前正切入车载天线、商业卫星通信组件(第二增长曲线尚处早期)。

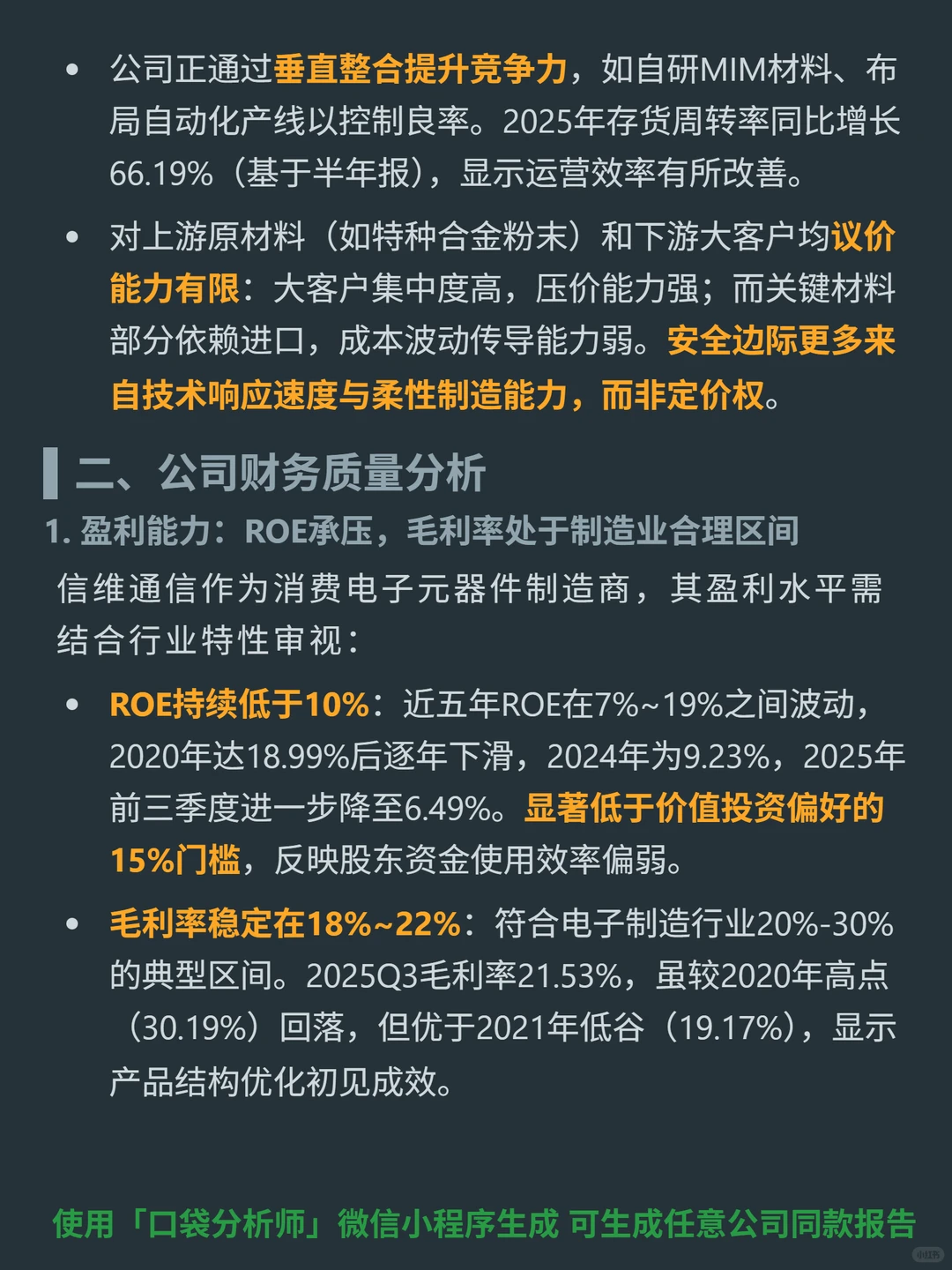

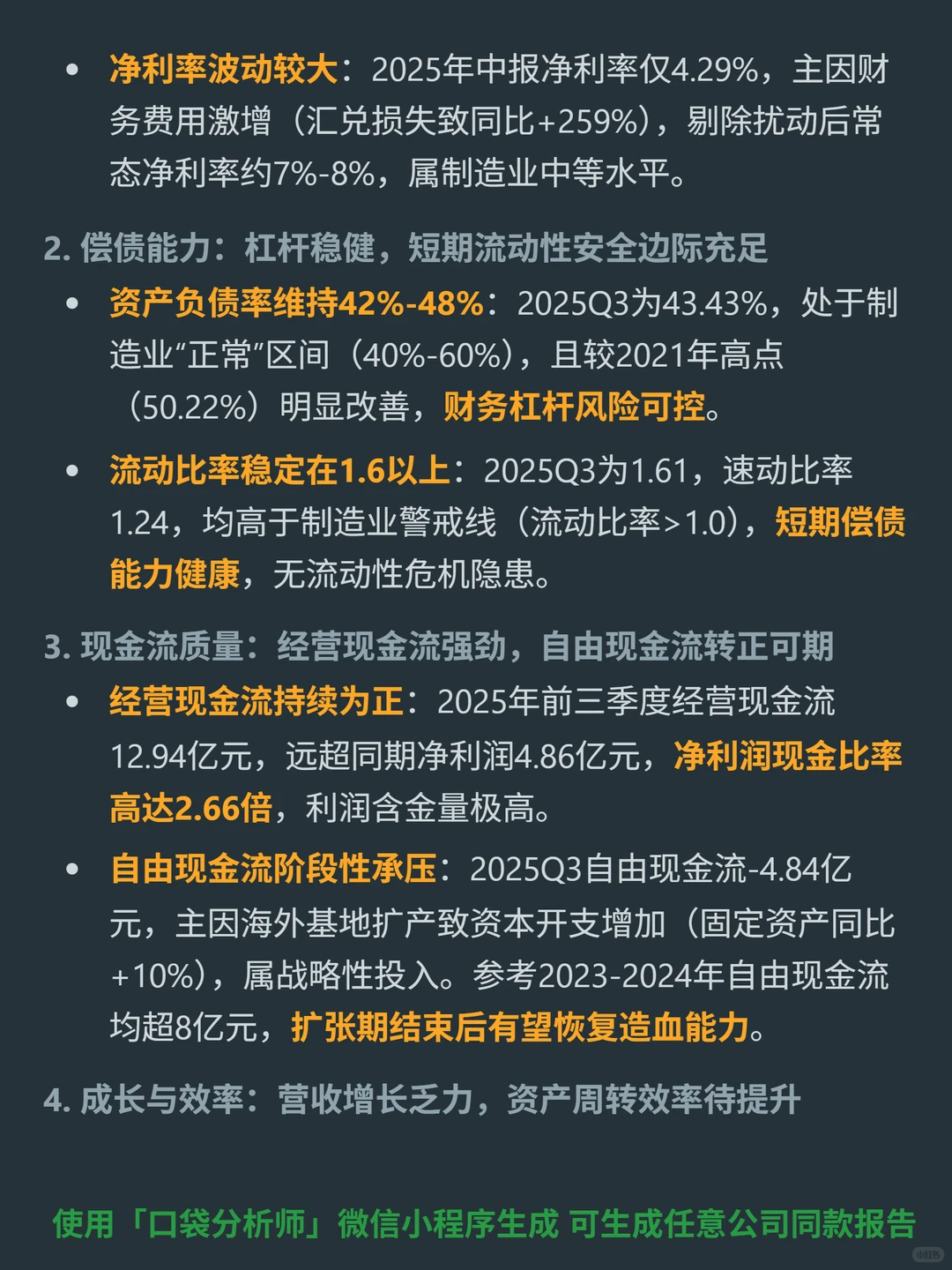

📈财务上,2025年前三季度经营现金流12.94亿元,净利润现金比率2.66倍(利润含金量高);资产负债率43.43%(杠杆稳健),流动比率1.61(短期偿债安全);2025Q3毛利率21.53%(较2021年低谷改善)。但ROE持续低于10%(2025Q3 6.49%),2025H1营收同比-1.15%(终端需求疲软),总资产周转率偏低(2024年0.65),自由现金流因海外扩产暂时为负(2025Q3 -4.84亿)。

🔍竞争壁垒是MIM工艺和射频设计的技术沉淀,进入大客户供应链后替换成本高,但作为B2B供应商无品牌溢价,护城河非永久性;盈利依赖成本控制与规模效应,无自主提价权。

💰成长挑战:消费电子业务增长乏力,新业务(车载、卫星)尚未贡献显著利润,重资产模式下资产周转效率待提升,库存去化虽显著但仍需应对周期波动。

#信维通信 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯信维通信是消费电子射频器件(天线、EMI屏蔽件)与MIM零件(折叠屏转轴)供应商,主打B2B一站式功能件解决方案,客户覆盖苹果、华为等头部终端厂商,业务高度依赖消费电子周期,当前正切入车载天线、商业卫星通信组件(第二增长曲线尚处早期)。

📈财务上,2025年前三季度经营现金流12.94亿元,净利润现金比率2.66倍(利润含金量高);资产负债率43.43%(杠杆稳健),流动比率1.61(短期偿债安全);2025Q3毛利率21.53%(较2021年低谷改善)。但ROE持续低于10%(2025Q3 6.49%),2025H1营收同比-1.15%(终端需求疲软),总资产周转率偏低(2024年0.65),自由现金流因海外扩产暂时为负(2025Q3 -4.84亿)。

🔍竞争壁垒是MIM工艺和射频设计的技术沉淀,进入大客户供应链后替换成本高,但作为B2B供应商无品牌溢价,护城河非永久性;盈利依赖成本控制与规模效应,无自主提价权。

💰成长挑战:消费电子业务增长乏力,新业务(车载、卫星)尚未贡献显著利润,重资产模式下资产周转效率待提升,库存去化虽显著但仍需应对周期波动。

#信维通信 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息