最近研究山西汾酒,核心是清香型白酒龙头靠高端化与全国化双轮驱动,叠加稳健财务实现高质量增长。

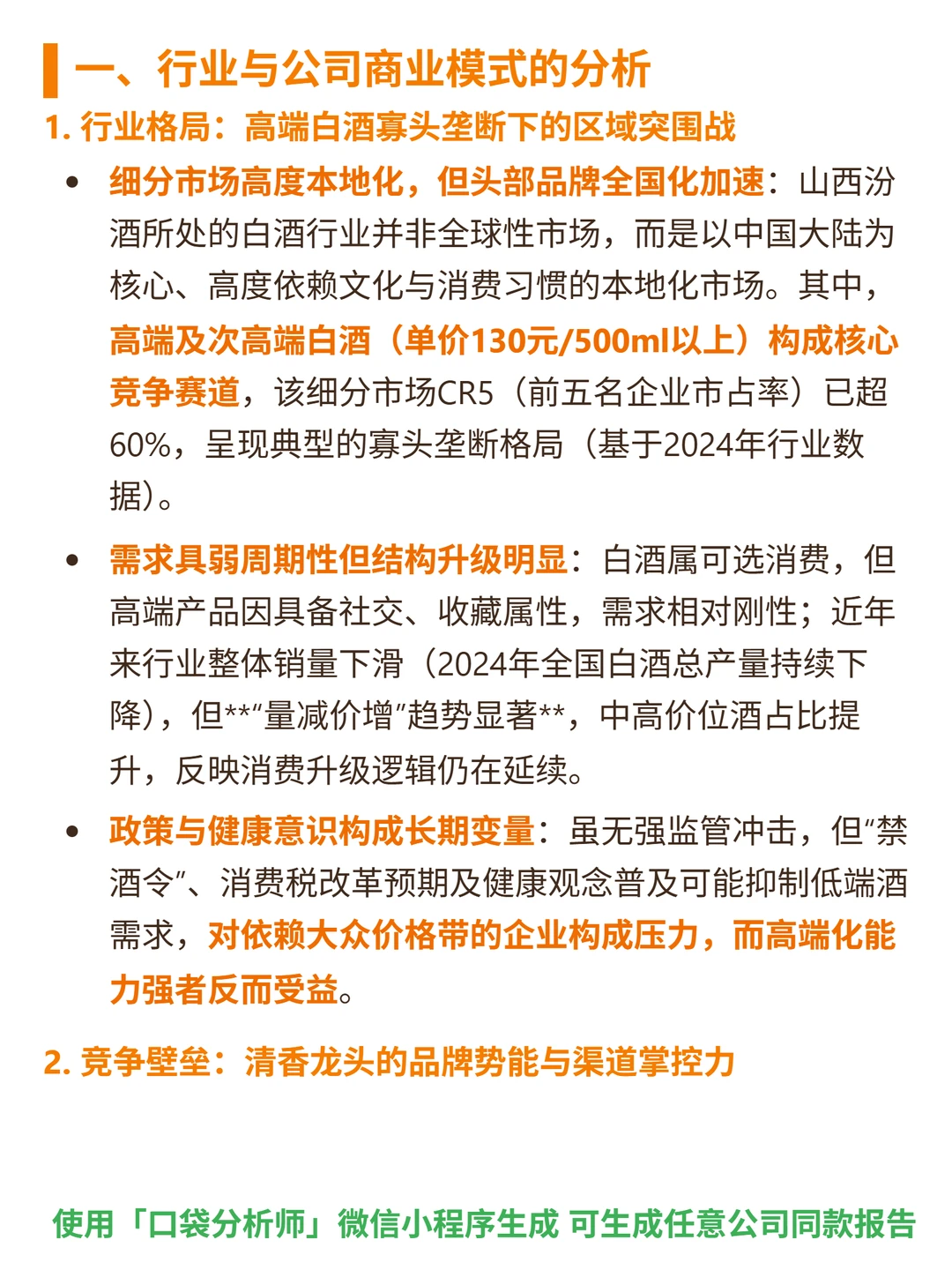

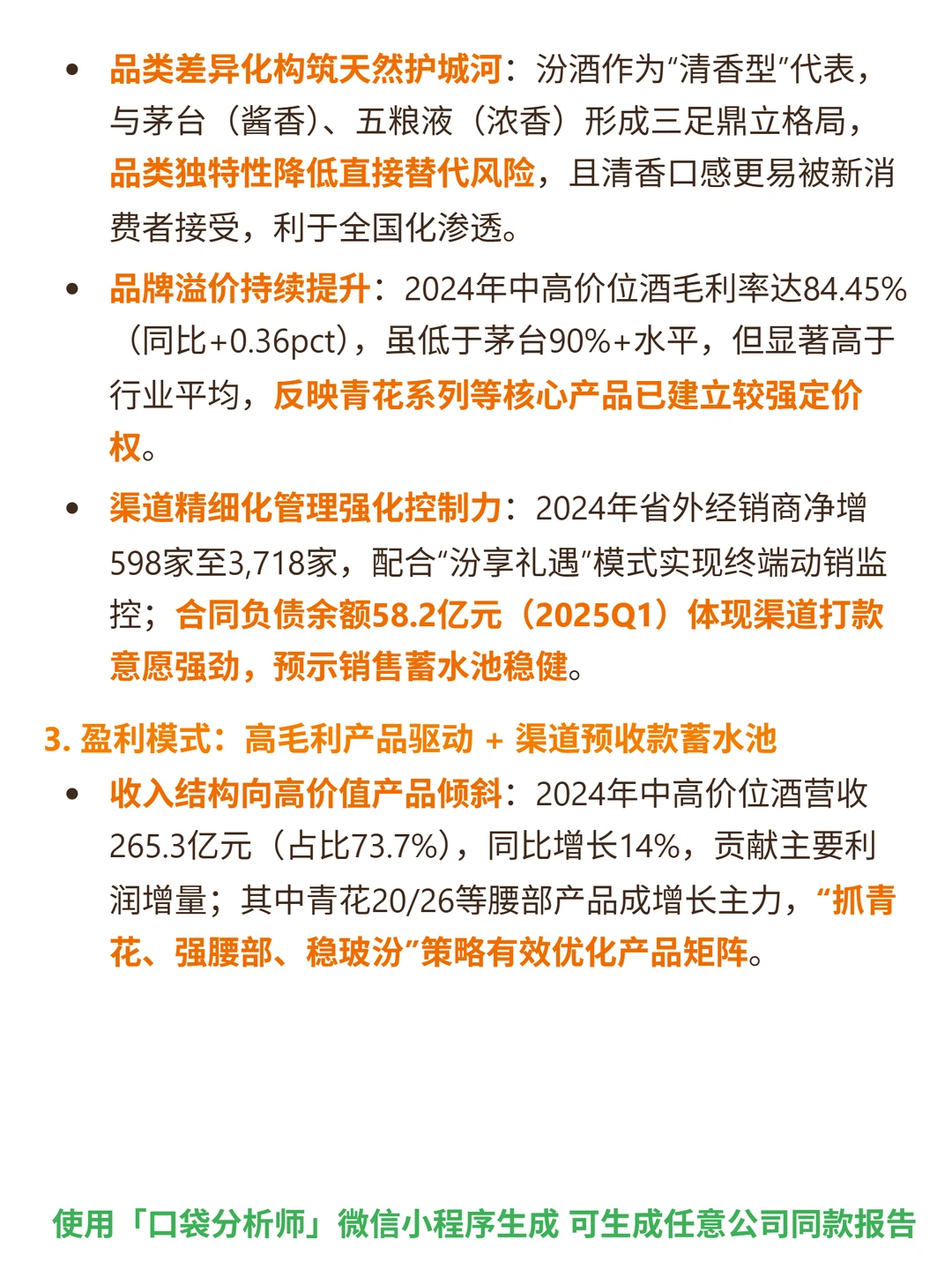

🎯 核心逻辑:作为清香型代表,商业模式以“高毛利产品+渠道预收款+全国化”为核心,产品矩阵执行“抓青花、强腰部、稳玻汾”策略,渠道精细化(2024年省外经销商净增598家,合同负债58.2亿元),品类独特性降低直接替代风险。

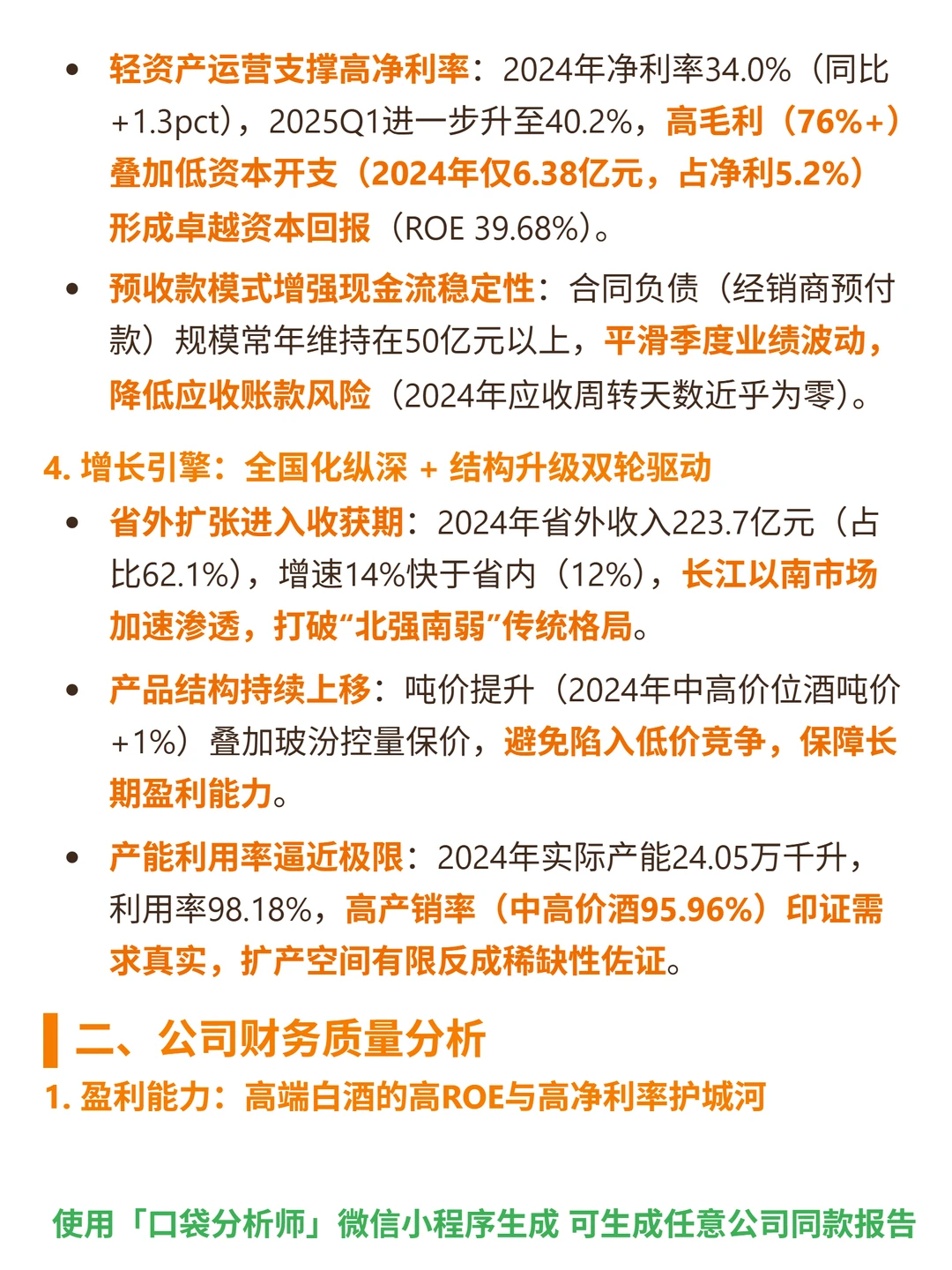

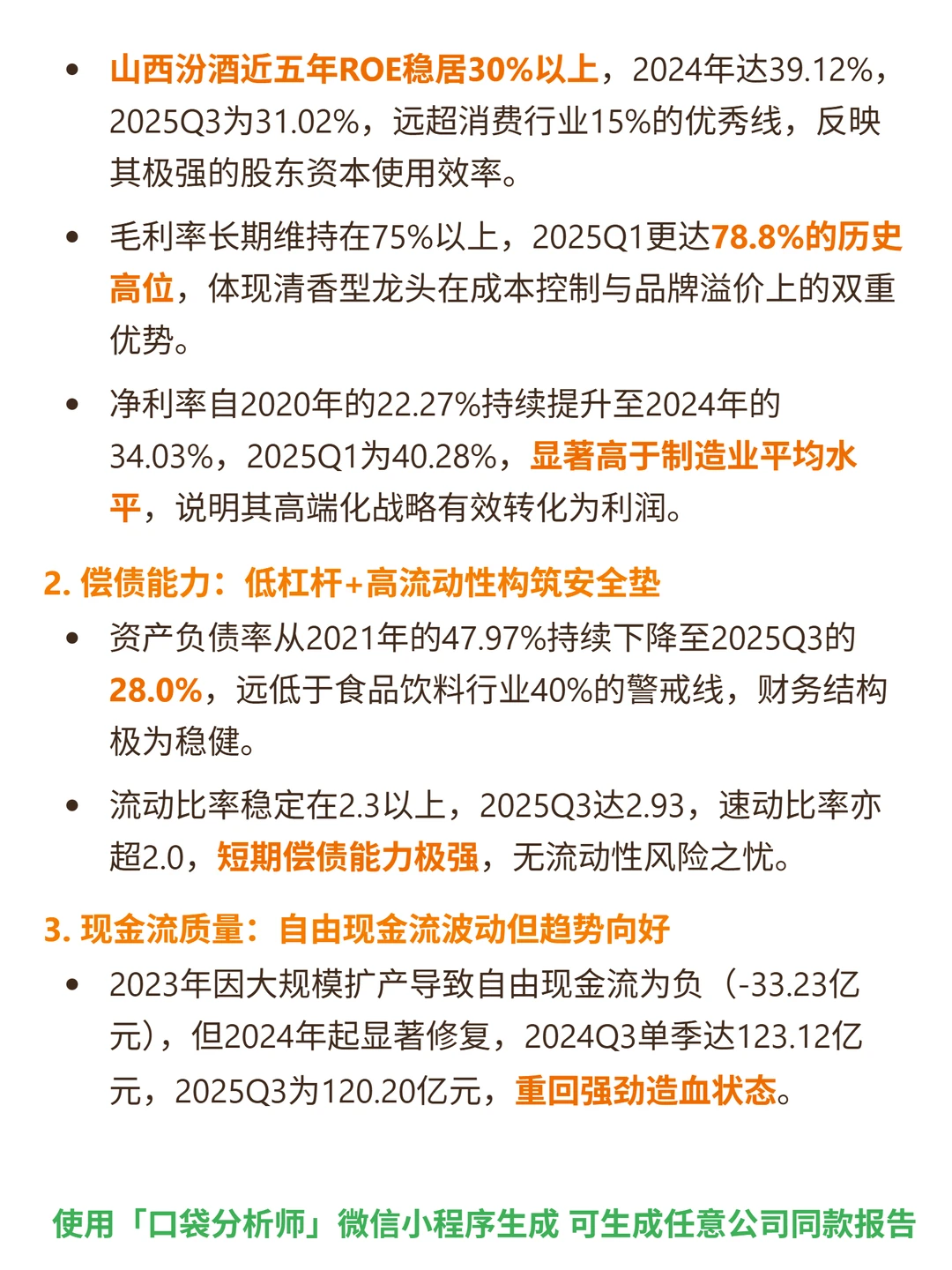

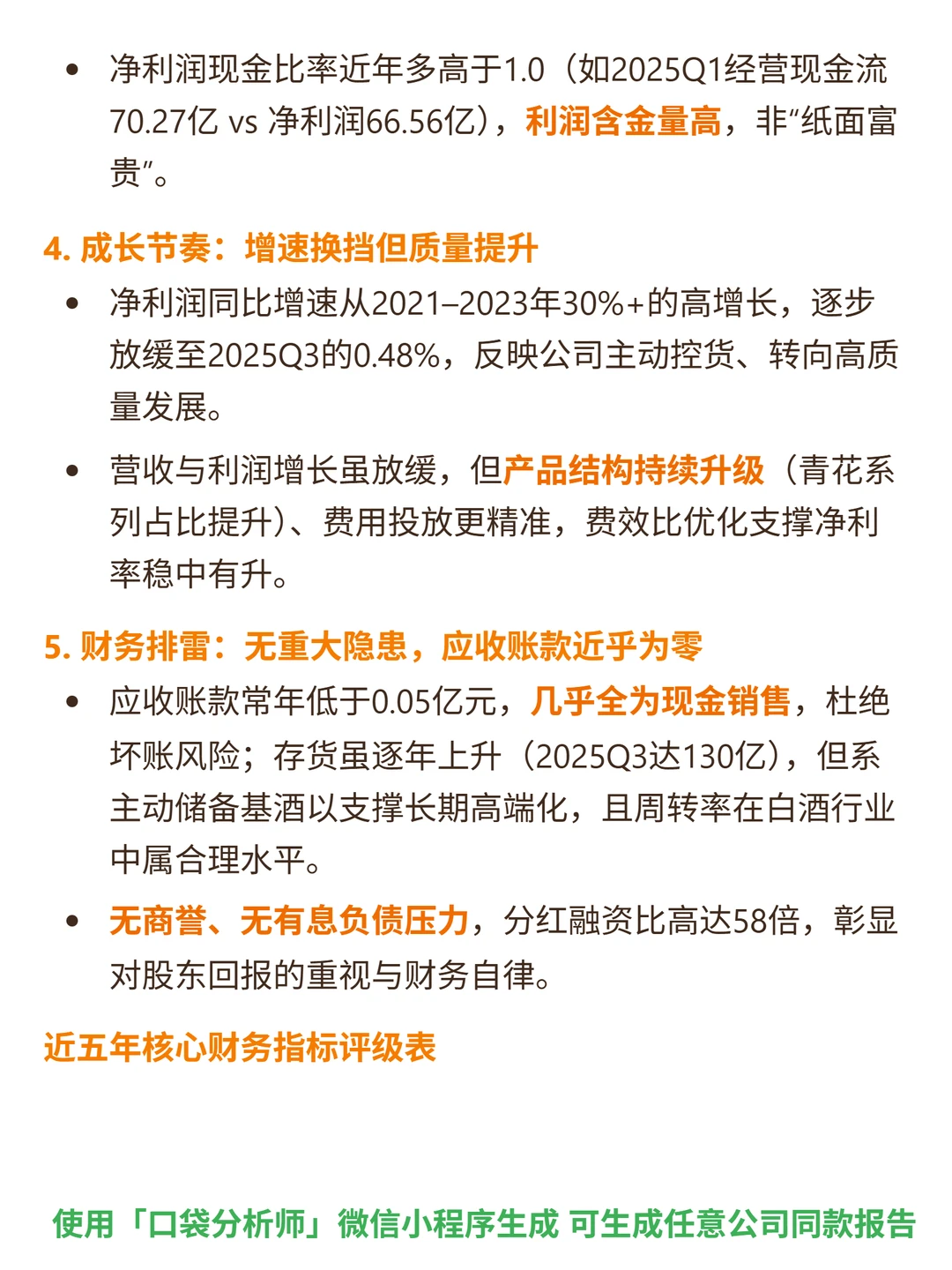

📈 财务亮点:近五年ROE稳居30%以上(2024年39.12%),毛利率长期75%+(2025Q1达78.8%),净利率持续提升至2024年34.03%(2025Q140.28%);资产负债率2025Q3仅28%,流动比率2.93,偿债能力极强;净利润现金比率超1.0,利润含金量高;应收账款近乎为零,无坏账风险。

🔍 增长引擎:全国化进入收获期(2024年省外收入占62.1%,增速14%快于省内),产品结构升级(青花系列占比提升),2024年产能利用率98.18%,需求真实稀缺。

💰 盈利质量:轻资产运营(2024年资本开支6.38亿元,占净利5.2%),预收款模式平滑业绩波动,2025Q3自由现金流120.2亿元,重回强劲造血状态。

#山西汾酒 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:作为清香型代表,商业模式以“高毛利产品+渠道预收款+全国化”为核心,产品矩阵执行“抓青花、强腰部、稳玻汾”策略,渠道精细化(2024年省外经销商净增598家,合同负债58.2亿元),品类独特性降低直接替代风险。

📈 财务亮点:近五年ROE稳居30%以上(2024年39.12%),毛利率长期75%+(2025Q1达78.8%),净利率持续提升至2024年34.03%(2025Q140.28%);资产负债率2025Q3仅28%,流动比率2.93,偿债能力极强;净利润现金比率超1.0,利润含金量高;应收账款近乎为零,无坏账风险。

🔍 增长引擎:全国化进入收获期(2024年省外收入占62.1%,增速14%快于省内),产品结构升级(青花系列占比提升),2024年产能利用率98.18%,需求真实稀缺。

💰 盈利质量:轻资产运营(2024年资本开支6.38亿元,占净利5.2%),预收款模式平滑业绩波动,2025Q3自由现金流120.2亿元,重回强劲造血状态。

#山西汾酒 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息