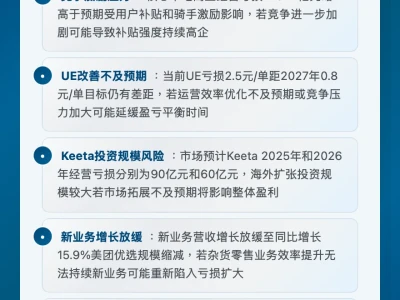

⭐ 研报核心要点

1)美国 2026 年“前热后凉”——通胀短冲、经济再下行

JPM 预计:

2026 上半年经济增温(OBBBA 刺激 + 税务退税集中释放)

下半年重新放缓(高关税、低移民导致劳动力下降)

通胀年中冲到约 4% 以下,年底回到 2%

这是典型的 K 型经济:高收入群体持续消费升级,中低收入仍在被挤压。

2)AI 投资周期继续推升盈利,估值虽贵但不是泡沫

研报图表显示(P4 的 AI Capex 图)美四大云厂商 2026 年 AI 资本开支预计达到 5880 亿美元,同比仍高速增长。 JPM 认为:

AI 投资由盈利企业自我供血,不依赖泡沫融资

AI 实在落地:芯片、数据中心、电力基础设施需求持续扩张

市场更像“结构性重塑早期”,而不是投机泡沫

3)全球市场进入“去美国化”第二年:国际股市有继续上行空间

2025 年国际股市大涨 31%,2026 年:

美股与海外盈利增速差距缩小

欧洲、日本、亚洲 EM 均受益于 财政扩张 + AI 产业链外溢 + 货币宽松

研报强调:外资开始增持韩国、日本、台湾科技股(P8 图表)

这一轮“去美国化”并非短期交易,而是结构性趋势。

🔍右兜解读

这份展望的核心是:AI 是长期主线,但宏观是震荡主线。 2026 是“表面稳、内里裂”的一年:AI 撑住增长,但高关税、低移民、政治周期会制造剧烈波动。 资产配置上,JPM 的建议非常明确:减少单一美股的集中风险,提高全球与多资产配置权重。

#研报 #美股

1)美国 2026 年“前热后凉”——通胀短冲、经济再下行

JPM 预计:

2026 上半年经济增温(OBBBA 刺激 + 税务退税集中释放)

下半年重新放缓(高关税、低移民导致劳动力下降)

通胀年中冲到约 4% 以下,年底回到 2%

这是典型的 K 型经济:高收入群体持续消费升级,中低收入仍在被挤压。

2)AI 投资周期继续推升盈利,估值虽贵但不是泡沫

研报图表显示(P4 的 AI Capex 图)美四大云厂商 2026 年 AI 资本开支预计达到 5880 亿美元,同比仍高速增长。 JPM 认为:

AI 投资由盈利企业自我供血,不依赖泡沫融资

AI 实在落地:芯片、数据中心、电力基础设施需求持续扩张

市场更像“结构性重塑早期”,而不是投机泡沫

3)全球市场进入“去美国化”第二年:国际股市有继续上行空间

2025 年国际股市大涨 31%,2026 年:

美股与海外盈利增速差距缩小

欧洲、日本、亚洲 EM 均受益于 财政扩张 + AI 产业链外溢 + 货币宽松

研报强调:外资开始增持韩国、日本、台湾科技股(P8 图表)

这一轮“去美国化”并非短期交易,而是结构性趋势。

🔍右兜解读

这份展望的核心是:AI 是长期主线,但宏观是震荡主线。 2026 是“表面稳、内里裂”的一年:AI 撑住增长,但高关税、低移民、政治周期会制造剧烈波动。 资产配置上,JPM 的建议非常明确:减少单一美股的集中风险,提高全球与多资产配置权重。

#研报 #美股