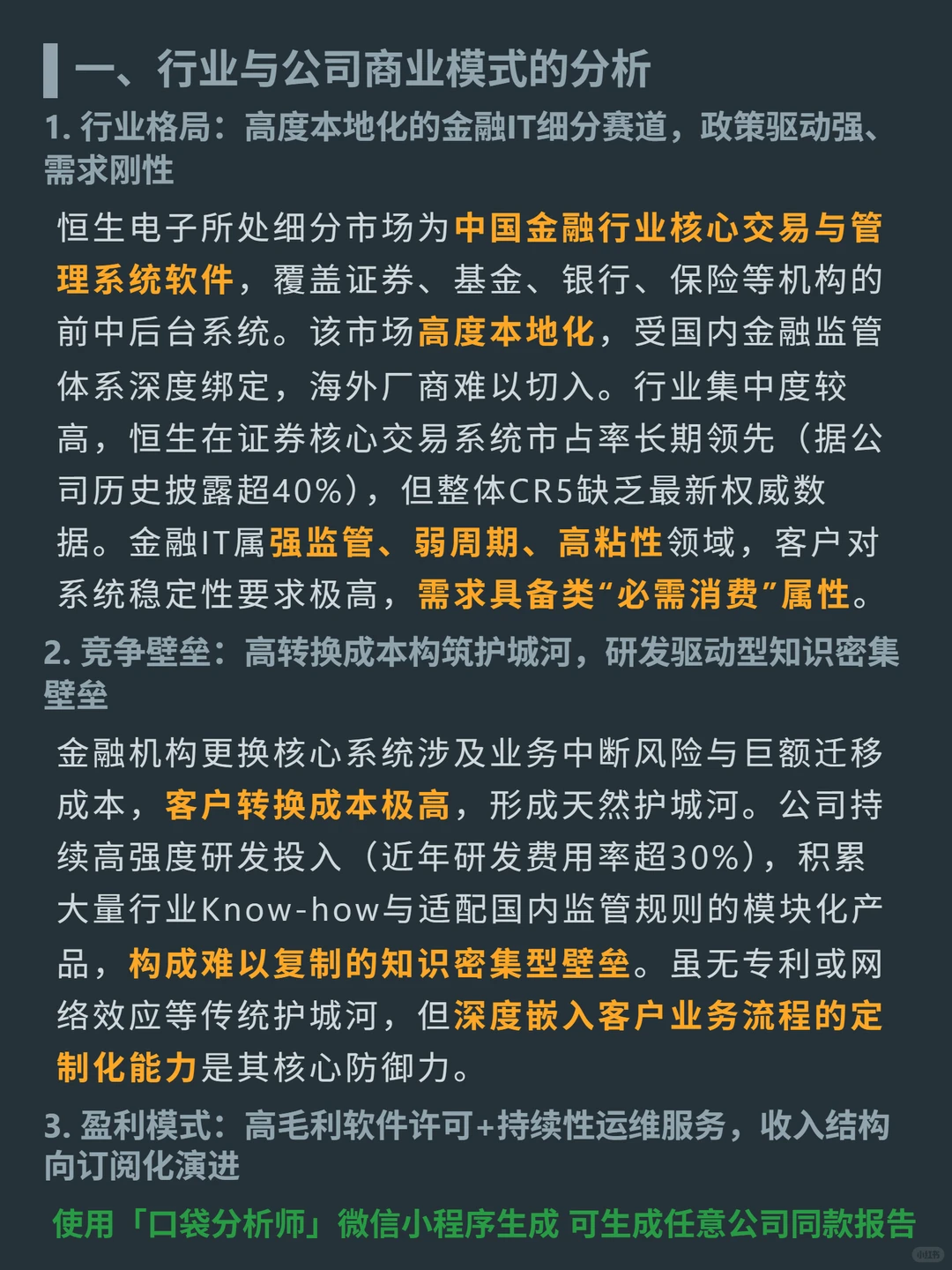

研究恒生电子,核心逻辑是“高本地化+高转换成本”构筑的金融IT护城河,但财务端需警惕现金流与利润的背离。

🎯核心业务:做中国金融行业(证券、基金、银行等)核心交易与管理系统,市场高度本地化,受国内监管深度绑定,海外厂商难切入;证券核心交易系统市占率超40%,需求类“必需消费”,客户对系统稳定性要求高,粘性极强。

🏰竞争壁垒:客户更换核心系统涉及业务中断风险与巨额迁移成本,转换成本极高;近年研发费用率超30%,积累大量行业Know-how与适配国内监管的模块化产品,深度嵌入客户业务流程的定制化能力是核心防御力。

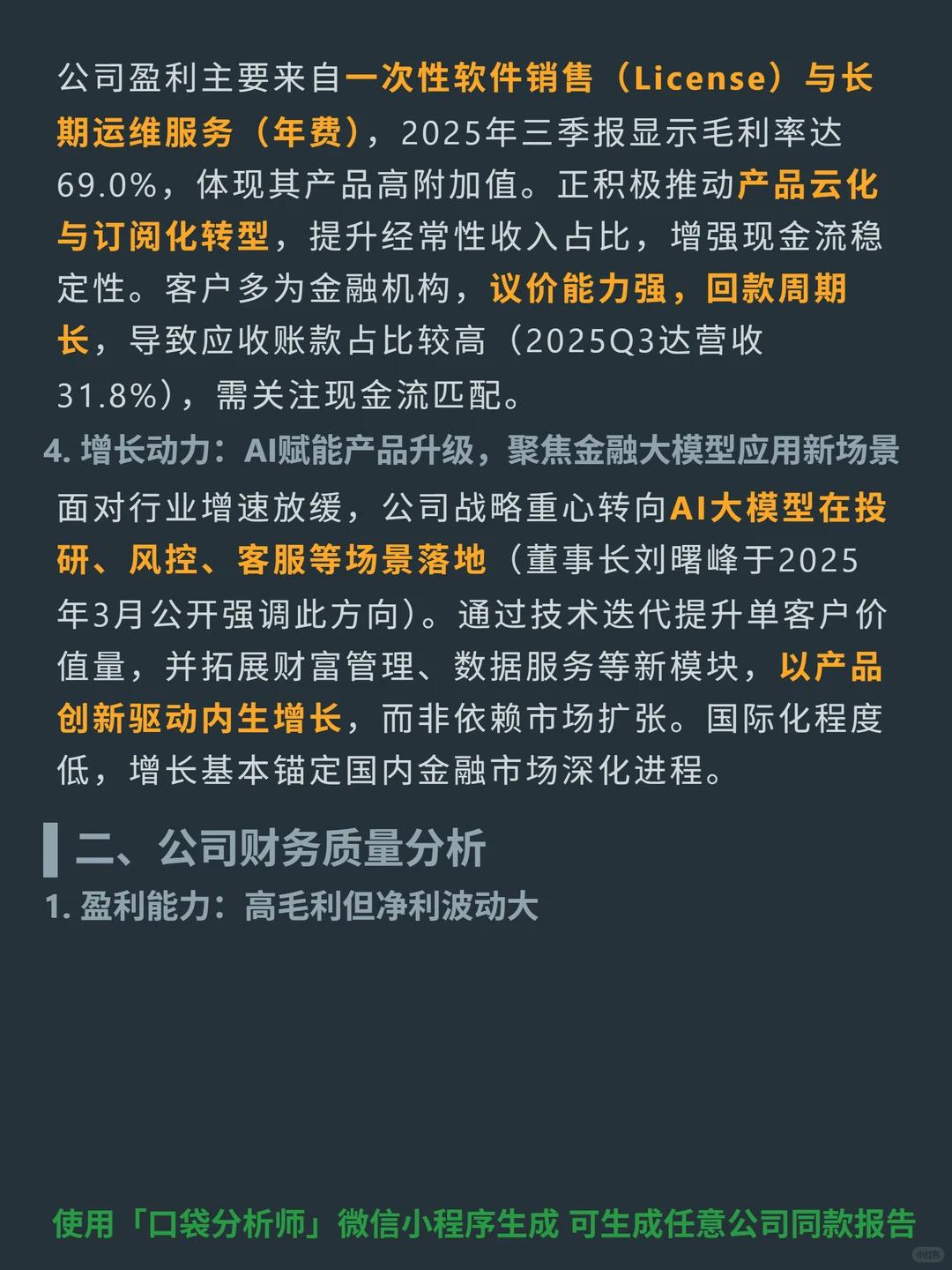

💰盈利模式:高毛利软件许可+持续性运维服务,收入向订阅化演进;但客户议价能力强,回款周期长,2025Q3应收账款占营收31.8%。

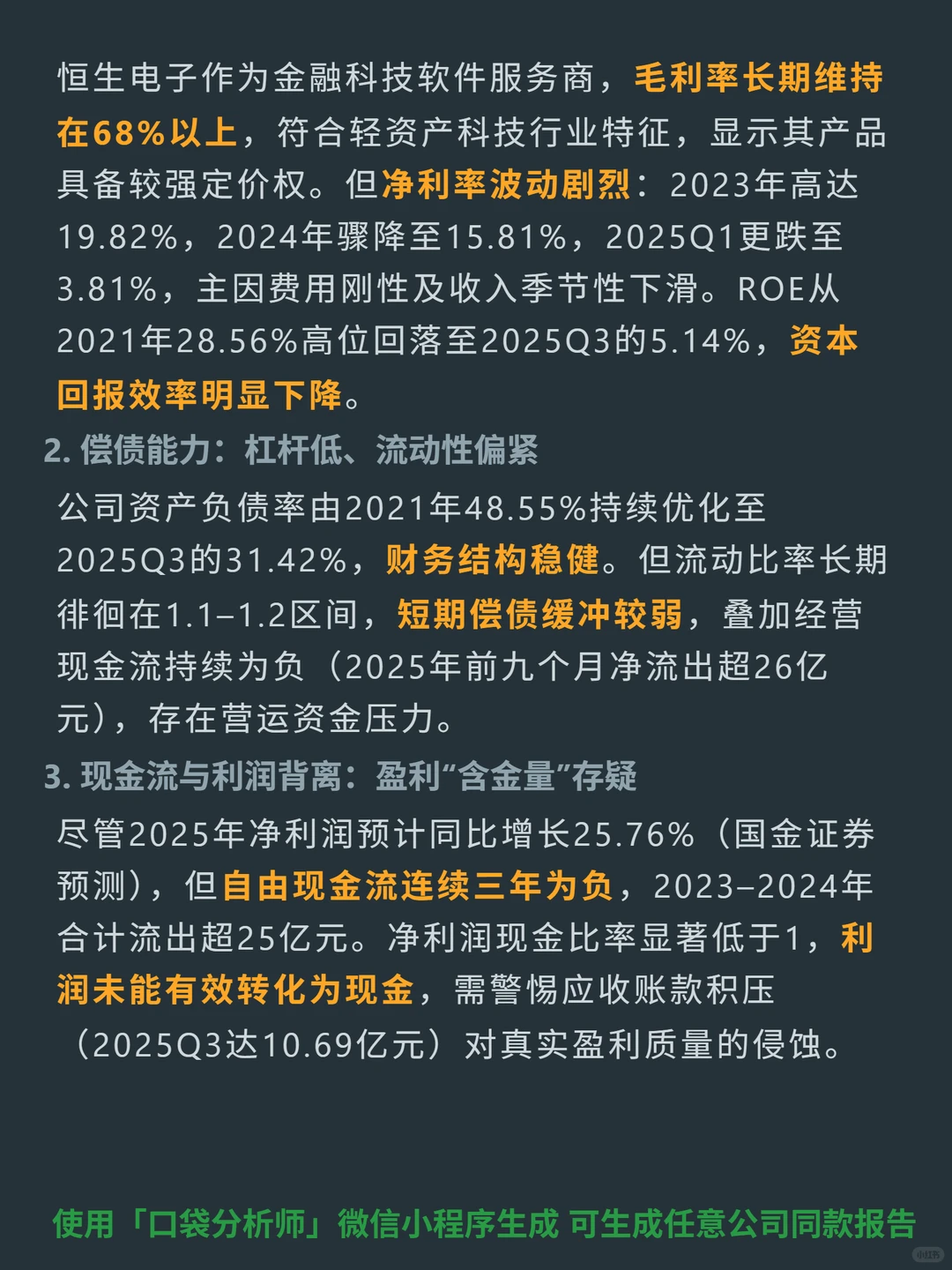

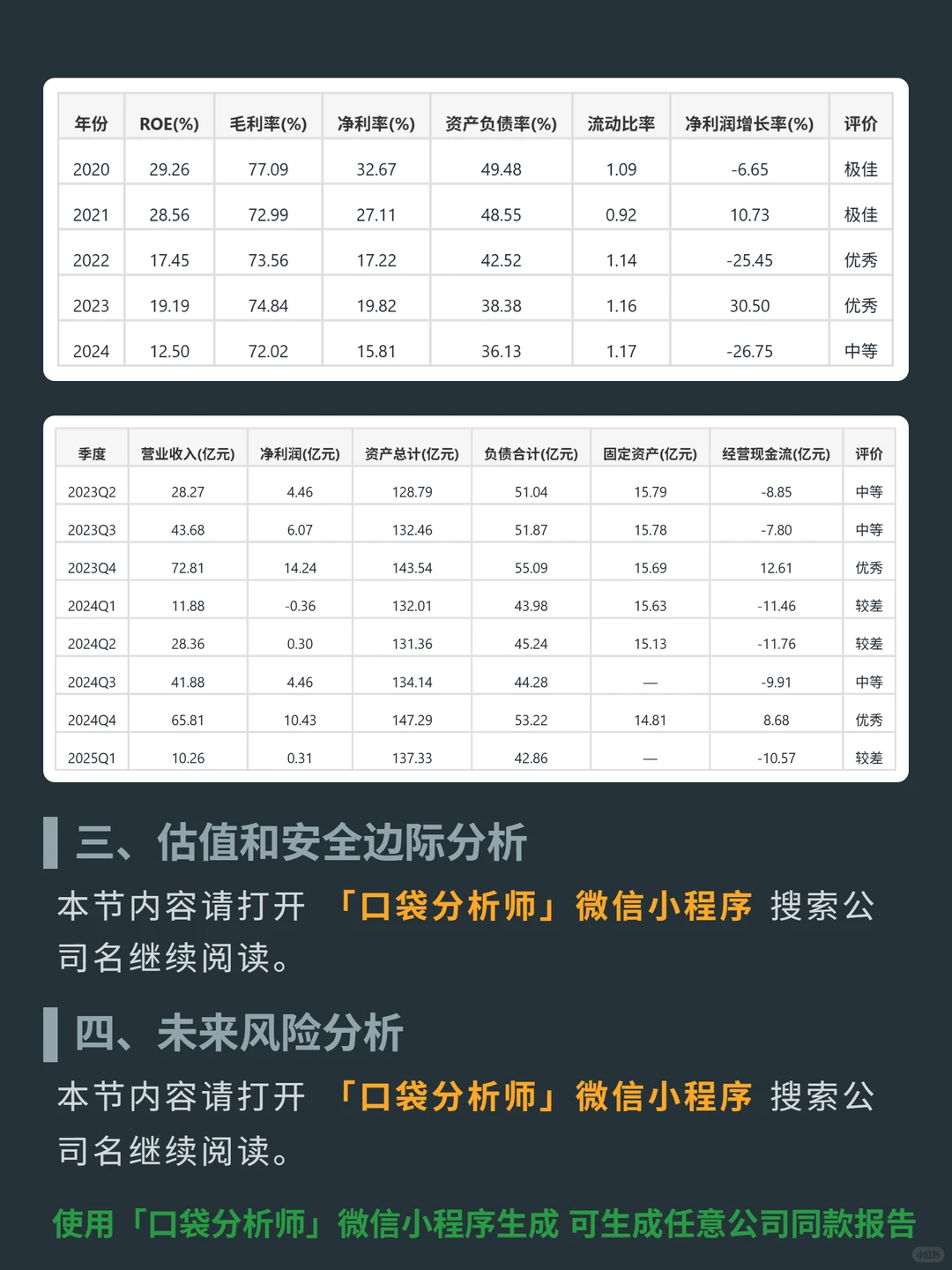

📊财务特征:毛利率长期超68%,但净利润波动大(2021年27.11%降至2024年15.81%);ROE从2021年28.56%降至2025Q35.14%;自由现金流连续三年为负,净利润未能有效转化为现金,2025Q3应收账款达10.69亿元,侵蚀盈利质量。

#恒生电子 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心业务:做中国金融行业(证券、基金、银行等)核心交易与管理系统,市场高度本地化,受国内监管深度绑定,海外厂商难切入;证券核心交易系统市占率超40%,需求类“必需消费”,客户对系统稳定性要求高,粘性极强。

🏰竞争壁垒:客户更换核心系统涉及业务中断风险与巨额迁移成本,转换成本极高;近年研发费用率超30%,积累大量行业Know-how与适配国内监管的模块化产品,深度嵌入客户业务流程的定制化能力是核心防御力。

💰盈利模式:高毛利软件许可+持续性运维服务,收入向订阅化演进;但客户议价能力强,回款周期长,2025Q3应收账款占营收31.8%。

📊财务特征:毛利率长期超68%,但净利润波动大(2021年27.11%降至2024年15.81%);ROE从2021年28.56%降至2025Q35.14%;自由现金流连续三年为负,净利润未能有效转化为现金,2025Q3应收账款达10.69亿元,侵蚀盈利质量。

#恒生电子 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息