研究PayPal,核心是网络效应支撑的全球支付龙头,盈利质量正显著提升。

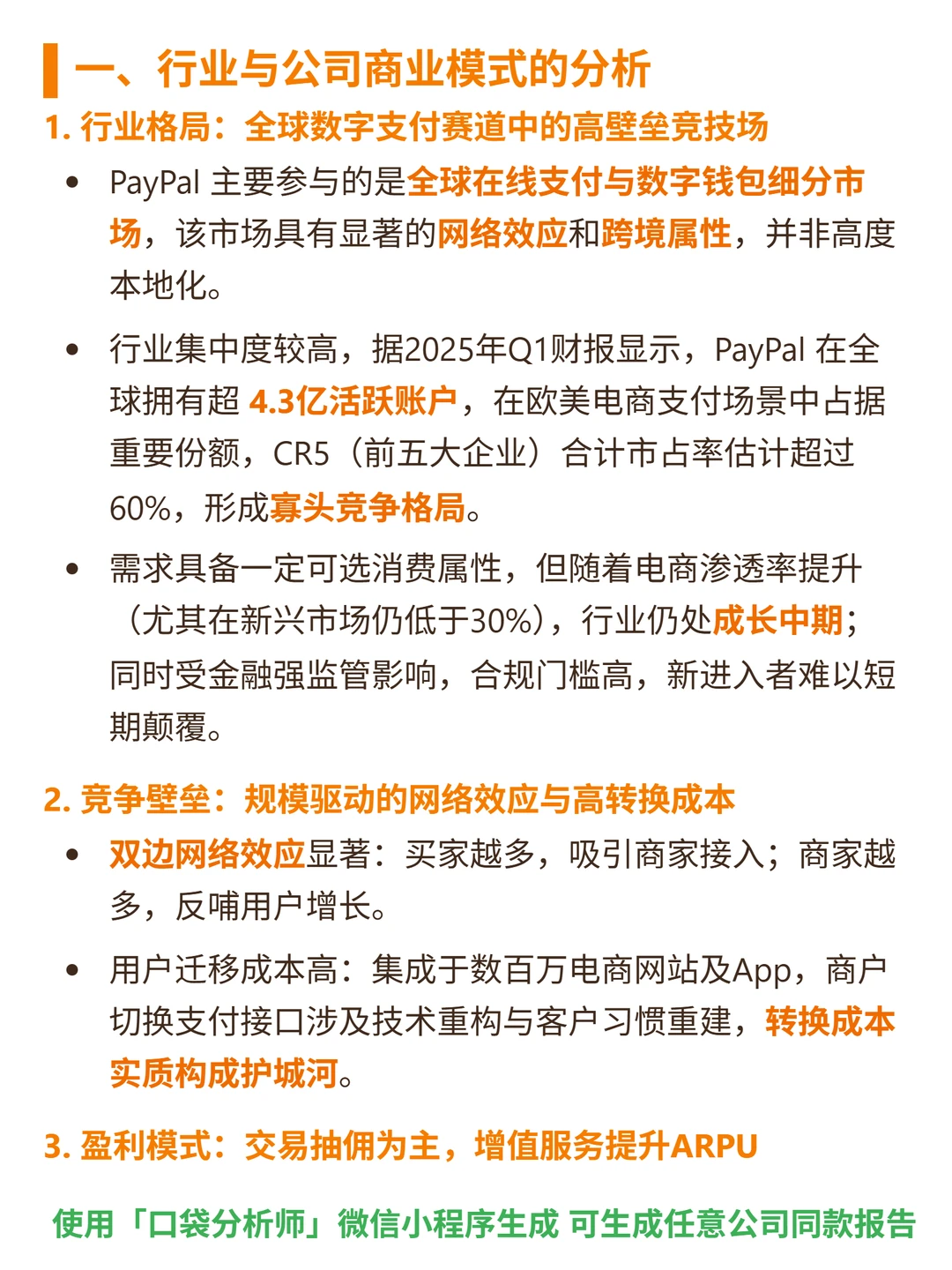

🎯核心逻辑:做全球在线支付与数字钱包,行业处成长中期(新兴市场电商渗透率低于30%),CR5超60%呈寡头格局;靠双边网络效应(买家吸引商家,商家反哺用户),商户转换成本高(技术重构+习惯重建)成护城河;交易抽佣(每笔2-3%)为主,推高毛利增值服务(BNPL、PayPal Credit等)提ARPU;当前聚焦盈利性增长(舍低利交易),跨境支付是核心优势,2025年推“全球支付平台”赋能中国企业出海,国际化收入提升。

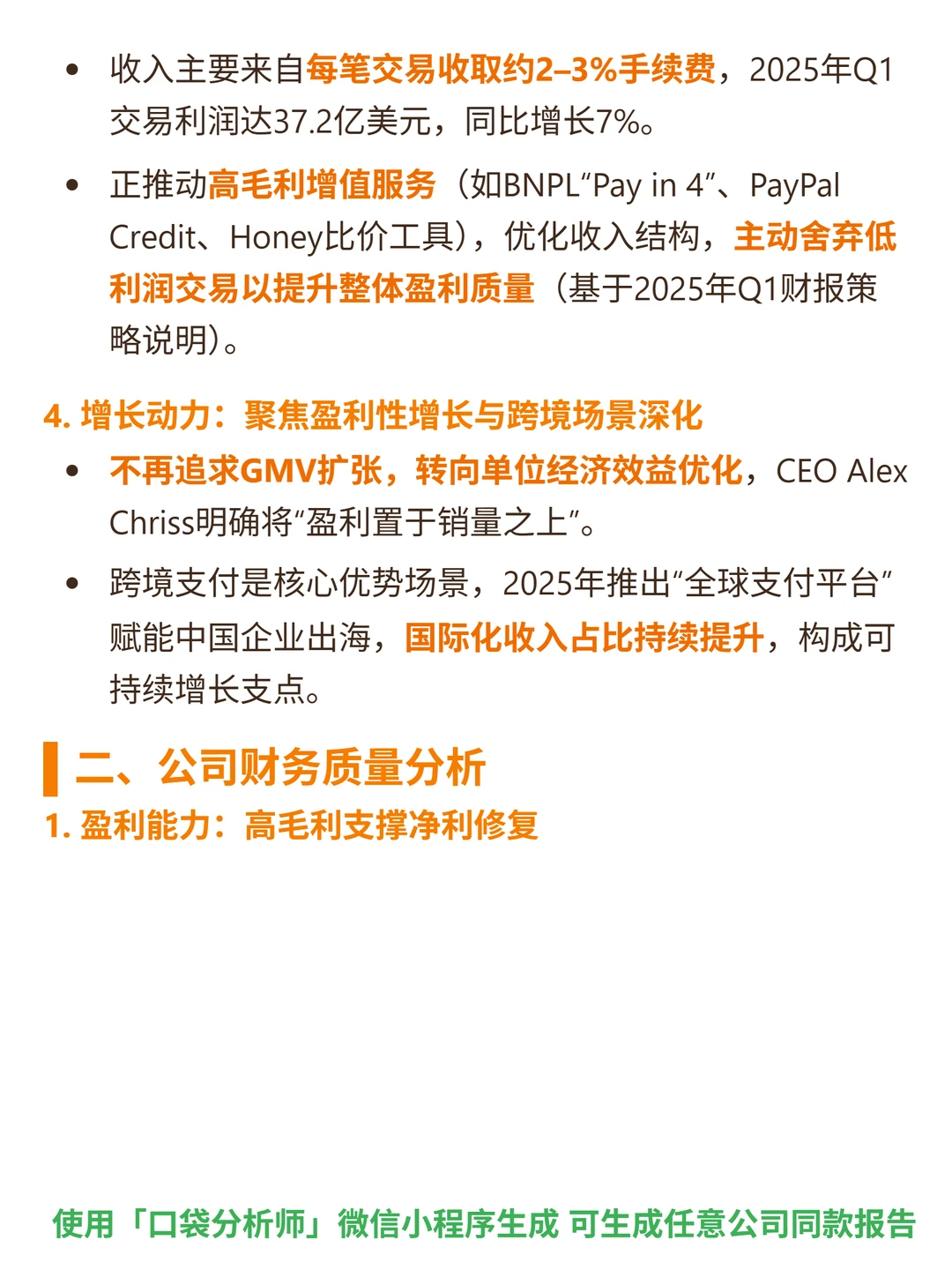

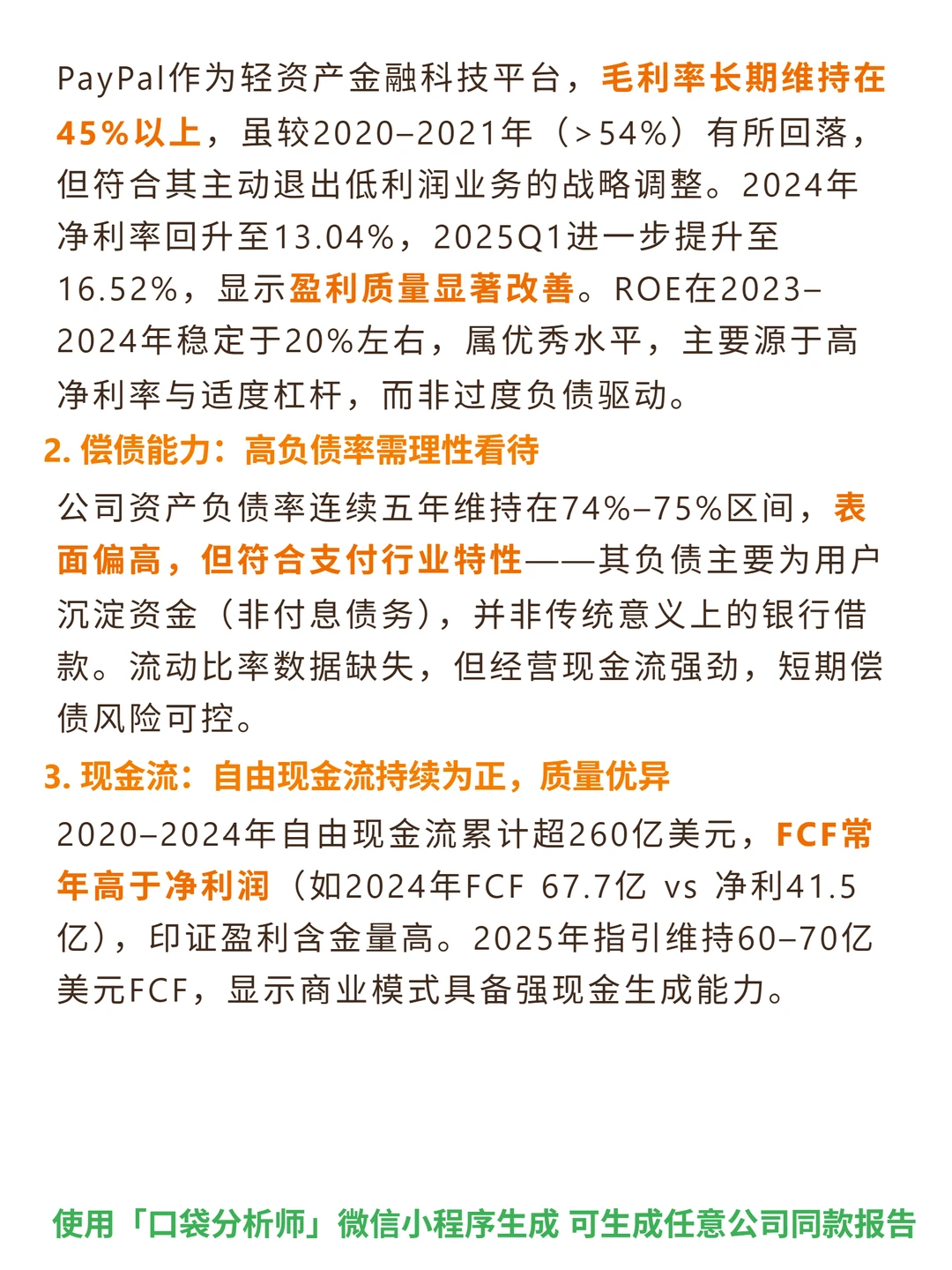

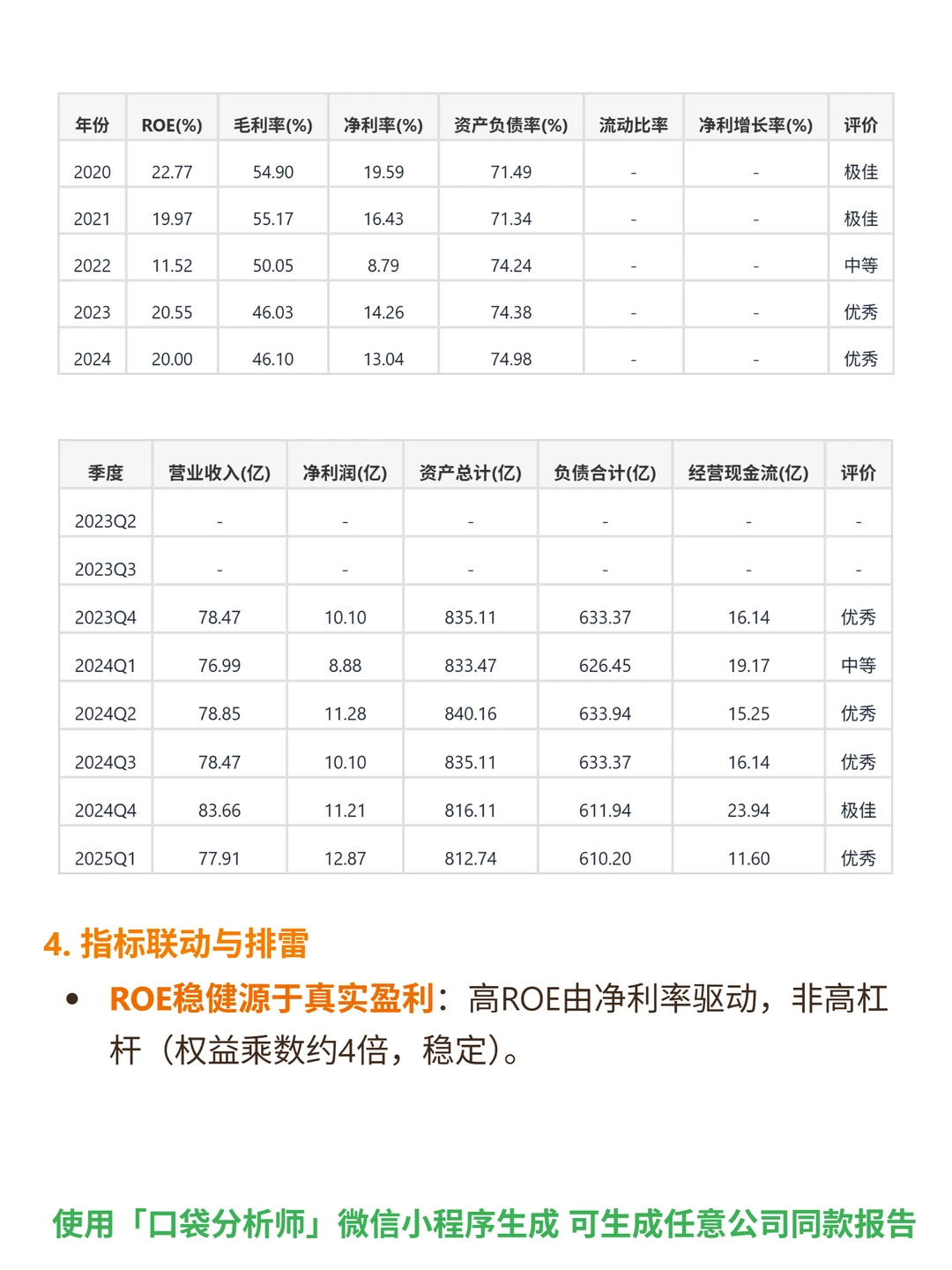

📈财务亮点:2025Q1超4.3亿活跃账户,交易利润37.2亿增7%;毛利率长期45%以上,2024净利率13.04%,2025Q116.52%,ROE2023-2024年稳20%左右;资产负债率74%-75%但主要是用户沉淀资金,无付息压力;2020-2024自由现金流累计超260亿,常年高于净利润(2024年FCF67.7亿 vs 净利41.5亿),2025指引60-70亿。

#PayPal #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:做全球在线支付与数字钱包,行业处成长中期(新兴市场电商渗透率低于30%),CR5超60%呈寡头格局;靠双边网络效应(买家吸引商家,商家反哺用户),商户转换成本高(技术重构+习惯重建)成护城河;交易抽佣(每笔2-3%)为主,推高毛利增值服务(BNPL、PayPal Credit等)提ARPU;当前聚焦盈利性增长(舍低利交易),跨境支付是核心优势,2025年推“全球支付平台”赋能中国企业出海,国际化收入提升。

📈财务亮点:2025Q1超4.3亿活跃账户,交易利润37.2亿增7%;毛利率长期45%以上,2024净利率13.04%,2025Q116.52%,ROE2023-2024年稳20%左右;资产负债率74%-75%但主要是用户沉淀资金,无付息压力;2020-2024自由现金流累计超260亿,常年高于净利润(2024年FCF67.7亿 vs 净利41.5亿),2025指引60-70亿。

#PayPal #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息