研究了迈威尔科技(MRVL.US),核心逻辑是押注AI数据中心基础设施半导体高增长,靠定制芯片绑定头部客户筑壁垒。

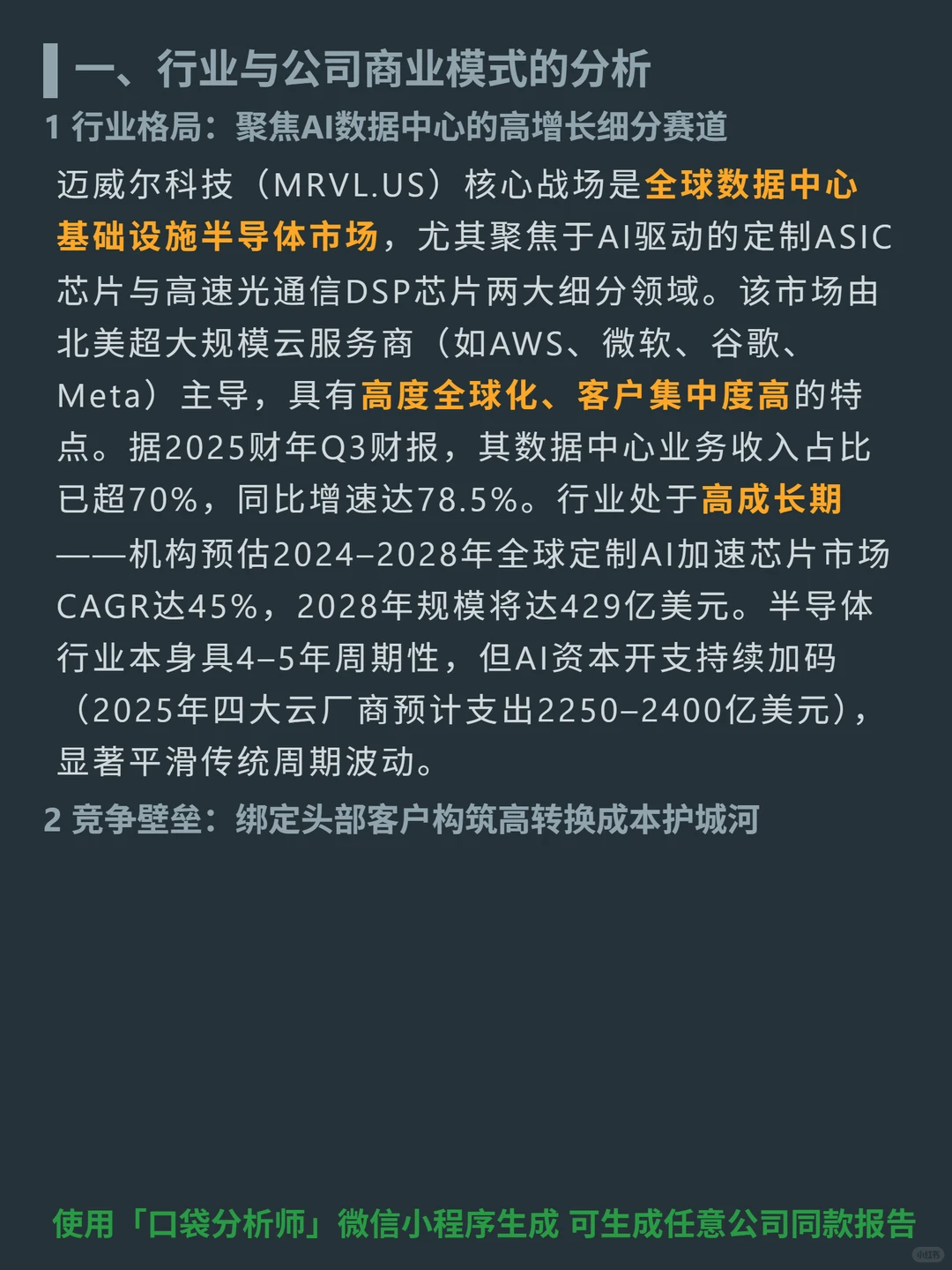

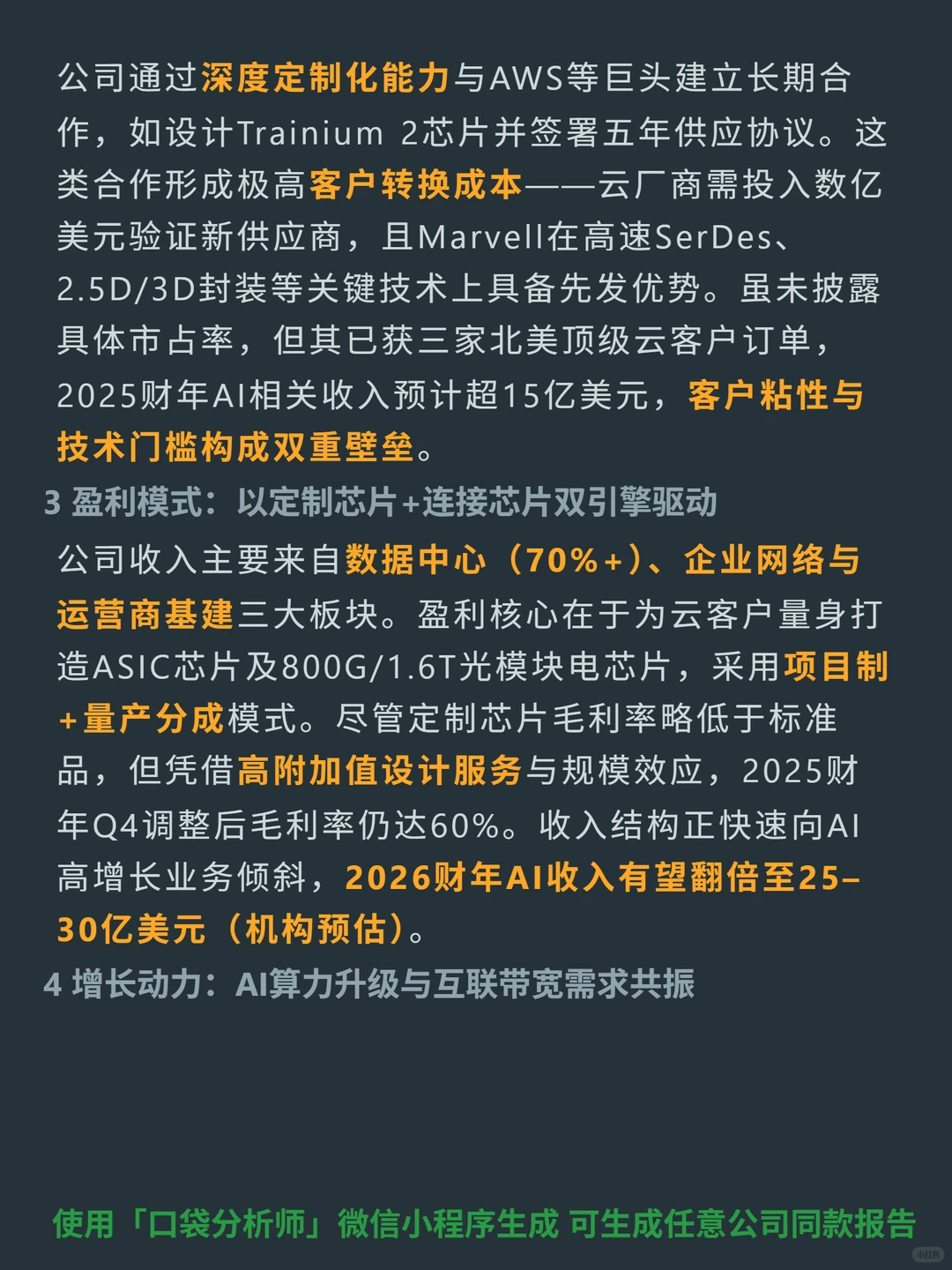

🎯 聚焦全球数据中心基础设施半导体,主打AI定制ASIC与高速光通信DSP芯片,数据中心业务占比超70%,收入用项目制+量产分成模式,深度绑定AWS等云巨头。

🔍 以深度定制能力形成高客户转换成本(云厂商验证新供应商需数亿美金),握有SerDes、2.5D/3D封装技术先发优势,已获三家北美顶级云客户订单,2025财年AI相关收入超15亿美金。

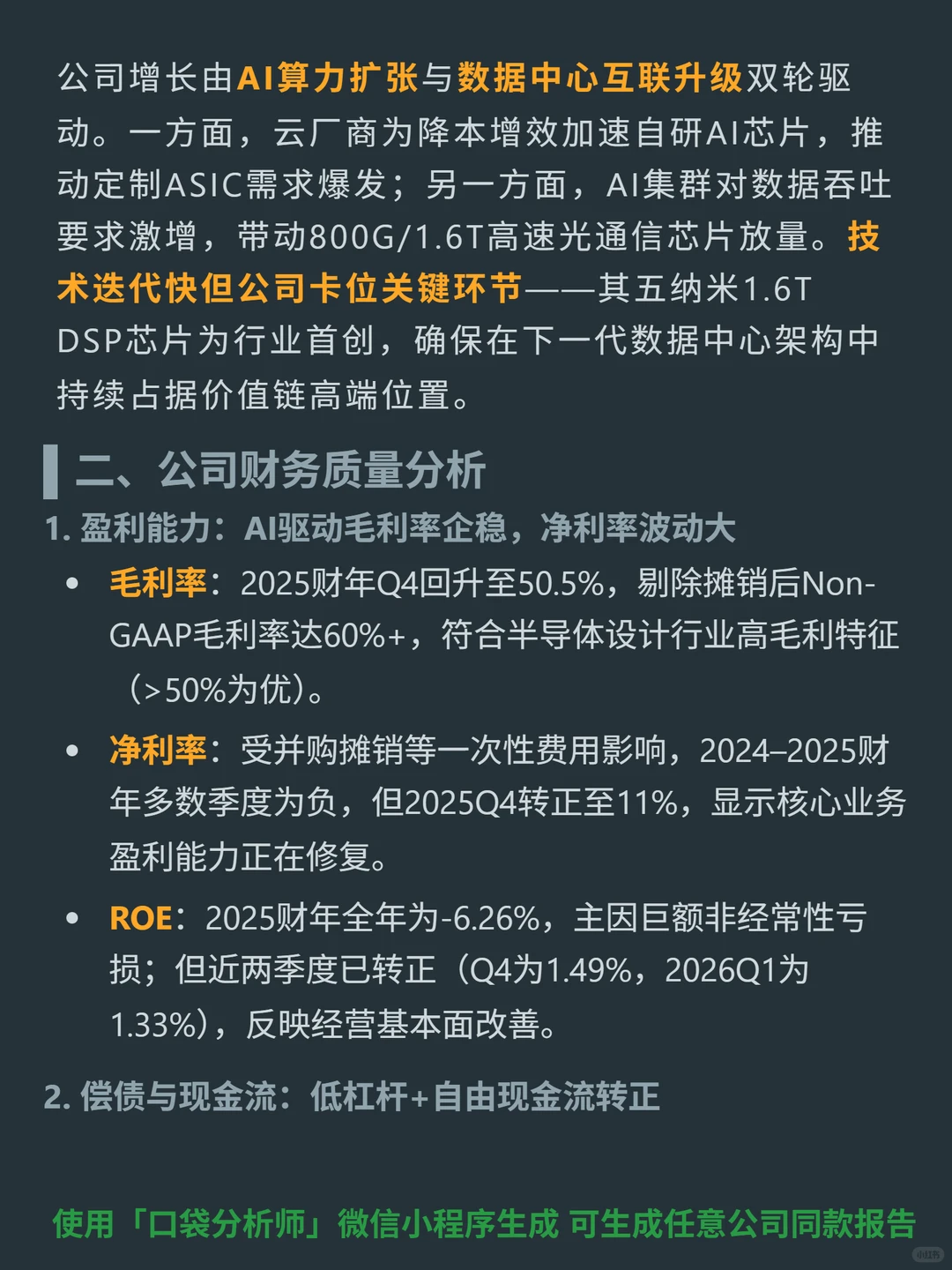

📈 行业处于高成长期——2024-2028年全球定制AI加速芯片CAGR达45%,2028年规模429亿美金;AI算力升级(云厂商自研芯片)与数据中心互联带宽需求(800G/1.6T光芯片)共振,公司1.6T DSP芯片为行业首创,卡位关键环节。

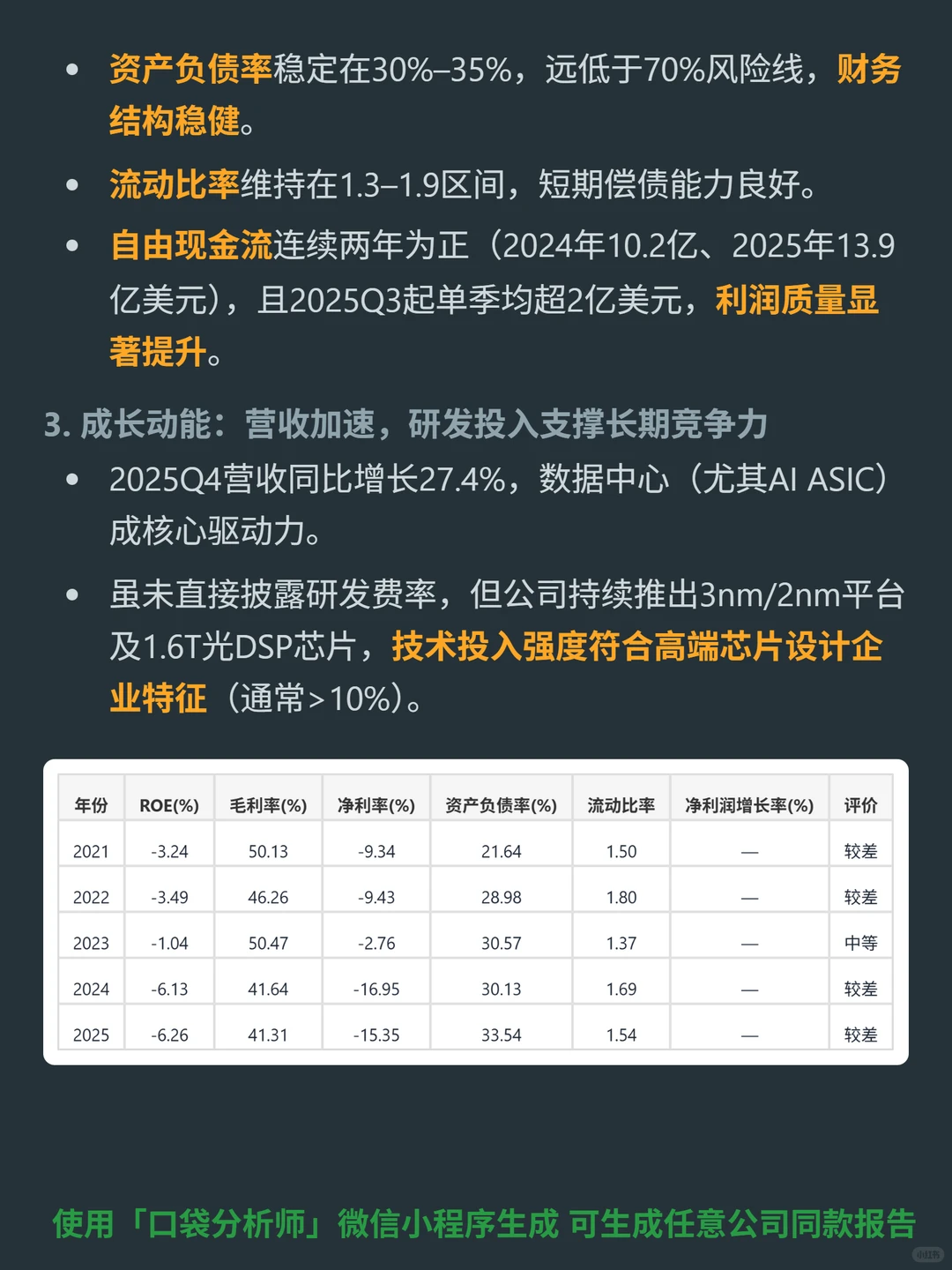

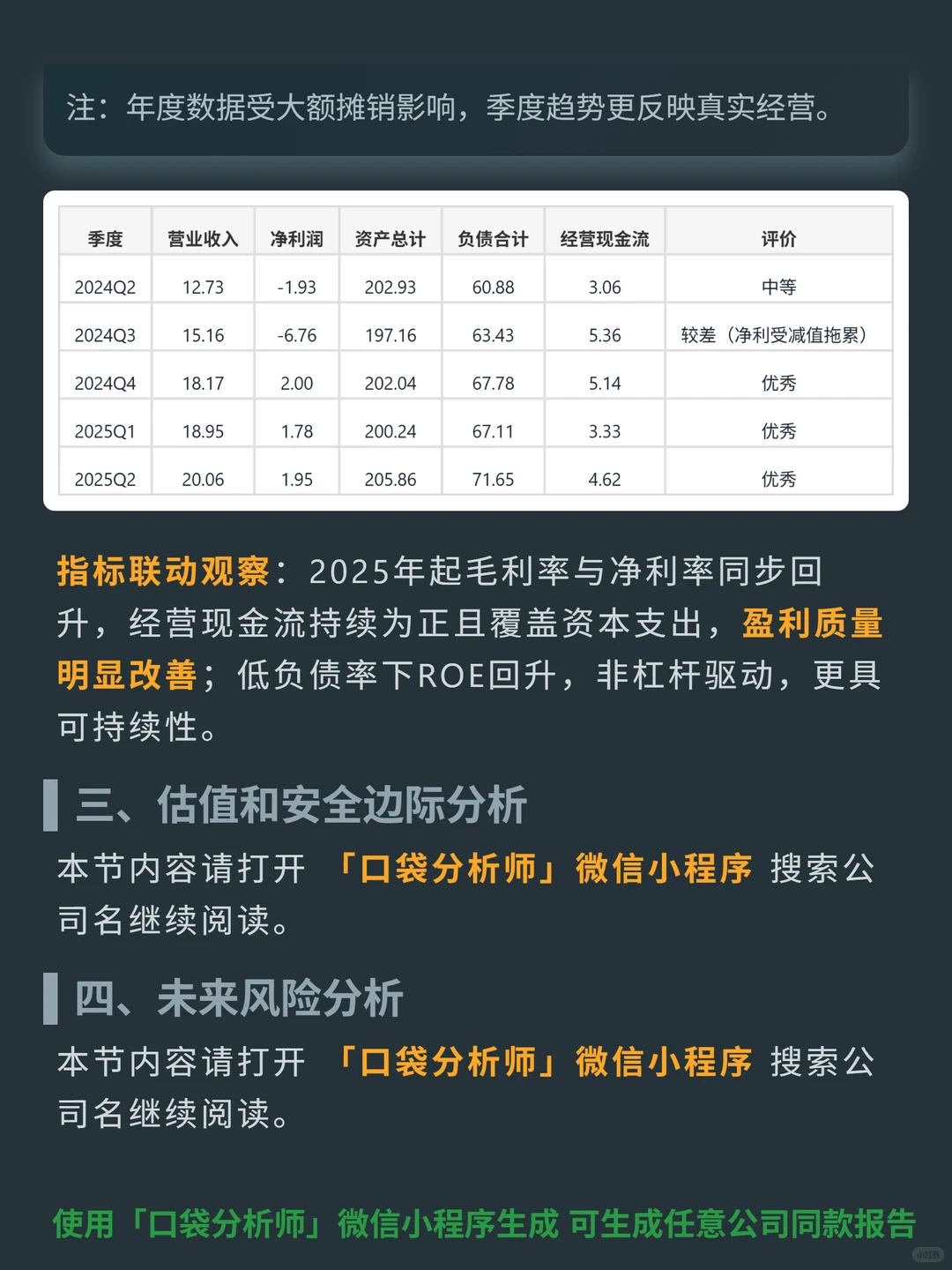

💰 2025Q4营收同比增长27.4%,数据中心(尤其AI ASIC)是核心驱动力;Non-GAAP毛利率60%+,2025Q4净利率转正至11%,ROE近两季转正;资产负债率30%-35%,财务稳健;自由现金流连续两年为正(2024年10.2亿、2025年13.9亿美金),利润质量显著提升。

#迈威尔科技 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 聚焦全球数据中心基础设施半导体,主打AI定制ASIC与高速光通信DSP芯片,数据中心业务占比超70%,收入用项目制+量产分成模式,深度绑定AWS等云巨头。

🔍 以深度定制能力形成高客户转换成本(云厂商验证新供应商需数亿美金),握有SerDes、2.5D/3D封装技术先发优势,已获三家北美顶级云客户订单,2025财年AI相关收入超15亿美金。

📈 行业处于高成长期——2024-2028年全球定制AI加速芯片CAGR达45%,2028年规模429亿美金;AI算力升级(云厂商自研芯片)与数据中心互联带宽需求(800G/1.6T光芯片)共振,公司1.6T DSP芯片为行业首创,卡位关键环节。

💰 2025Q4营收同比增长27.4%,数据中心(尤其AI ASIC)是核心驱动力;Non-GAAP毛利率60%+,2025Q4净利率转正至11%,ROE近两季转正;资产负债率30%-35%,财务稳健;自由现金流连续两年为正(2024年10.2亿、2025年13.9亿美金),利润质量显著提升。

#迈威尔科技 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息