最近研究东方盛虹,核心矛盾是重资产高杠杆压制下,新材料业务能否带动盈利修复。

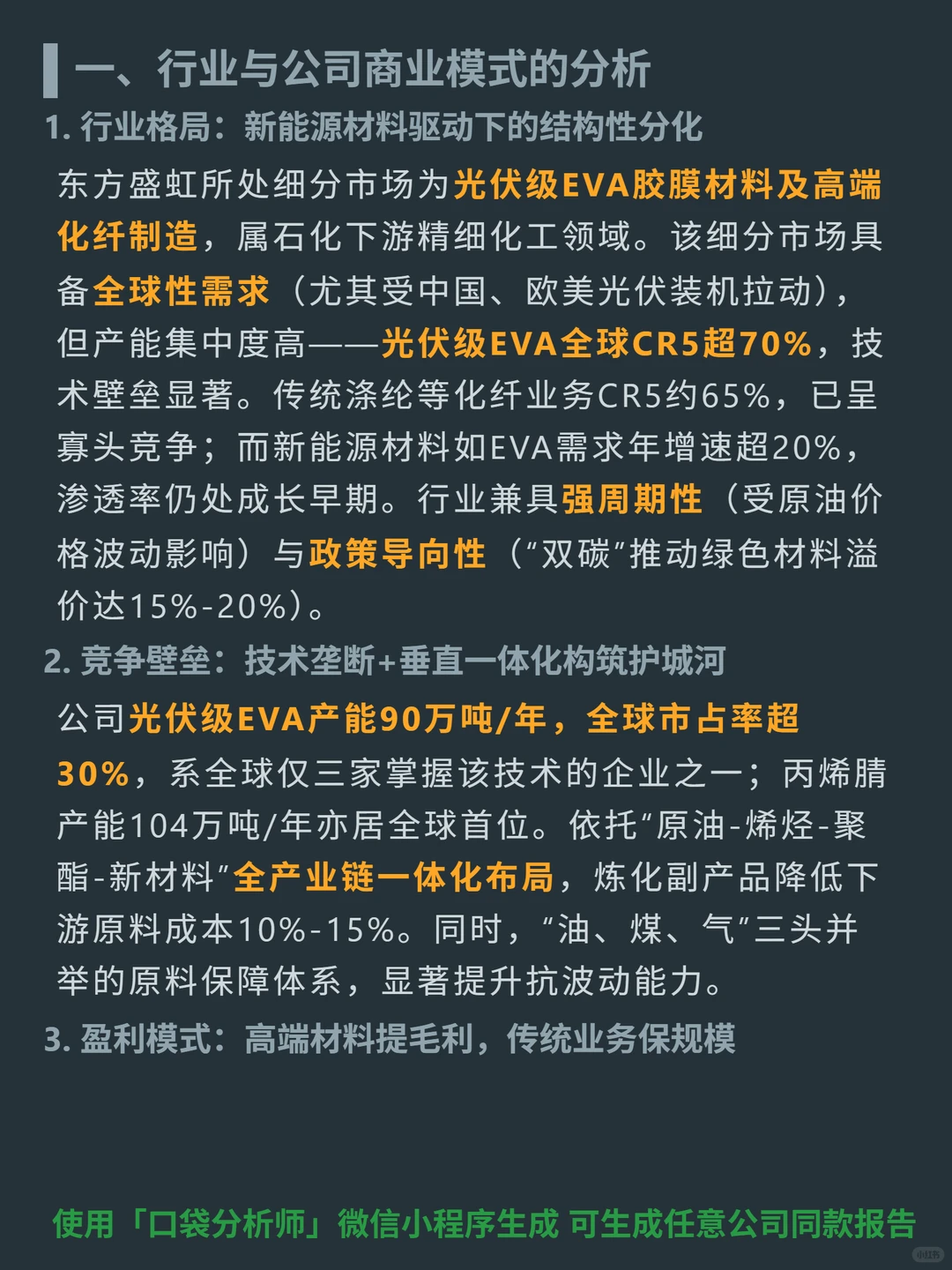

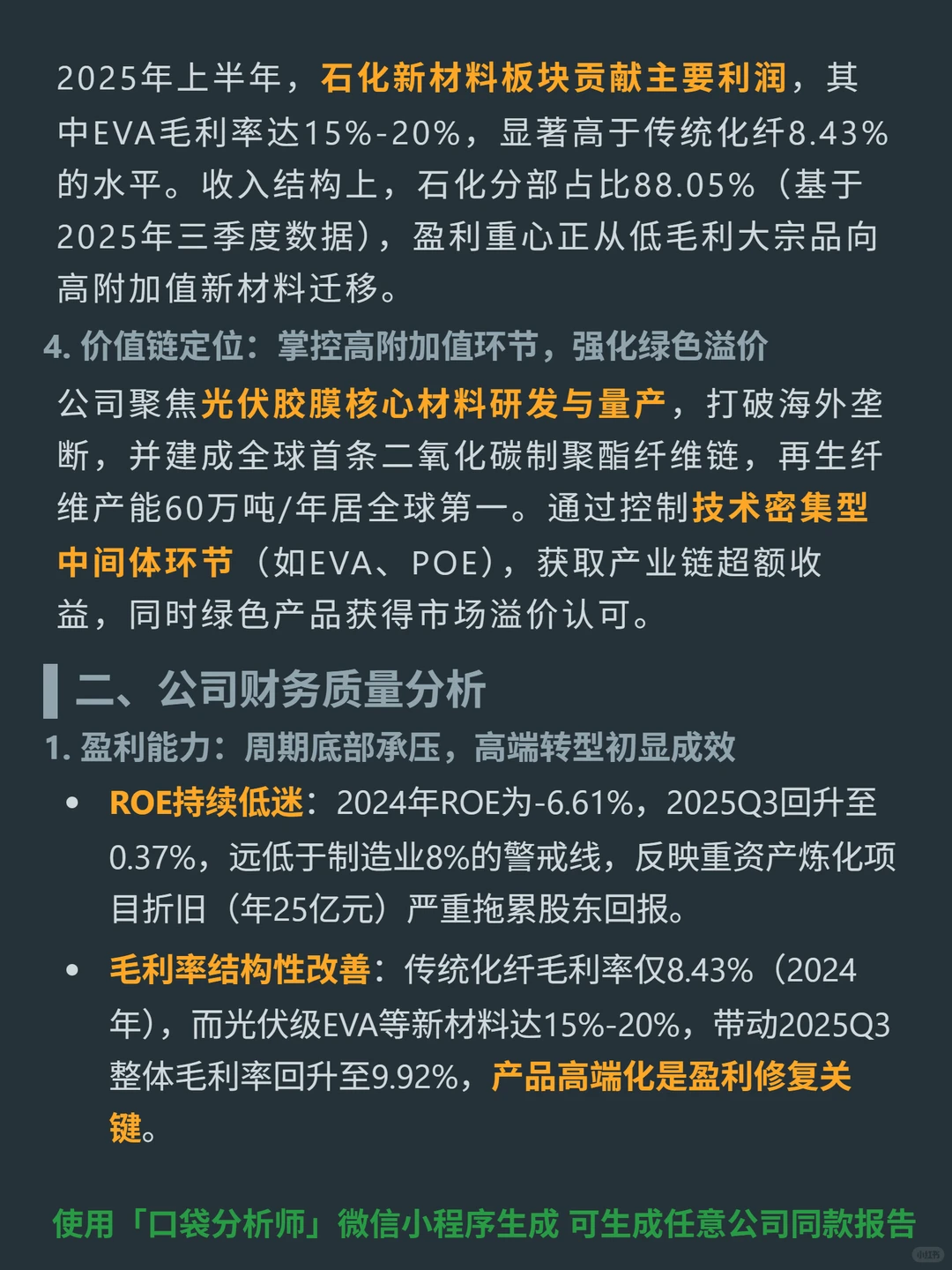

🎯核心逻辑:主营光伏级EVA胶膜材料及高端化纤,光伏级EVA产能90万吨/年(全球市占率超30%,系全球仅三家掌握该技术企业之一),丙烯腈产能104万吨/年(全球首位);全产业链一体化(原油-烯烃-聚酯-新材料)布局,原料成本低10%-15%;建成全球首条二氧化碳制聚酯纤维链,再生纤维产能60万吨/年居全球第一。

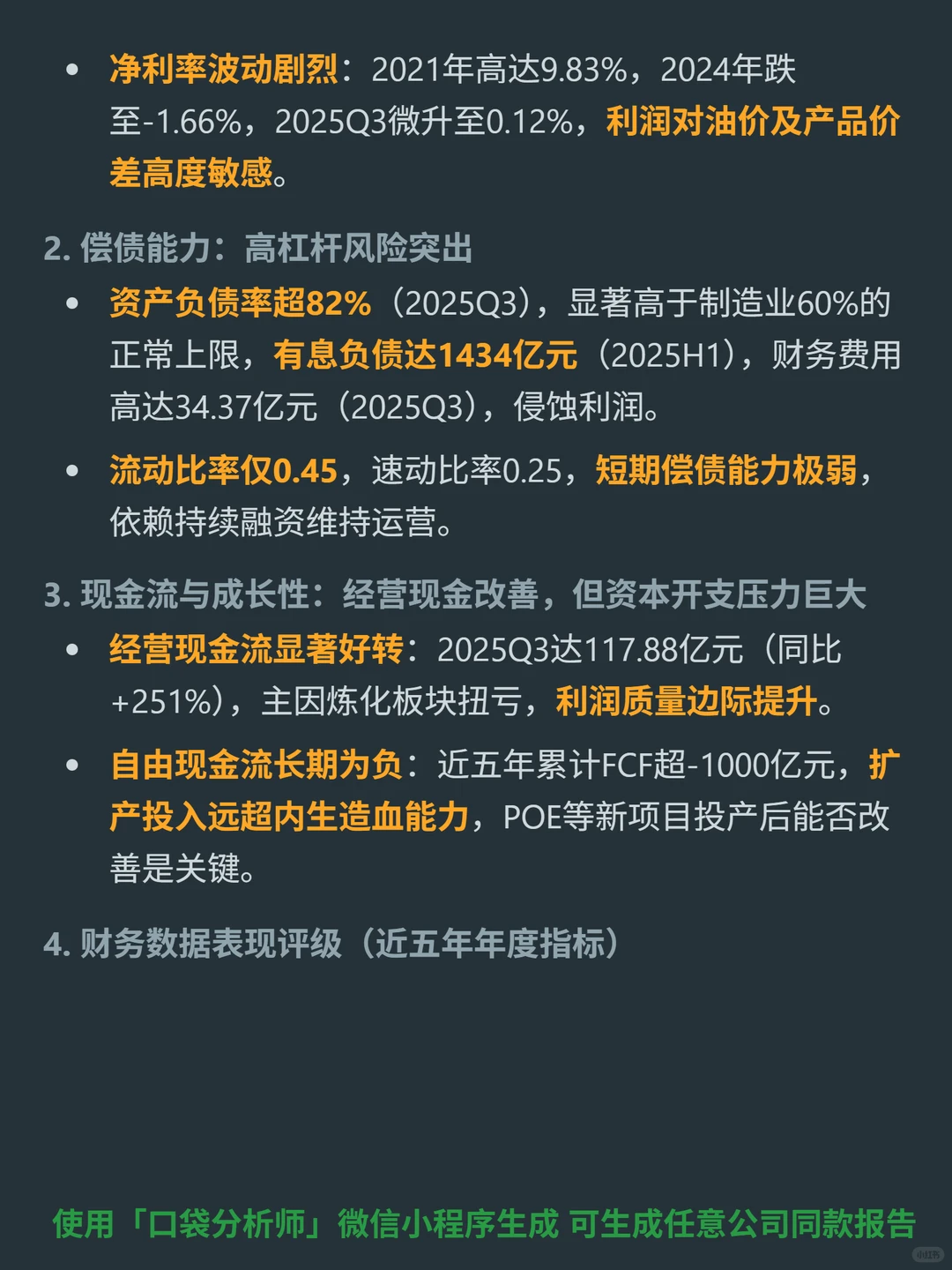

📈财务表现:2025Q3经营现金流117.88亿元(同比+251%),主因炼化板块扭亏;但ROE2025Q3仅0.37%(年折旧25亿元拖累),资产负债率超82%(2025H1有息负债1434亿元,2025Q3财务费用34.37亿元),流动比率0.45(短期偿债能力极弱),近五年自由现金流累计超-1000亿元(扩产投入压力大)。

行业层面,光伏级EVA全球CR5超70%,需求年增速超20%,绿色材料溢价15%-20%;传统化纤CR5约65%,呈寡头竞争。

结论:公司处于重资产扩张后的财务消化期,高杠杆与周期下行双重压制盈利,但新材料放量带来经营现金流改善信号,需密切跟踪POE项目投产后的ROIC变化。

#东方盛虹 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:主营光伏级EVA胶膜材料及高端化纤,光伏级EVA产能90万吨/年(全球市占率超30%,系全球仅三家掌握该技术企业之一),丙烯腈产能104万吨/年(全球首位);全产业链一体化(原油-烯烃-聚酯-新材料)布局,原料成本低10%-15%;建成全球首条二氧化碳制聚酯纤维链,再生纤维产能60万吨/年居全球第一。

📈财务表现:2025Q3经营现金流117.88亿元(同比+251%),主因炼化板块扭亏;但ROE2025Q3仅0.37%(年折旧25亿元拖累),资产负债率超82%(2025H1有息负债1434亿元,2025Q3财务费用34.37亿元),流动比率0.45(短期偿债能力极弱),近五年自由现金流累计超-1000亿元(扩产投入压力大)。

行业层面,光伏级EVA全球CR5超70%,需求年增速超20%,绿色材料溢价15%-20%;传统化纤CR5约65%,呈寡头竞争。

结论:公司处于重资产扩张后的财务消化期,高杠杆与周期下行双重压制盈利,但新材料放量带来经营现金流改善信号,需密切跟踪POE项目投产后的ROIC变化。

#东方盛虹 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息