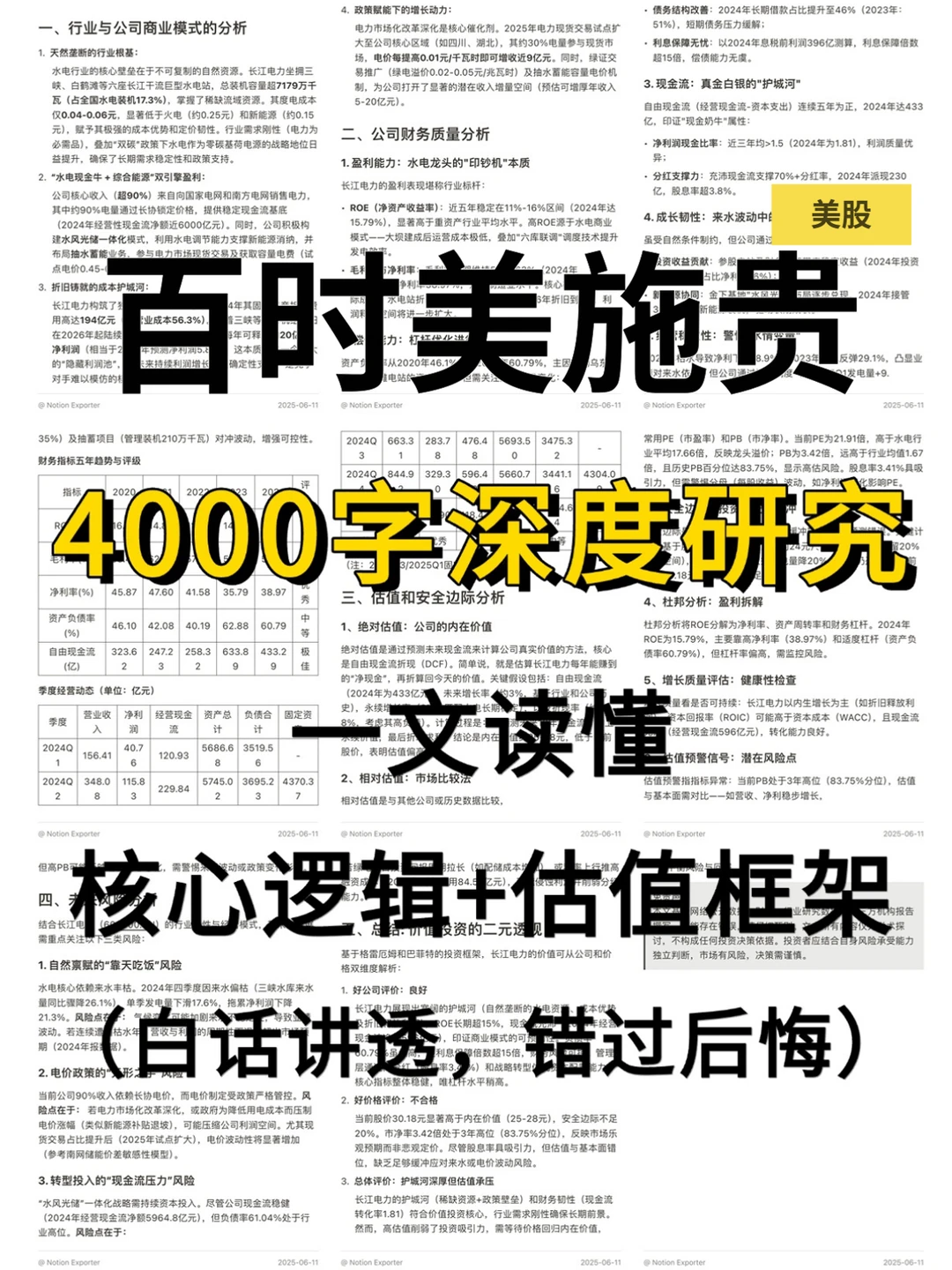

研究百时美施贵宝(BMY.US),核心是高壁垒创新药业务有韧性,但需警惕财务结构与专利到期风险。

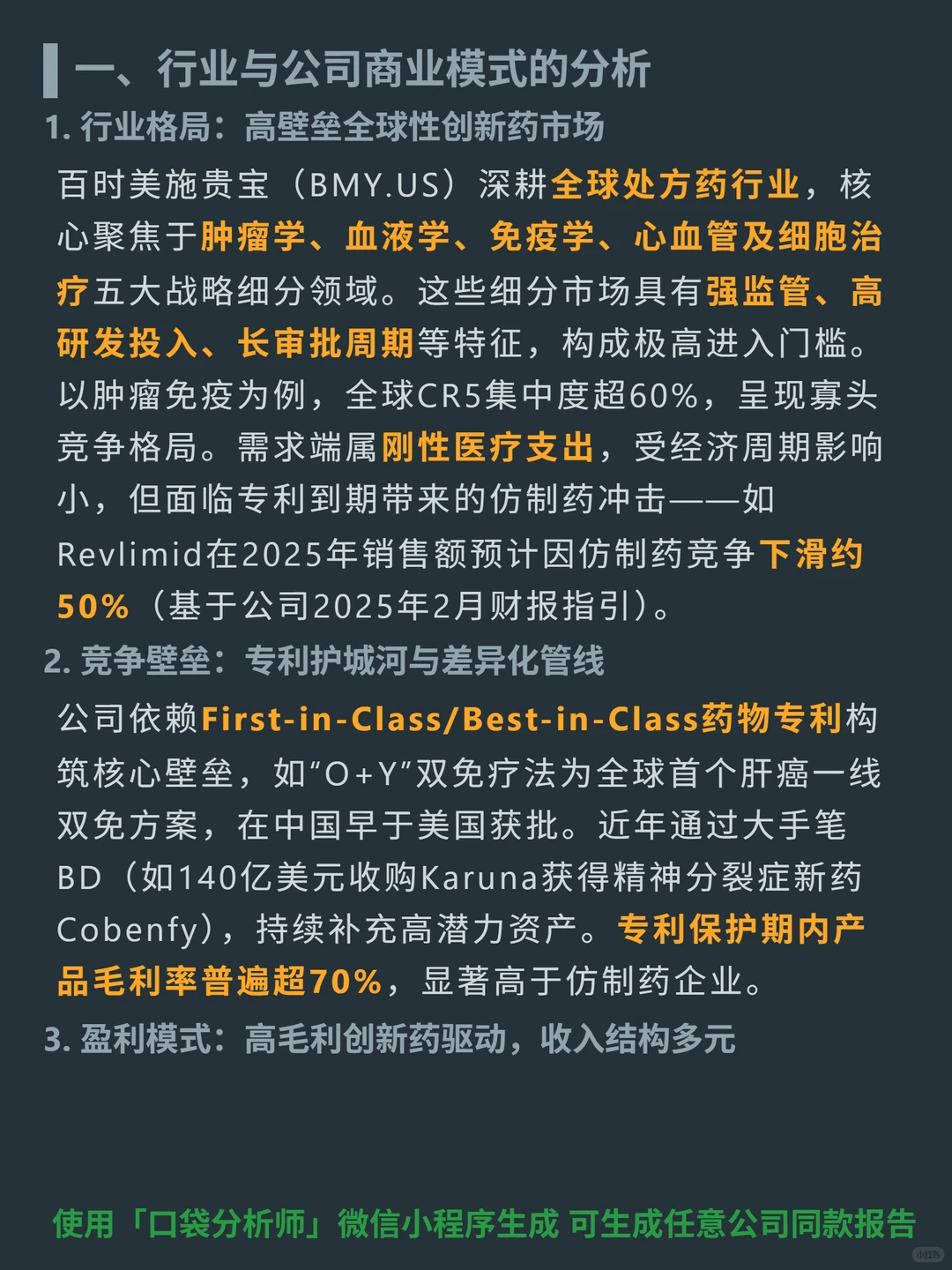

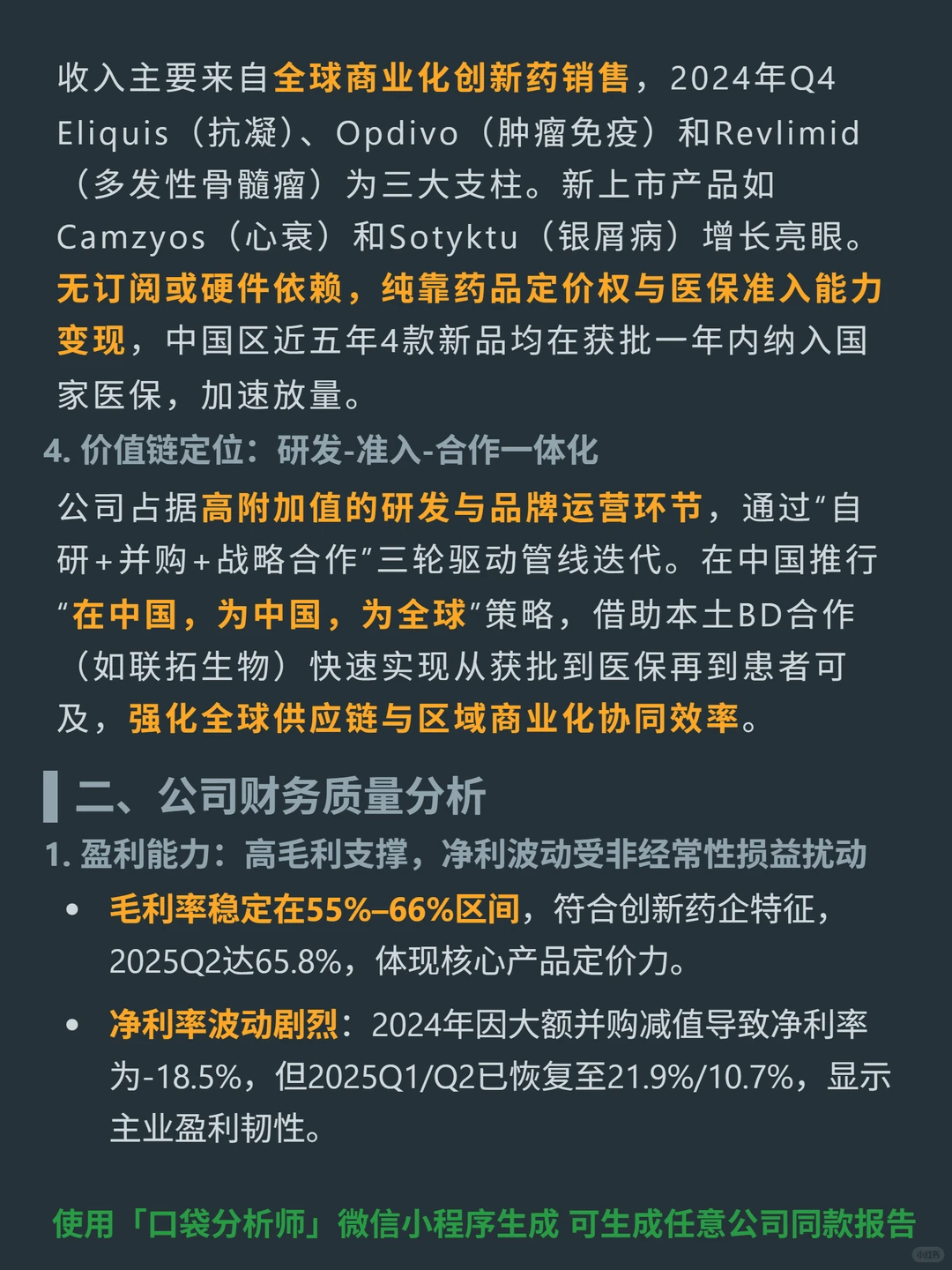

🎯 全球处方药企业,聚焦肿瘤、血液等五大高壁垒领域(肿瘤免疫CR5超60%寡头格局),依赖First-in-Class/Best-in-Class专利药(如“O+Y”肝癌一线双免方案)及并购(140亿美元收购Karuna)构筑壁垒;收入来自创新药销售(2024Q4三大支柱Eliquis、Opdivo、Revlimid),中国区4款新品1年内纳入医保加速放量;需求属刚性医疗支出,但面临专利到期冲击(Revlimid 2025年销售额预计下滑约50%),专利保护期内产品毛利率普遍超70%。

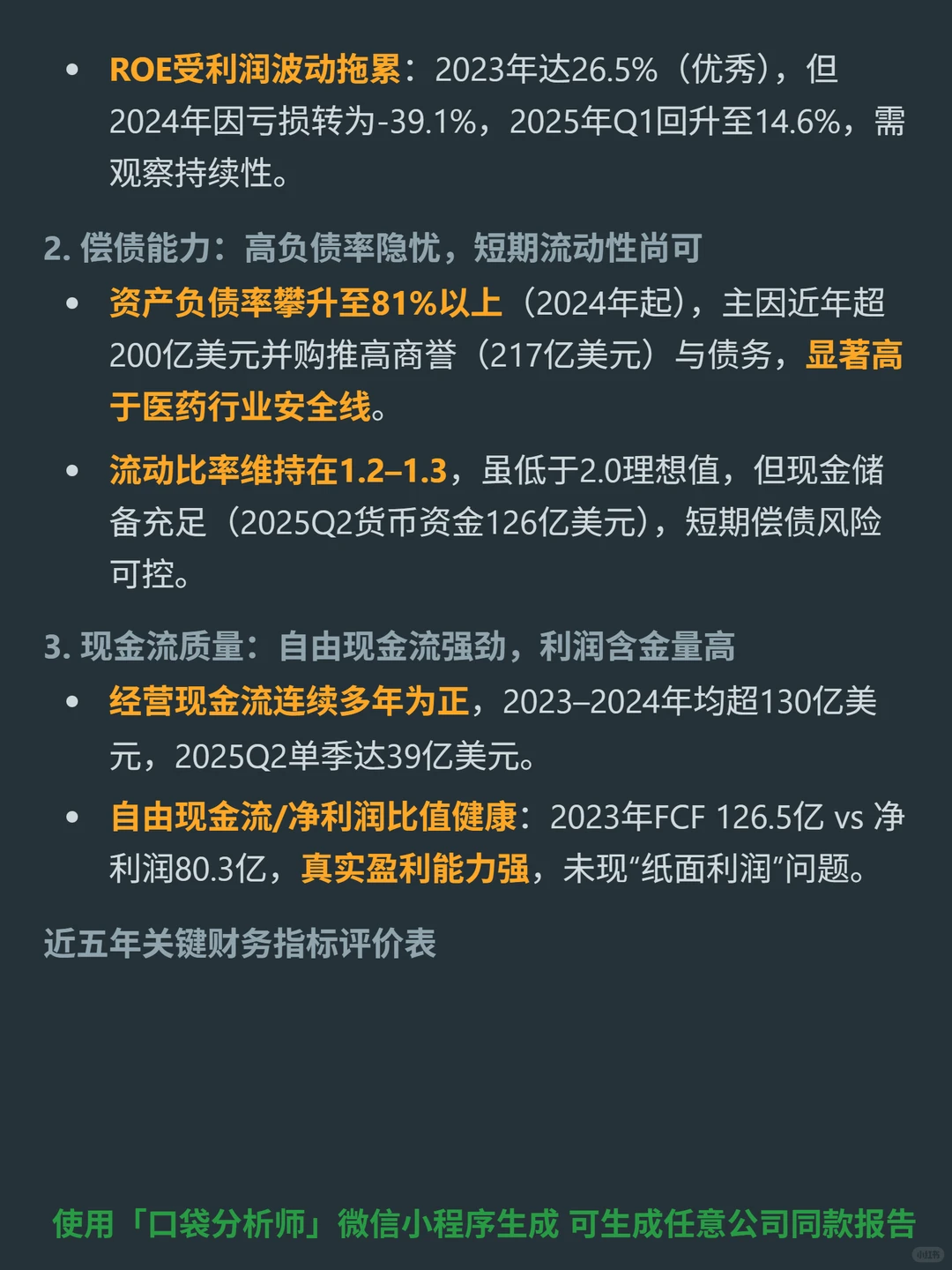

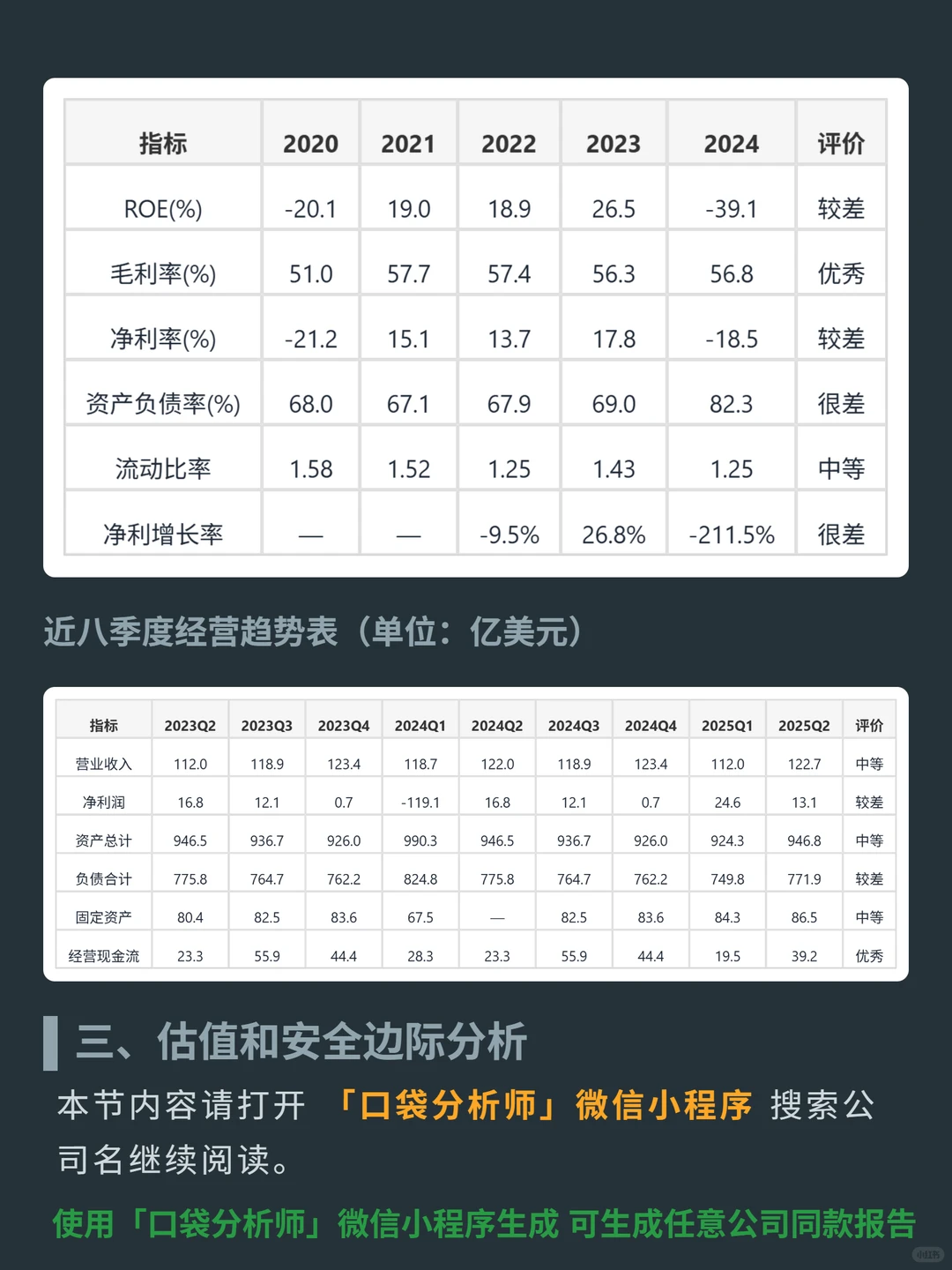

📈 财务上,毛利率稳定(55%–66%区间,2025Q2达65.8%),经营现金流连续多年为正(2023–2024年均超130亿美元,2025Q2单季39亿美元),自由现金流/净利润比值健康;但净利率波动剧烈(2024年因并购减值为-18.5%,2025Q1/Q2恢复至21.9%/10.7%),资产负债率攀升至81%以上(高于医药行业安全线),ROE波动大(2023年26.5%,2024年-39.1%,2025Q1回升至14.6%)。

#百时美施贵宝 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 全球处方药企业,聚焦肿瘤、血液等五大高壁垒领域(肿瘤免疫CR5超60%寡头格局),依赖First-in-Class/Best-in-Class专利药(如“O+Y”肝癌一线双免方案)及并购(140亿美元收购Karuna)构筑壁垒;收入来自创新药销售(2024Q4三大支柱Eliquis、Opdivo、Revlimid),中国区4款新品1年内纳入医保加速放量;需求属刚性医疗支出,但面临专利到期冲击(Revlimid 2025年销售额预计下滑约50%),专利保护期内产品毛利率普遍超70%。

📈 财务上,毛利率稳定(55%–66%区间,2025Q2达65.8%),经营现金流连续多年为正(2023–2024年均超130亿美元,2025Q2单季39亿美元),自由现金流/净利润比值健康;但净利率波动剧烈(2024年因并购减值为-18.5%,2025Q1/Q2恢复至21.9%/10.7%),资产负债率攀升至81%以上(高于医药行业安全线),ROE波动大(2023年26.5%,2024年-39.1%,2025Q1回升至14.6%)。

#百时美施贵宝 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息