研究西蒙地产(SPG.US),最大的感受是它靠“优质抗周期资产+稳定现金流”成为北美零售REITs的价值标的。

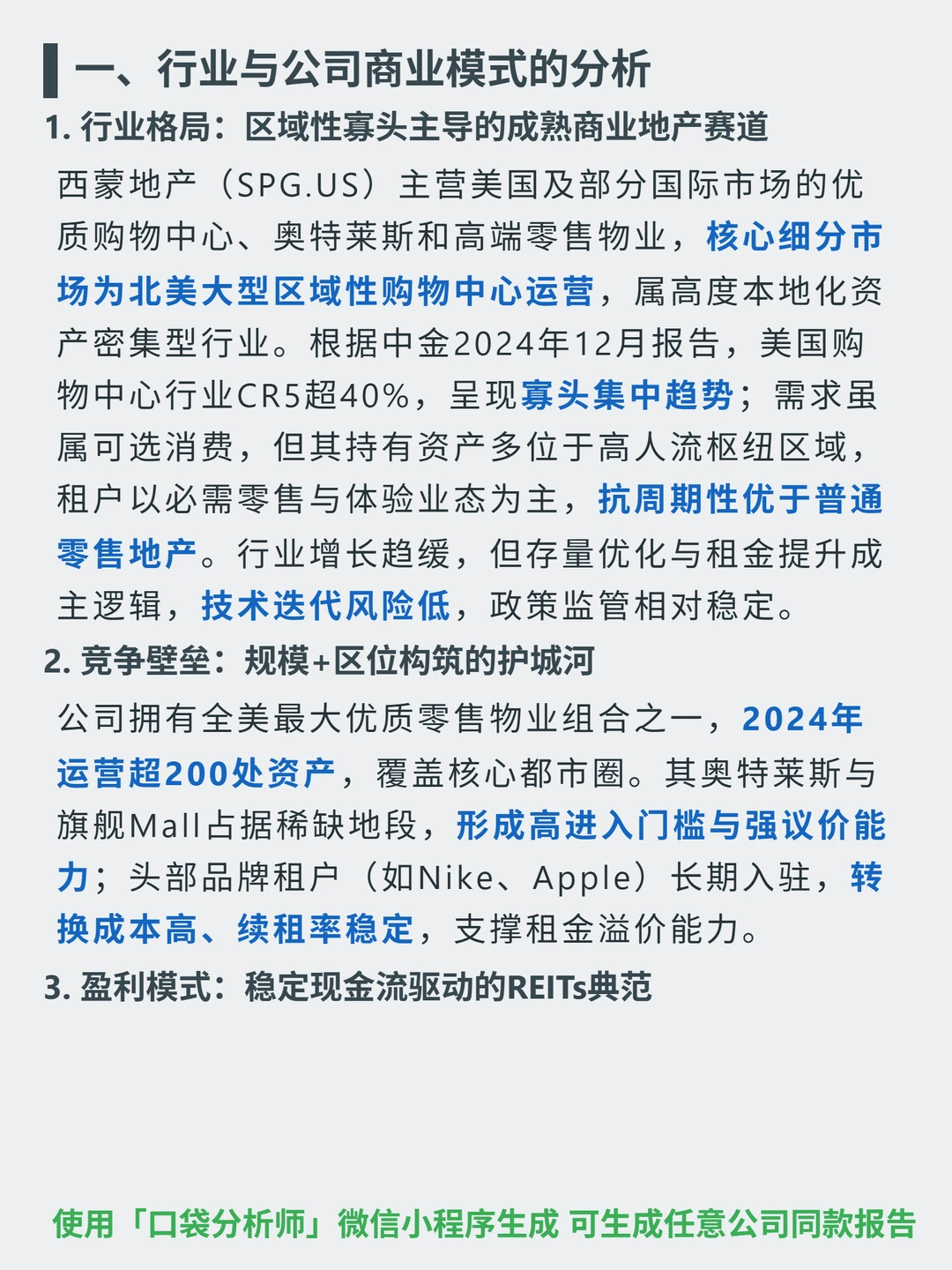

🎯核心逻辑:主营美国及国际优质购物中心、奥特莱斯,核心是北美大型区域性购物中心;行业CR5超40%(寡头集中),资产位于高人流枢纽,租户以必需零售与体验为主,抗周期性优于普通零售地产;作为REITs,90%收入来自长期租约固定租金,辅以销售额提成;拥有200+处核心都市圈资产(稀缺区位),头部租户(Nike、Apple)长期入驻,转换成本高、续租率稳;增长靠轻资产合资/管理输出+欧洲亚洲奥特莱斯布局。

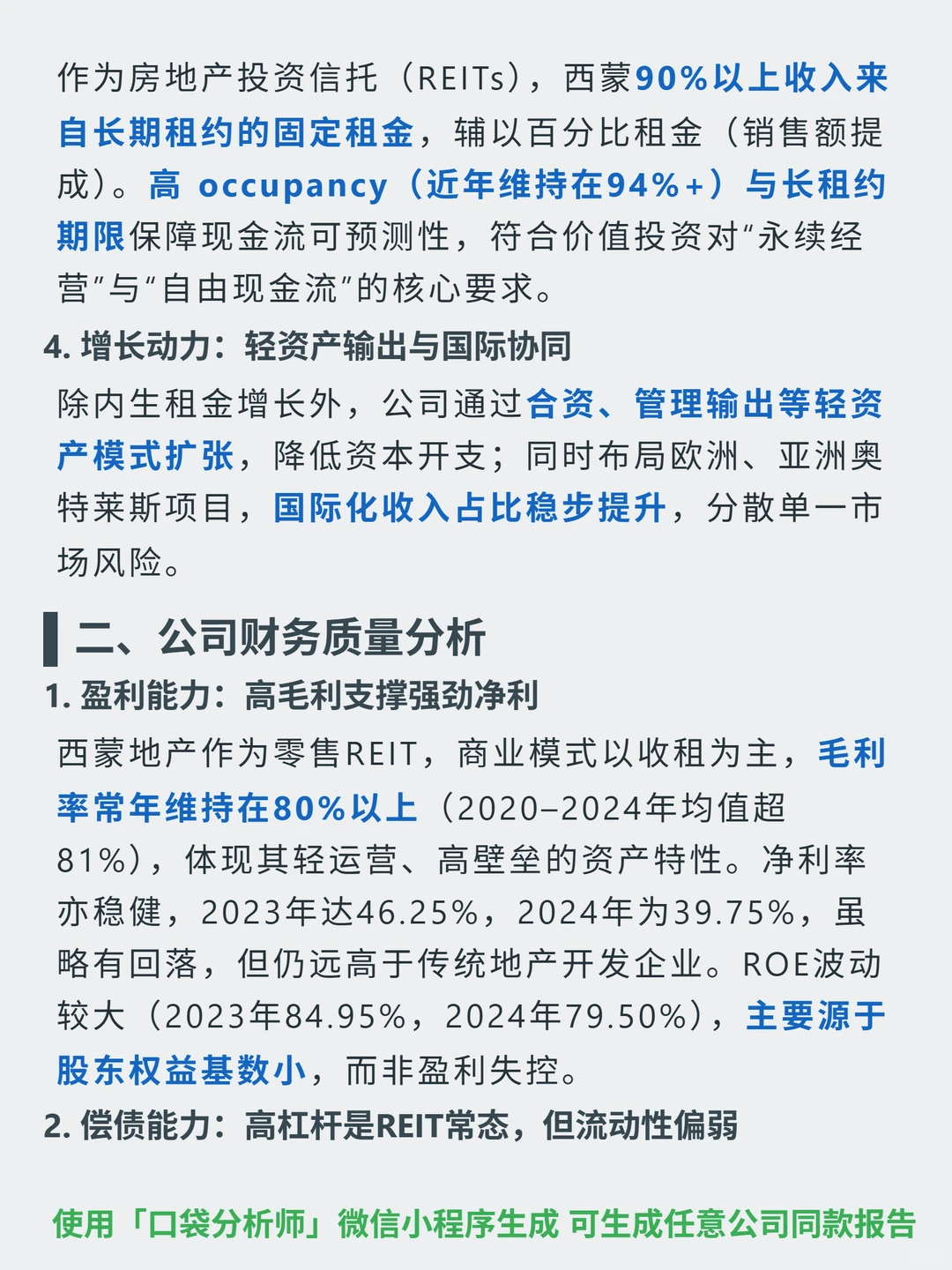

📈财务亮点:毛利率常年80%+(2020-2024均值超81%),净利率2024年39.75%;ROE近年70%+(2024年79.5%),源于高盈利与小股东权益基数;经营现金流连续五年为正,2020-2024年自由现金流均超18亿(2023-2024年达31亿左右),FCF高于净利润,利润含金量高;资产负债率超88%(REIT常态),债务以长期为主,违约风险可控;流动比率低于1,但长期现金流稳定支撑偿债。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#西蒙地产 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:主营美国及国际优质购物中心、奥特莱斯,核心是北美大型区域性购物中心;行业CR5超40%(寡头集中),资产位于高人流枢纽,租户以必需零售与体验为主,抗周期性优于普通零售地产;作为REITs,90%收入来自长期租约固定租金,辅以销售额提成;拥有200+处核心都市圈资产(稀缺区位),头部租户(Nike、Apple)长期入驻,转换成本高、续租率稳;增长靠轻资产合资/管理输出+欧洲亚洲奥特莱斯布局。

📈财务亮点:毛利率常年80%+(2020-2024均值超81%),净利率2024年39.75%;ROE近年70%+(2024年79.5%),源于高盈利与小股东权益基数;经营现金流连续五年为正,2020-2024年自由现金流均超18亿(2023-2024年达31亿左右),FCF高于净利润,利润含金量高;资产负债率超88%(REIT常态),债务以长期为主,违约风险可控;流动比率低于1,但长期现金流稳定支撑偿债。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#西蒙地产 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息