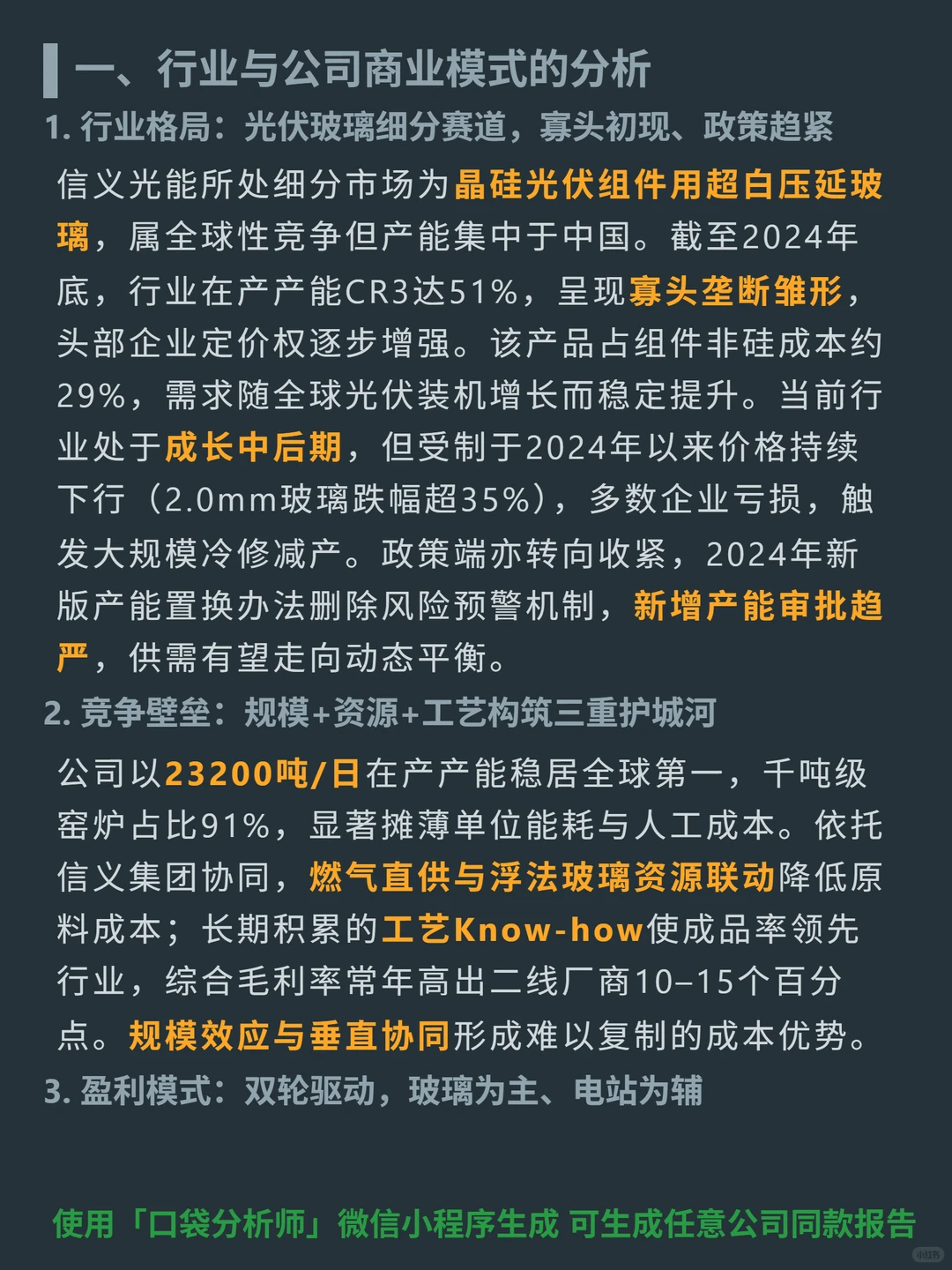

最近研究了信义光能,核心逻辑是全球光伏玻璃龙头在周期底部的成本壁垒与供需修复预期。

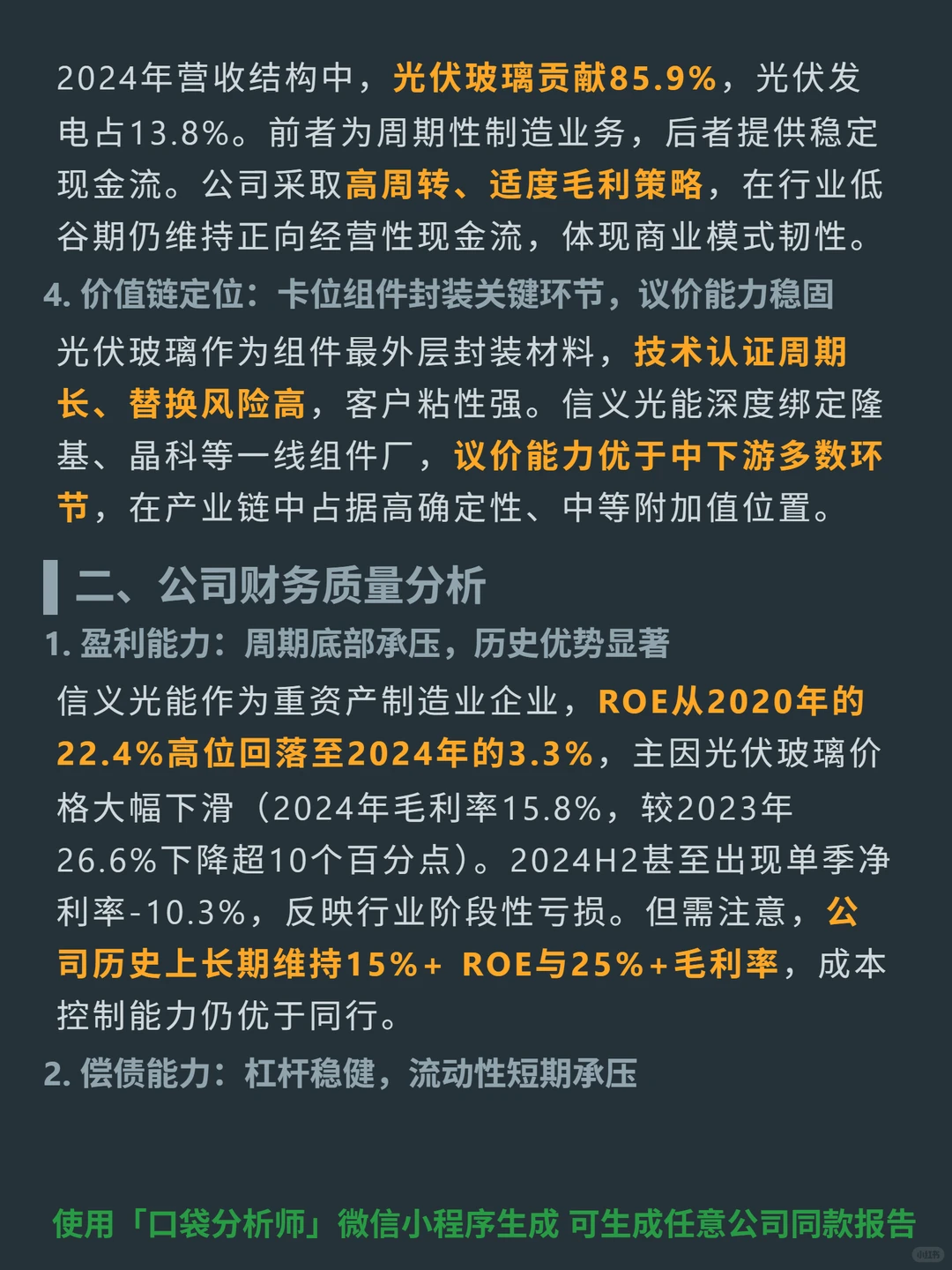

🎯 全球第一的晶硅光伏组件用超白压延玻璃厂商,23200吨/日产能(千吨级窑炉占91%),靠规模效应、集团燃气直供+浮法资源协同、工艺Know-how筑成本壁垒(毛利率较二线高10-15个百分点);光伏玻璃占营收85.9%,电站业务提供稳定现金流,深度绑定隆基等一线组件厂,议价能力强。行业CR3达51%呈寡头雏形,2024年玻璃价格跌超35%触发冷修,政策收紧新增产能,供需有望平衡。

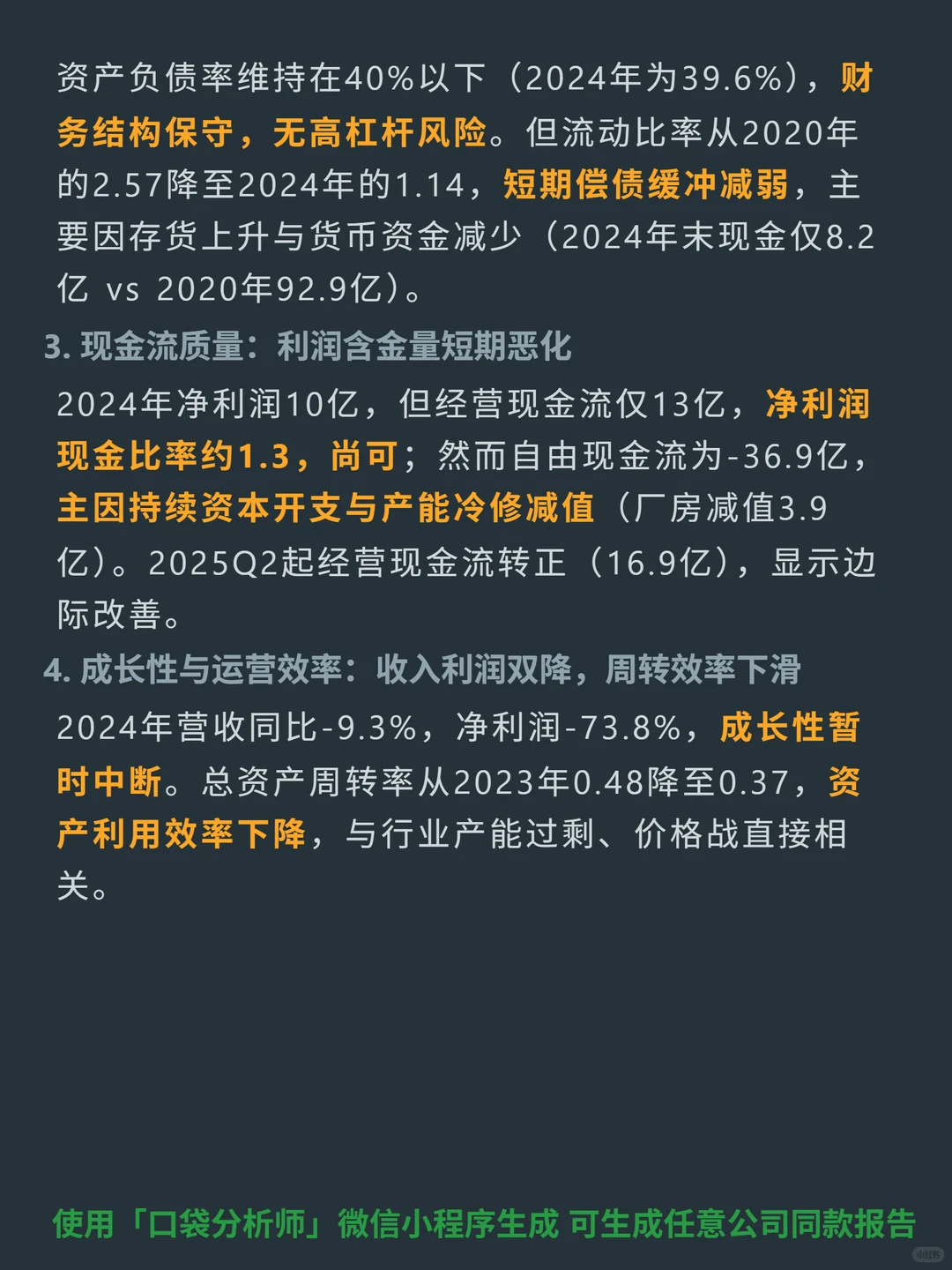

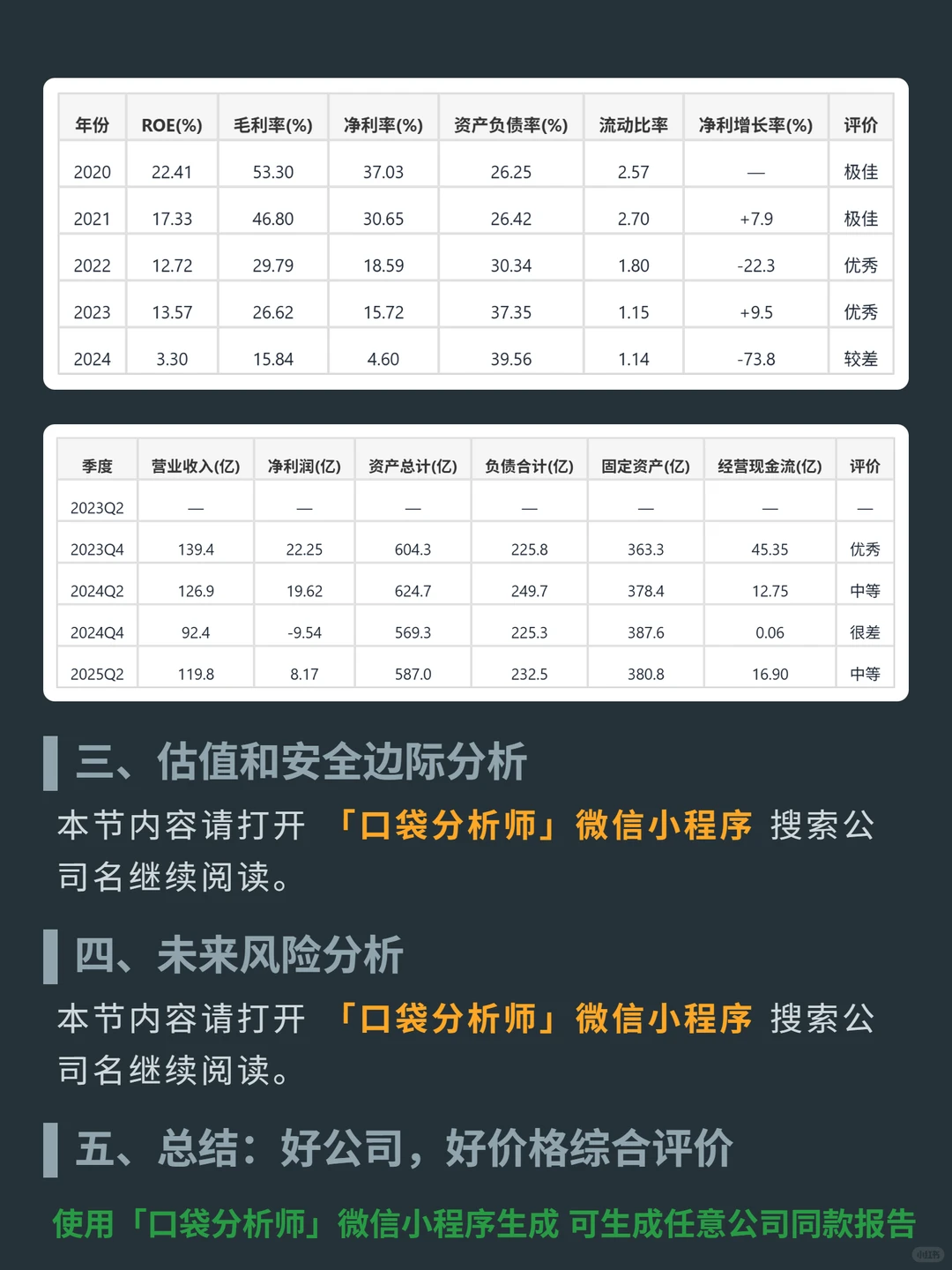

📈 2024年周期底部承压:ROE3.3%(2020年22.4%)、毛利率15.8%(较2023年降10个百分点),净利润同比-73.8%;资产负债率39.6%(财务保守),流动比率降至1.14(短期流动性减弱);经营现金流13亿(净利润10亿,现金比率1.3),自由现金流-36.9亿(资本开支+冷修减值)。2025Q2边际改善:经营现金流16.9亿,营收119.8亿,净利润8.17亿。

#信义光能 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 全球第一的晶硅光伏组件用超白压延玻璃厂商,23200吨/日产能(千吨级窑炉占91%),靠规模效应、集团燃气直供+浮法资源协同、工艺Know-how筑成本壁垒(毛利率较二线高10-15个百分点);光伏玻璃占营收85.9%,电站业务提供稳定现金流,深度绑定隆基等一线组件厂,议价能力强。行业CR3达51%呈寡头雏形,2024年玻璃价格跌超35%触发冷修,政策收紧新增产能,供需有望平衡。

📈 2024年周期底部承压:ROE3.3%(2020年22.4%)、毛利率15.8%(较2023年降10个百分点),净利润同比-73.8%;资产负债率39.6%(财务保守),流动比率降至1.14(短期流动性减弱);经营现金流13亿(净利润10亿,现金比率1.3),自由现金流-36.9亿(资本开支+冷修减值)。2025Q2边际改善:经营现金流16.9亿,营收119.8亿,净利润8.17亿。

#信义光能 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息