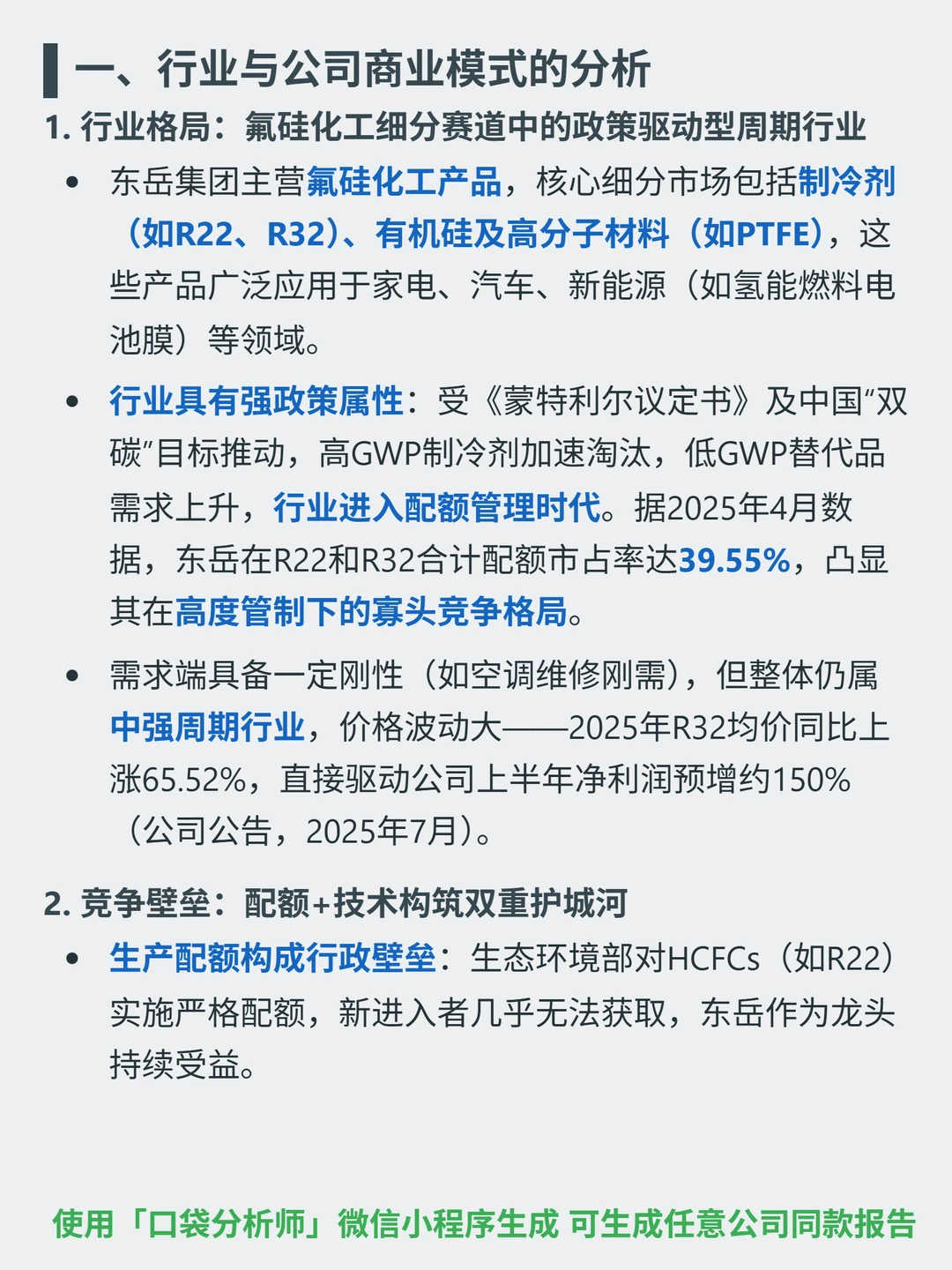

最近研究东岳集团,核心逻辑是氟硅化工政策驱动周期下,配额+技术壁垒带来的盈利弹性与财务稳健性。

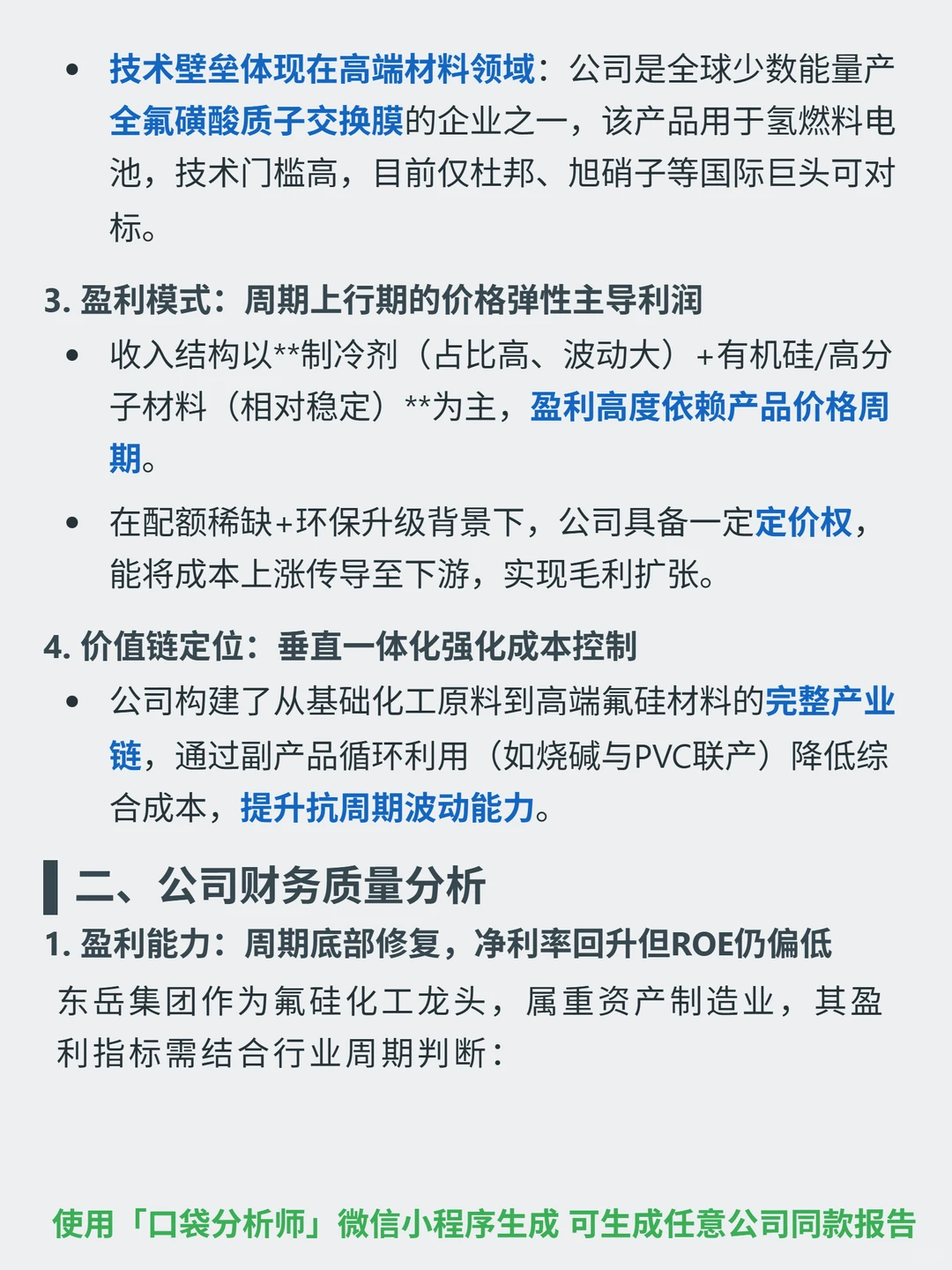

🎯核心逻辑:主营氟硅化工(制冷剂、有机硅、高分子材料),处于政策驱动周期行业(受《蒙特利尔议定书》“双碳”推动,进入配额管理时代),R22+R32合计配额市占率39.55%;构建垂直一体化产业链降本,是全球少数能产氢燃料电池全氟磺酸质子交换膜的企业之一。

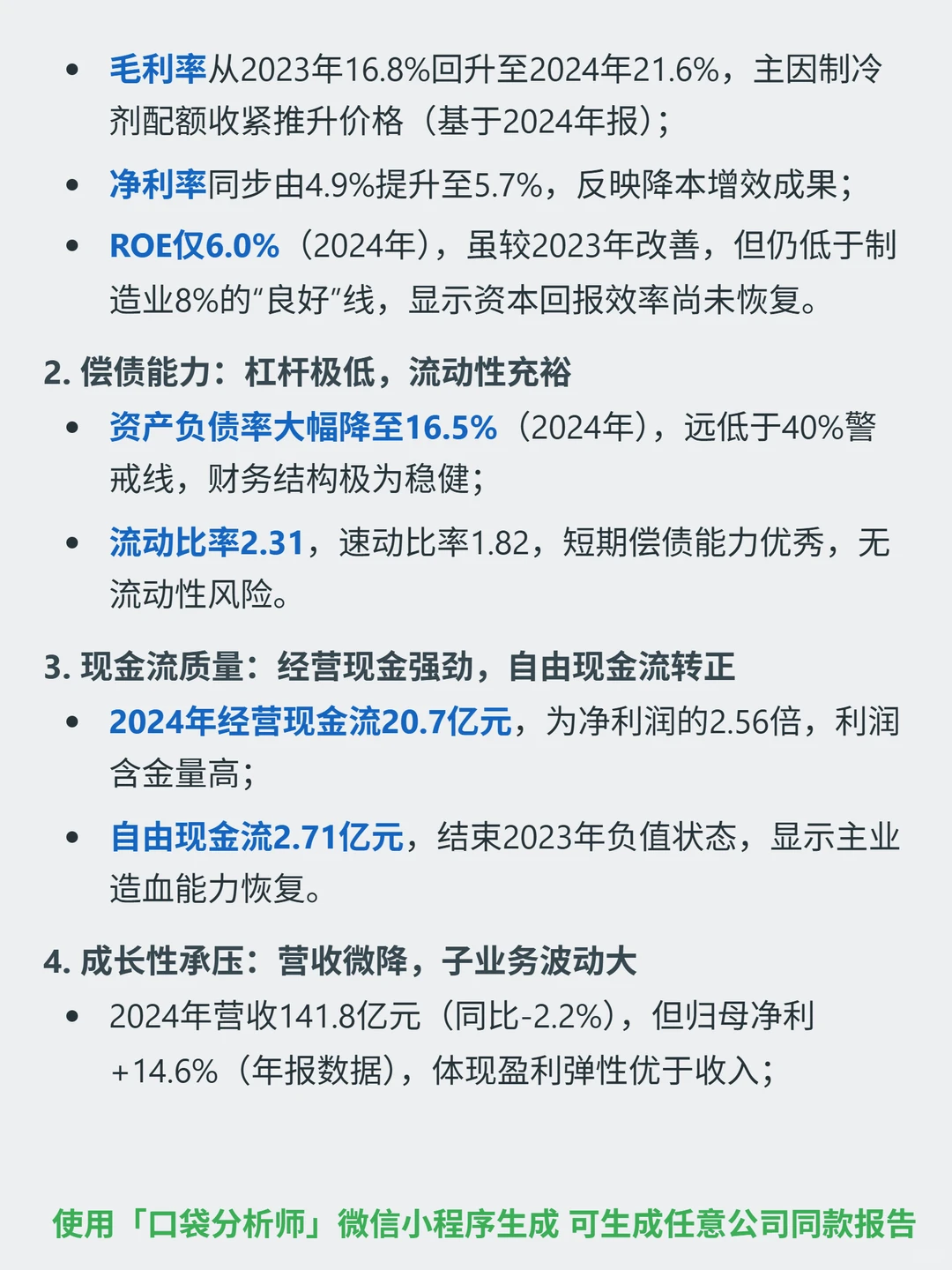

📈财务表现:2024年毛利率21.6%(较2023年16.8%回升)、净利率5.7%;经营现金流20.7亿元(为净利润2.56倍),自由现金流由负转正;2025年上半年因R32均价涨65.52%,净利润预增约150%;资产负债率16.5%(极低),流动比率2.31(优秀);但ROE仅6%(低于制造业8%良好线),2024年营收微降2.2%。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#东岳集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:主营氟硅化工(制冷剂、有机硅、高分子材料),处于政策驱动周期行业(受《蒙特利尔议定书》“双碳”推动,进入配额管理时代),R22+R32合计配额市占率39.55%;构建垂直一体化产业链降本,是全球少数能产氢燃料电池全氟磺酸质子交换膜的企业之一。

📈财务表现:2024年毛利率21.6%(较2023年16.8%回升)、净利率5.7%;经营现金流20.7亿元(为净利润2.56倍),自由现金流由负转正;2025年上半年因R32均价涨65.52%,净利润预增约150%;资产负债率16.5%(极低),流动比率2.31(优秀);但ROE仅6%(低于制造业8%良好线),2024年营收微降2.2%。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#东岳集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息