研究中国化学,核心是“工程稳现金流+新材料提利润”的双轮驱动,弱周期中靠技术壁垒打开增长空间。

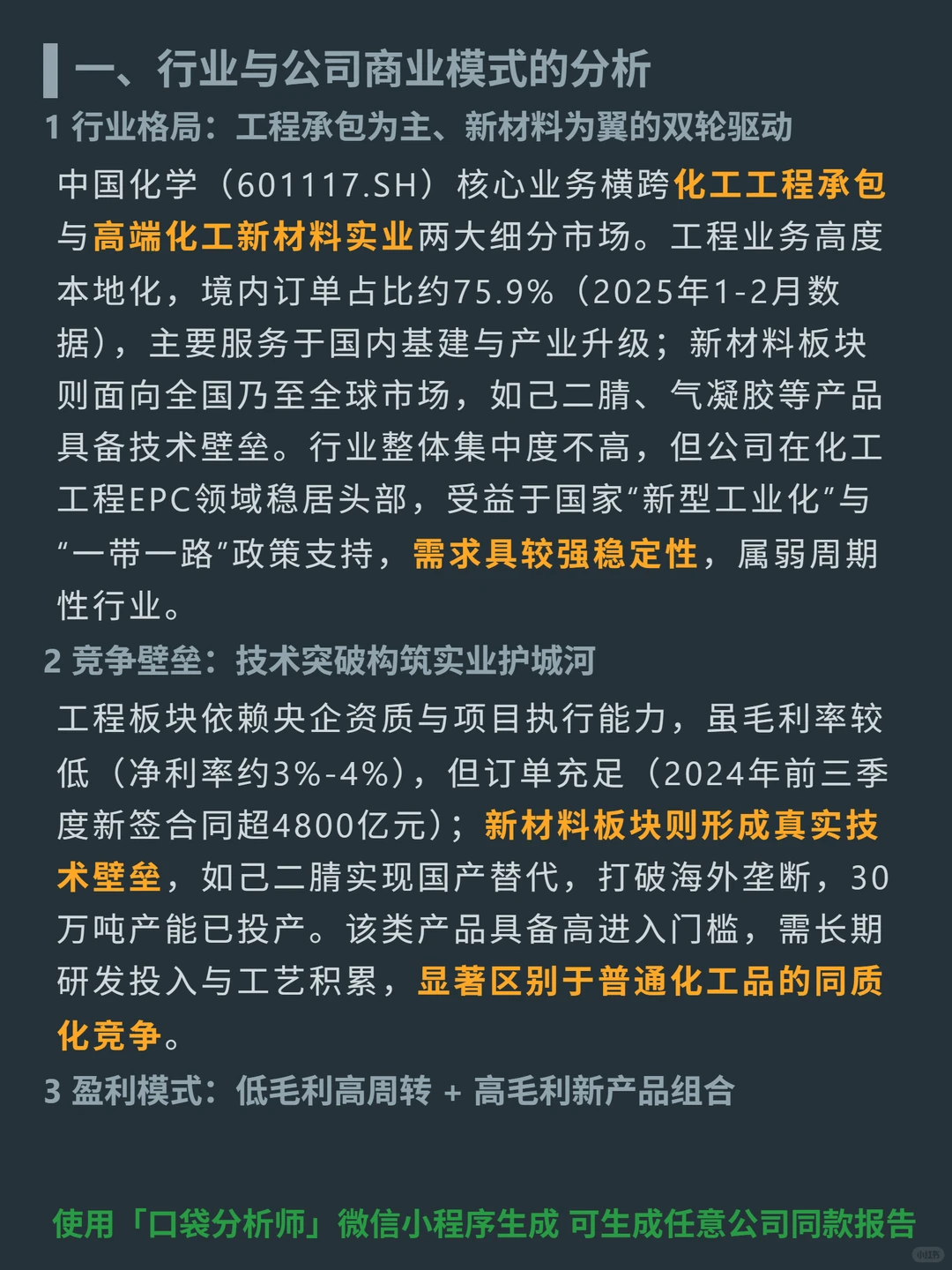

🎯核心逻辑:主营化工工程承包(境内订单占75.9%,EPC领域头部)与高端化工新材料(己二腈、气凝胶等,国产替代),双轮模式,需求具稳定性,属弱周期性行业。

🔍竞争壁垒:工程依赖央企资质与项目执行能力,2024年前三季度新签合同超4800亿元;新材料有技术壁垒,己二腈打破海外垄断,30万吨产能已投产。

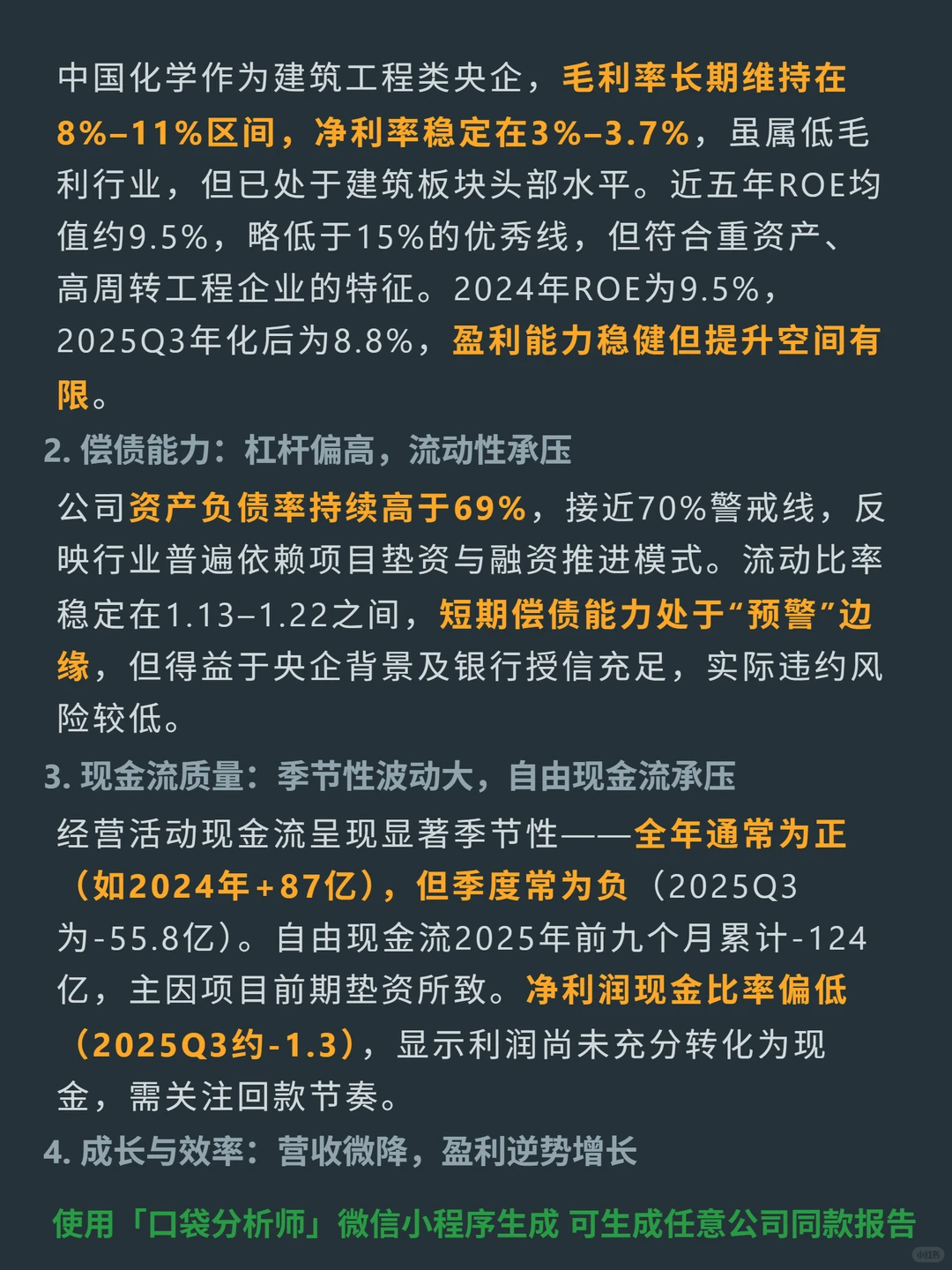

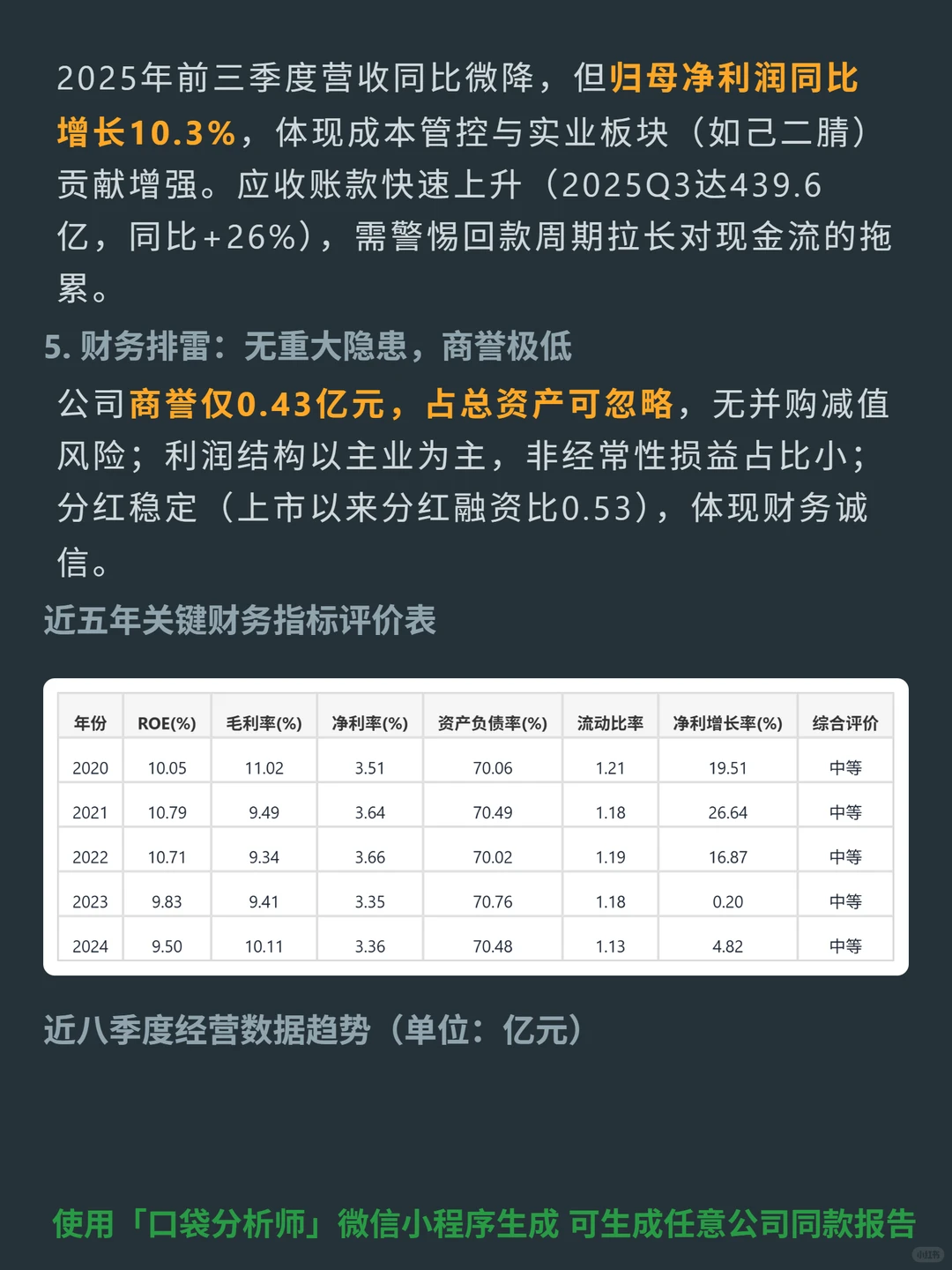

📈财务表现:2025年前三季度营收微降但归母净利润同比增10.3%,实业板块贡献增强;近五年ROE均值约9.5%,毛利率8%-11%、净利率3%-3.7%,处于建筑板块头部;2025年实业板块净利润预计破30亿元,利润结构向高ROE优化。

⚠️风险提示:资产负债率持续超69%,流动比率1.13-1.22,短期偿债能力预警;经营现金流季节性波动大,2025前三季自由现金流-124亿元,需关注回款节奏。

#中国化学 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:主营化工工程承包(境内订单占75.9%,EPC领域头部)与高端化工新材料(己二腈、气凝胶等,国产替代),双轮模式,需求具稳定性,属弱周期性行业。

🔍竞争壁垒:工程依赖央企资质与项目执行能力,2024年前三季度新签合同超4800亿元;新材料有技术壁垒,己二腈打破海外垄断,30万吨产能已投产。

📈财务表现:2025年前三季度营收微降但归母净利润同比增10.3%,实业板块贡献增强;近五年ROE均值约9.5%,毛利率8%-11%、净利率3%-3.7%,处于建筑板块头部;2025年实业板块净利润预计破30亿元,利润结构向高ROE优化。

⚠️风险提示:资产负债率持续超69%,流动比率1.13-1.22,短期偿债能力预警;经营现金流季节性波动大,2025前三季自由现金流-124亿元,需关注回款节奏。

#中国化学 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息