研究冠城新材(CCI.US),最大的感受是业务横跨周期与成长但结构脆弱,财务质量极不稳定。

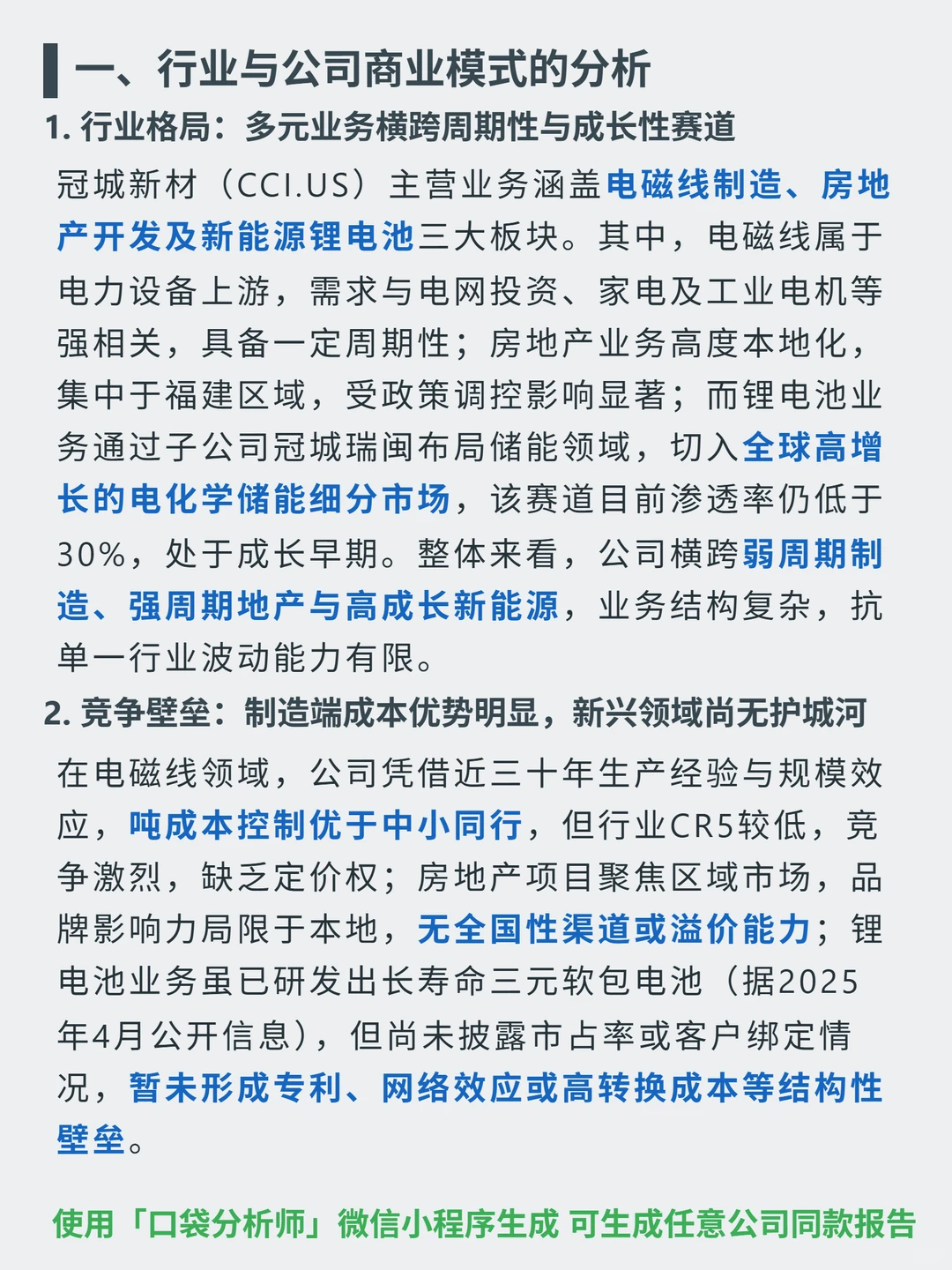

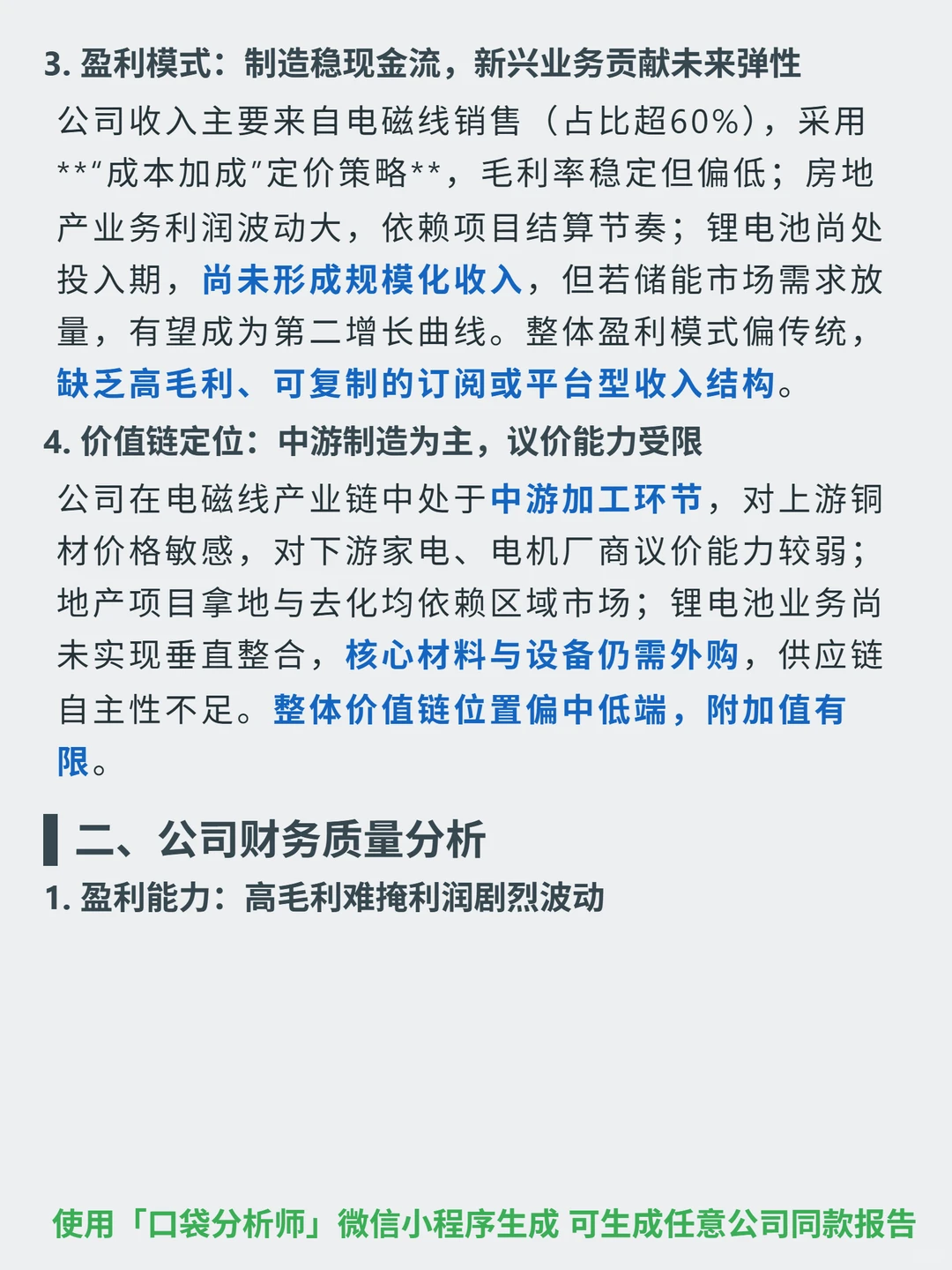

🎯核心逻辑:主营电磁线(占比超60%,成本加成定价)、福建区域地产、储能锂电池(未规模化收入),横跨弱周期制造、强周期地产与高成长新能源,抗单一行业波动能力有限。

🔍竞争与价值链:电磁线有规模成本优势但CR5低,无定价权;地产区域品牌,无全国溢价;锂电池未形成专利或客户壁垒;整体处产业链中低端,议价能力弱,供应链自主性不足。

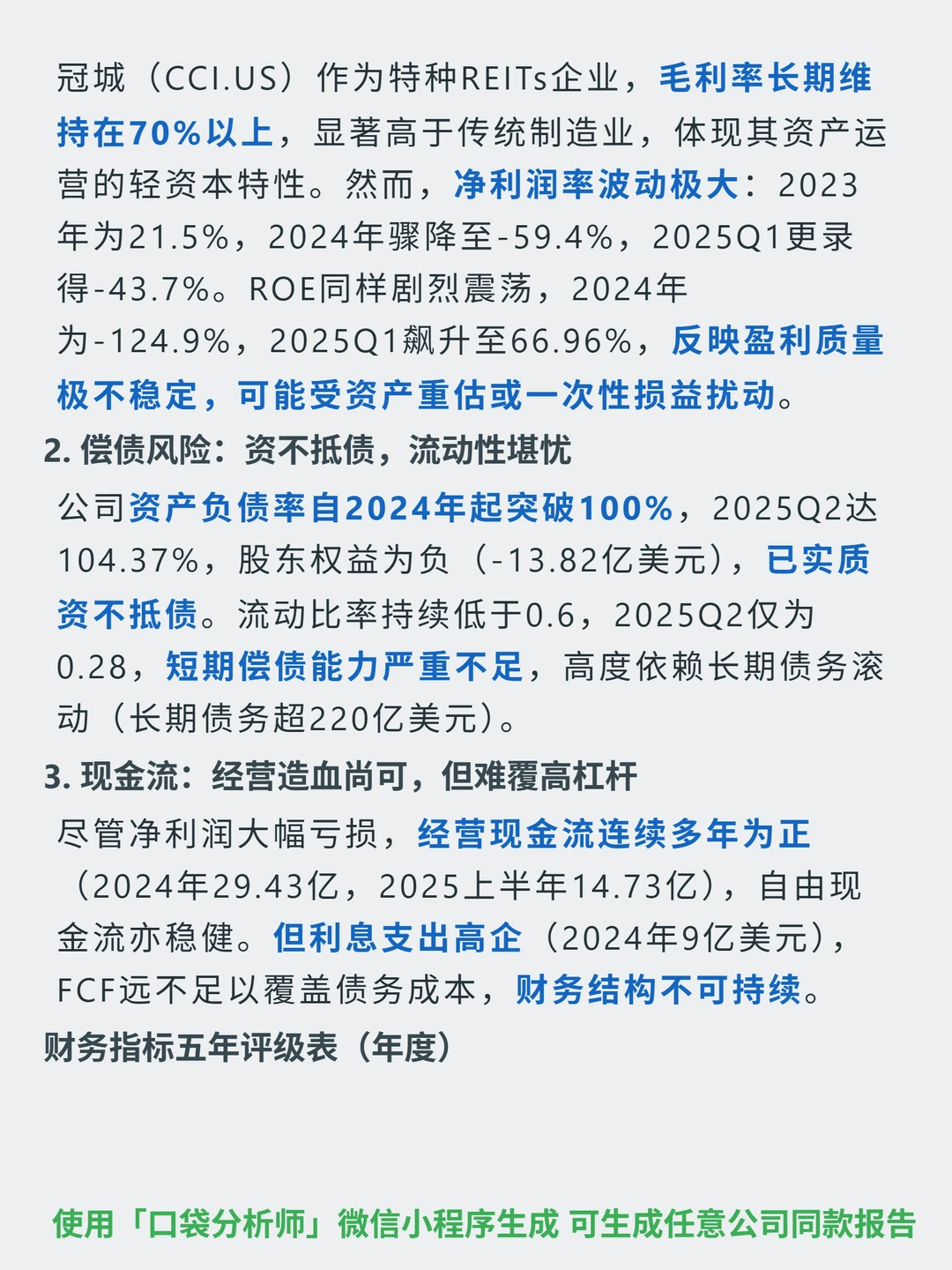

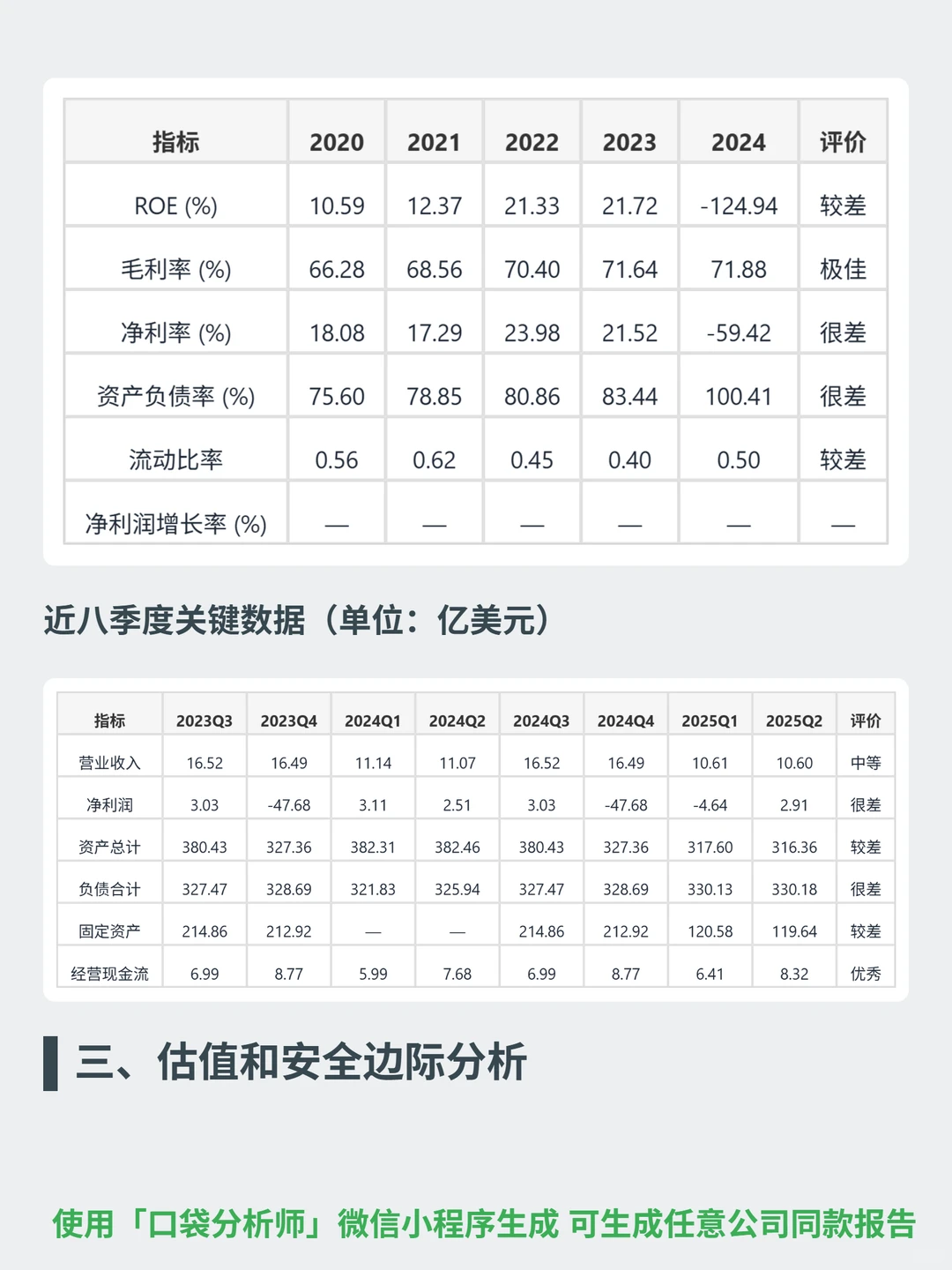

📈财务质量:毛利率长期超70%但净利润波动极大(2024年净利率-59.4%,2025Q1-43.7%);2024年起资产负债率超100%,股东权益负,2025Q2流动比率0.28,短期偿债能力差;经营现金流连续为正,但利息支出高,难覆债务。

💰盈利模式:电磁线稳现金流但毛利低;地产利润依赖项目结算,波动大;锂电池尚处投入期,未贡献规模化收入,无高毛利可复制结构。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#冠城 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:主营电磁线(占比超60%,成本加成定价)、福建区域地产、储能锂电池(未规模化收入),横跨弱周期制造、强周期地产与高成长新能源,抗单一行业波动能力有限。

🔍竞争与价值链:电磁线有规模成本优势但CR5低,无定价权;地产区域品牌,无全国溢价;锂电池未形成专利或客户壁垒;整体处产业链中低端,议价能力弱,供应链自主性不足。

📈财务质量:毛利率长期超70%但净利润波动极大(2024年净利率-59.4%,2025Q1-43.7%);2024年起资产负债率超100%,股东权益负,2025Q2流动比率0.28,短期偿债能力差;经营现金流连续为正,但利息支出高,难覆债务。

💰盈利模式:电磁线稳现金流但毛利低;地产利润依赖项目结算,波动大;锂电池尚处投入期,未贡献规模化收入,无高毛利可复制结构。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#冠城 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息