江丰电子:半导体靶材国产替代的潜力与隐忧,关键看这几点。

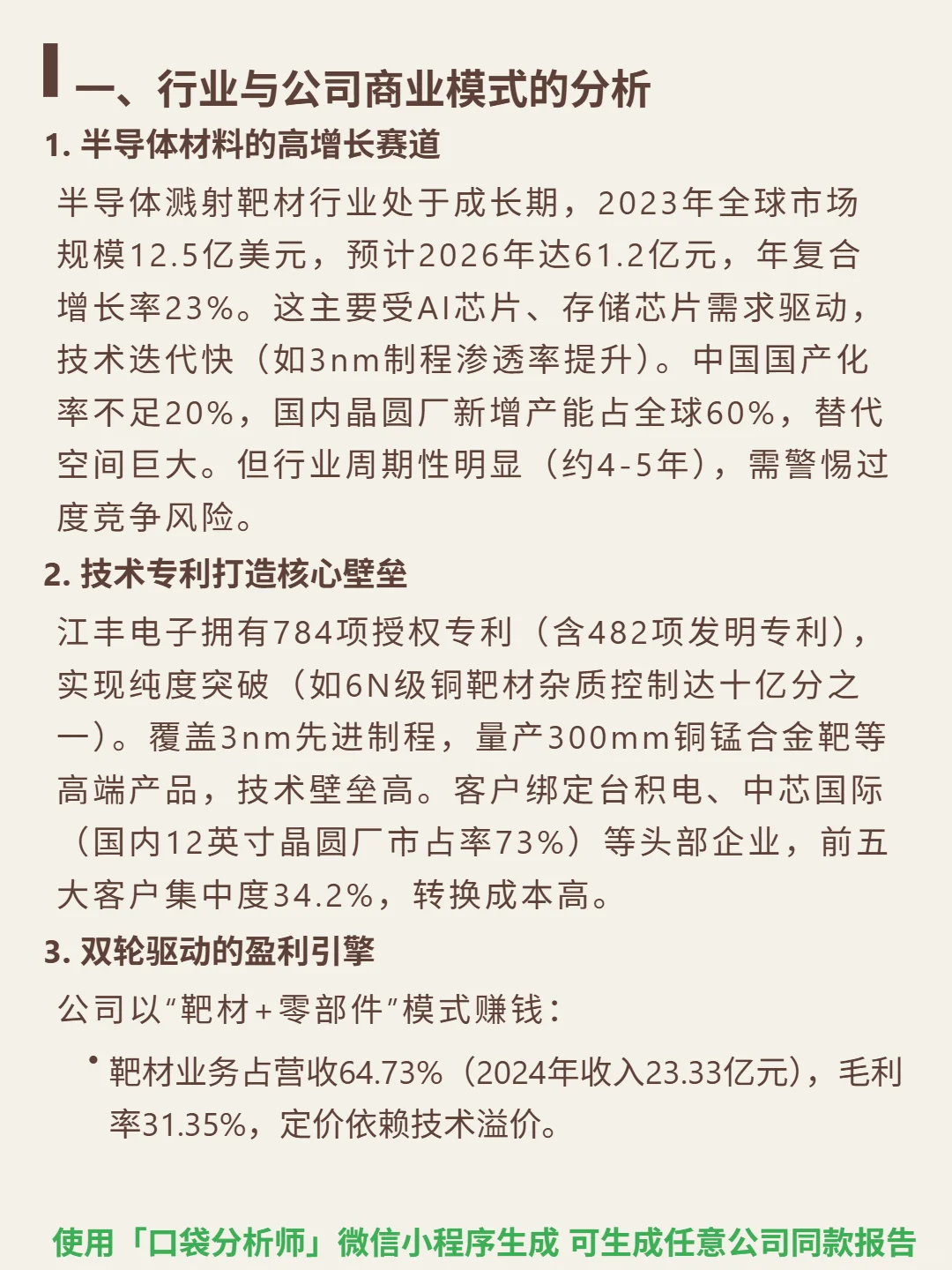

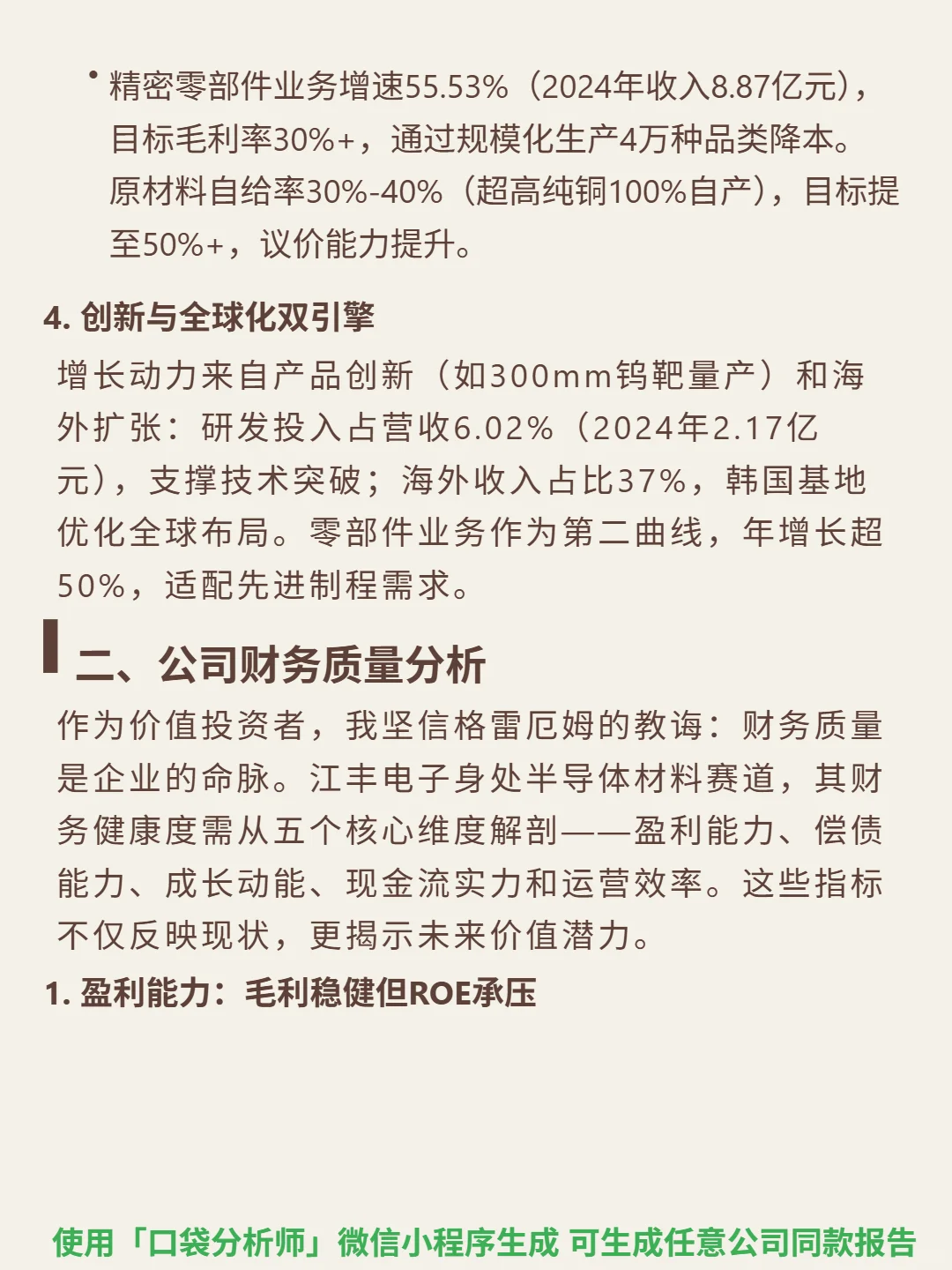

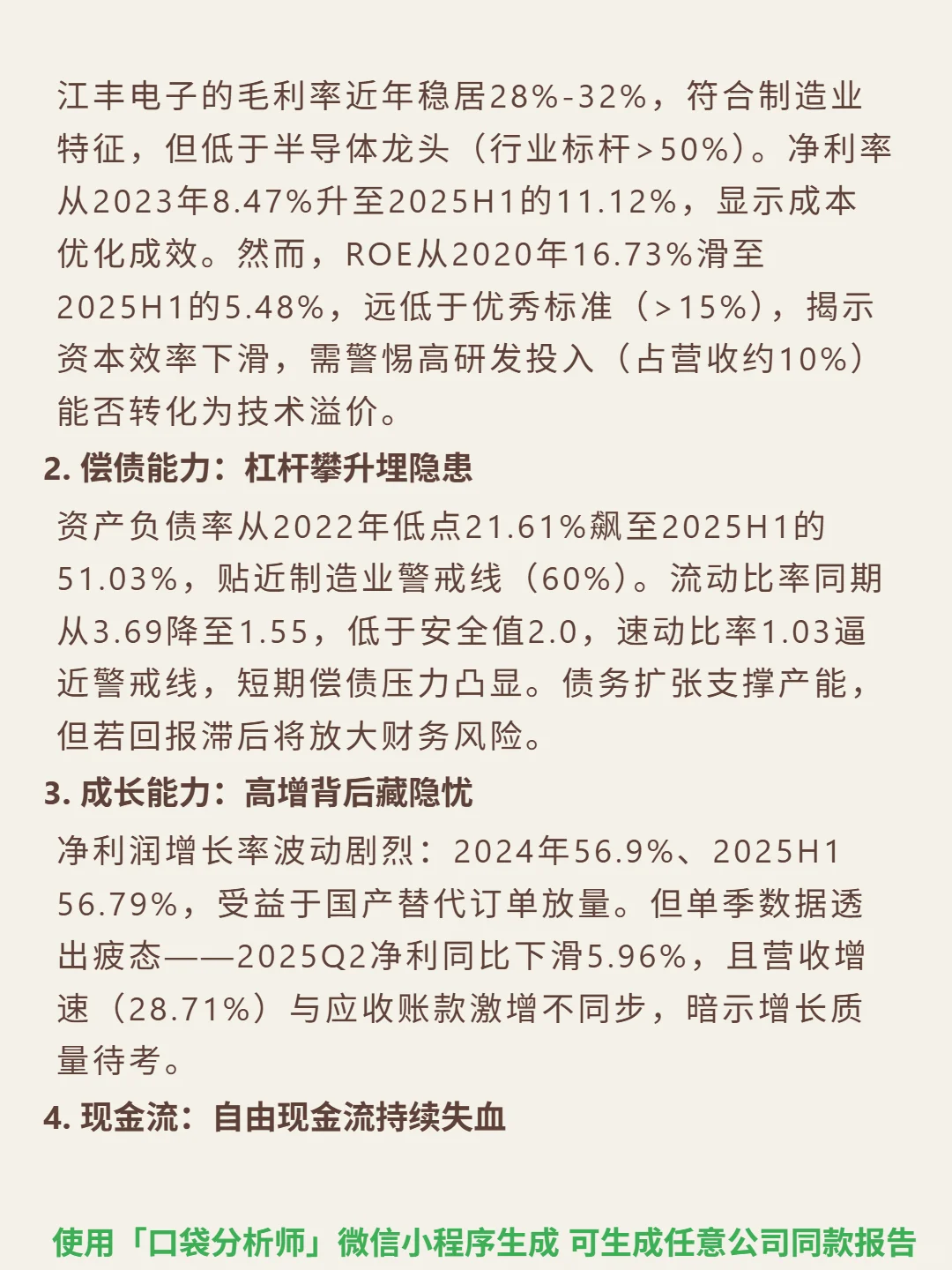

🎯 核心逻辑:半导体溅射靶材龙头,行业处于成长期(2023年全球市场12.5亿美元,预计2026年达61.2亿元,CAGR23%),AI与存储芯片需求驱动,3nm制程渗透率提升。国产化率不足20%,国内晶圆厂新增产能占全球60%,替代空间巨大。技术壁垒高,784项授权专利(482项发明),纯度突破6N级(杂质控制十亿分之一),覆盖3nm先进制程,量产300mm铜锰合金靶等高端产品,客户绑定台积电、中芯国际(国内12英寸晶圆厂市占率73%)。靶材(营收64.73%,毛利率31.35%)+精密零部件(增速55.53%)双轮驱动。

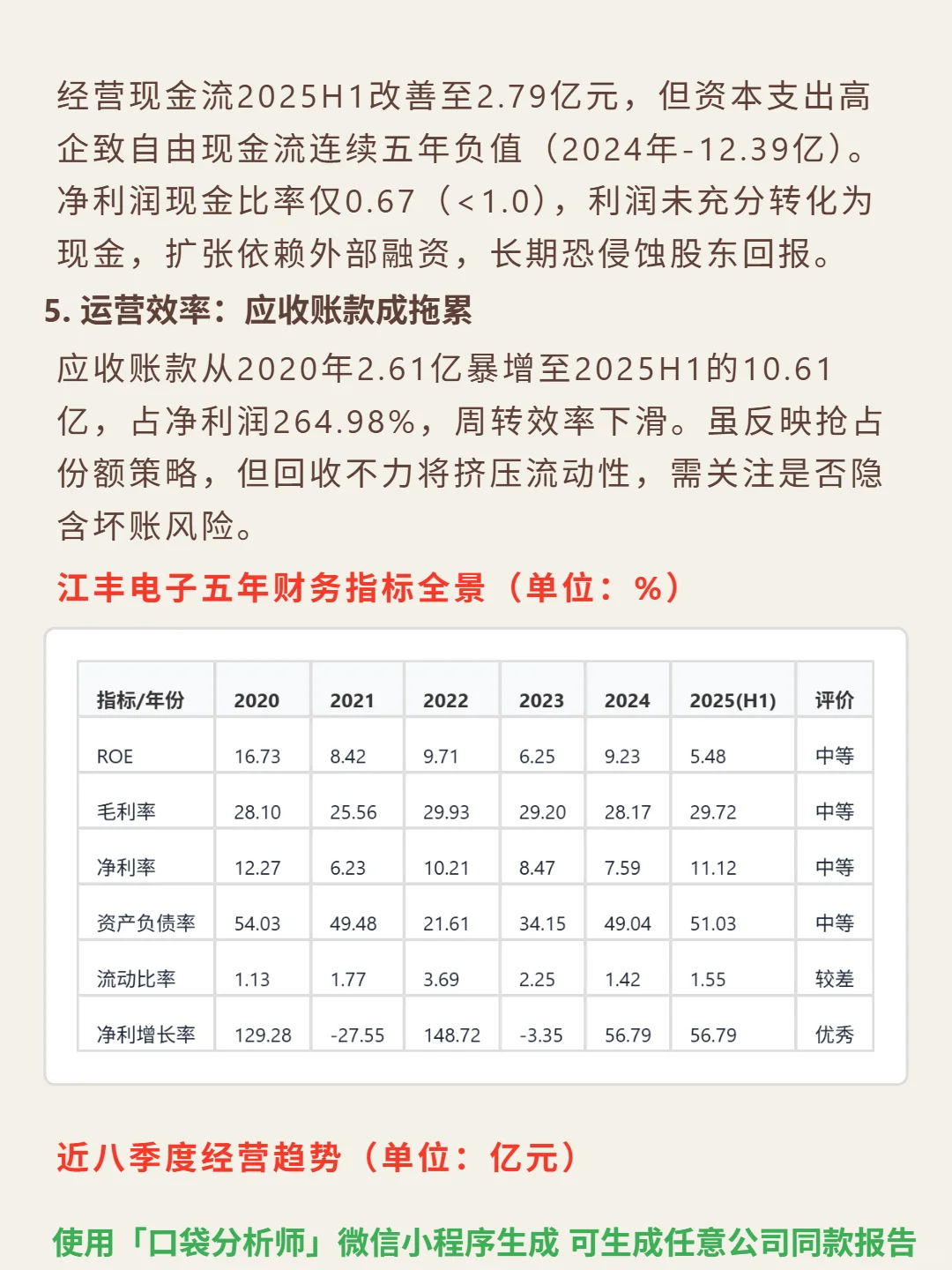

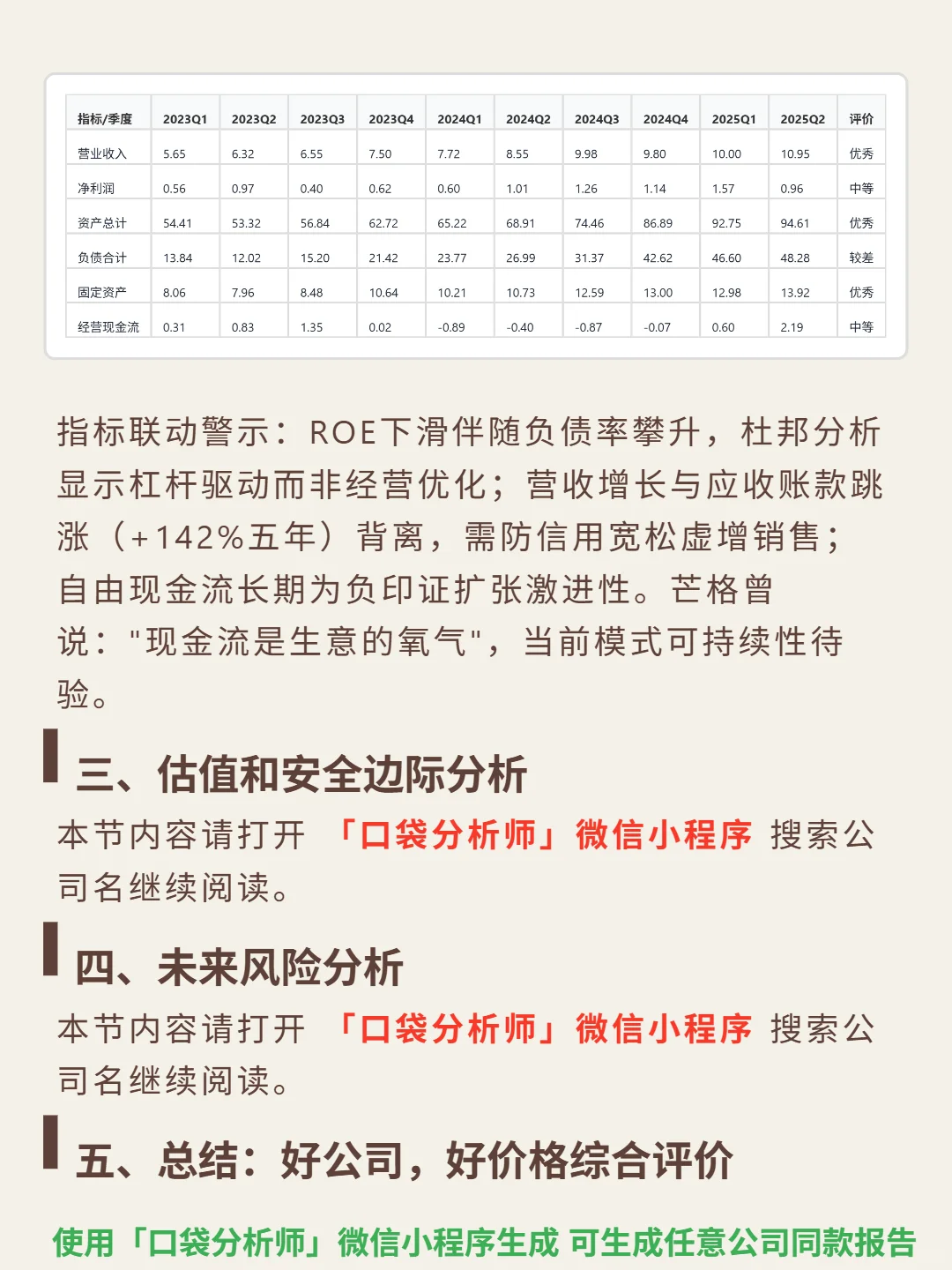

📈 财务表现:2024年净利润增长56.9%,2025H1增56.79%,但单季疲态显现(2025Q2净利同比降5.96%)。毛利率稳健(28%-32%),净利率2025H1升至11.12%,但ROE从2020年16.73%下滑至5.48%(<15%)。资产负债率51.03%(2025H1)逼近警戒线,流动比率1.55(<2.0),短期偿债压力凸显。自由现金流连续五年为负(2024年-12.39亿),净利润现金比率0.67(<1.0),利润未充分转化为现金。应收账款五年激增142%(2025H1达10.61亿),占净利润264.98%,运营效率受拖累。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#江丰电子 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:半导体溅射靶材龙头,行业处于成长期(2023年全球市场12.5亿美元,预计2026年达61.2亿元,CAGR23%),AI与存储芯片需求驱动,3nm制程渗透率提升。国产化率不足20%,国内晶圆厂新增产能占全球60%,替代空间巨大。技术壁垒高,784项授权专利(482项发明),纯度突破6N级(杂质控制十亿分之一),覆盖3nm先进制程,量产300mm铜锰合金靶等高端产品,客户绑定台积电、中芯国际(国内12英寸晶圆厂市占率73%)。靶材(营收64.73%,毛利率31.35%)+精密零部件(增速55.53%)双轮驱动。

📈 财务表现:2024年净利润增长56.9%,2025H1增56.79%,但单季疲态显现(2025Q2净利同比降5.96%)。毛利率稳健(28%-32%),净利率2025H1升至11.12%,但ROE从2020年16.73%下滑至5.48%(<15%)。资产负债率51.03%(2025H1)逼近警戒线,流动比率1.55(<2.0),短期偿债压力凸显。自由现金流连续五年为负(2024年-12.39亿),净利润现金比率0.67(<1.0),利润未充分转化为现金。应收账款五年激增142%(2025H1达10.61亿),占净利润264.98%,运营效率受拖累。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#江丰电子 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息