最近研究了伊利股份,最大的感受是:作为乳制品行业连续29年市占率第一的龙头,其品牌+渠道双壁垒与多业务增长韧性值得关注。

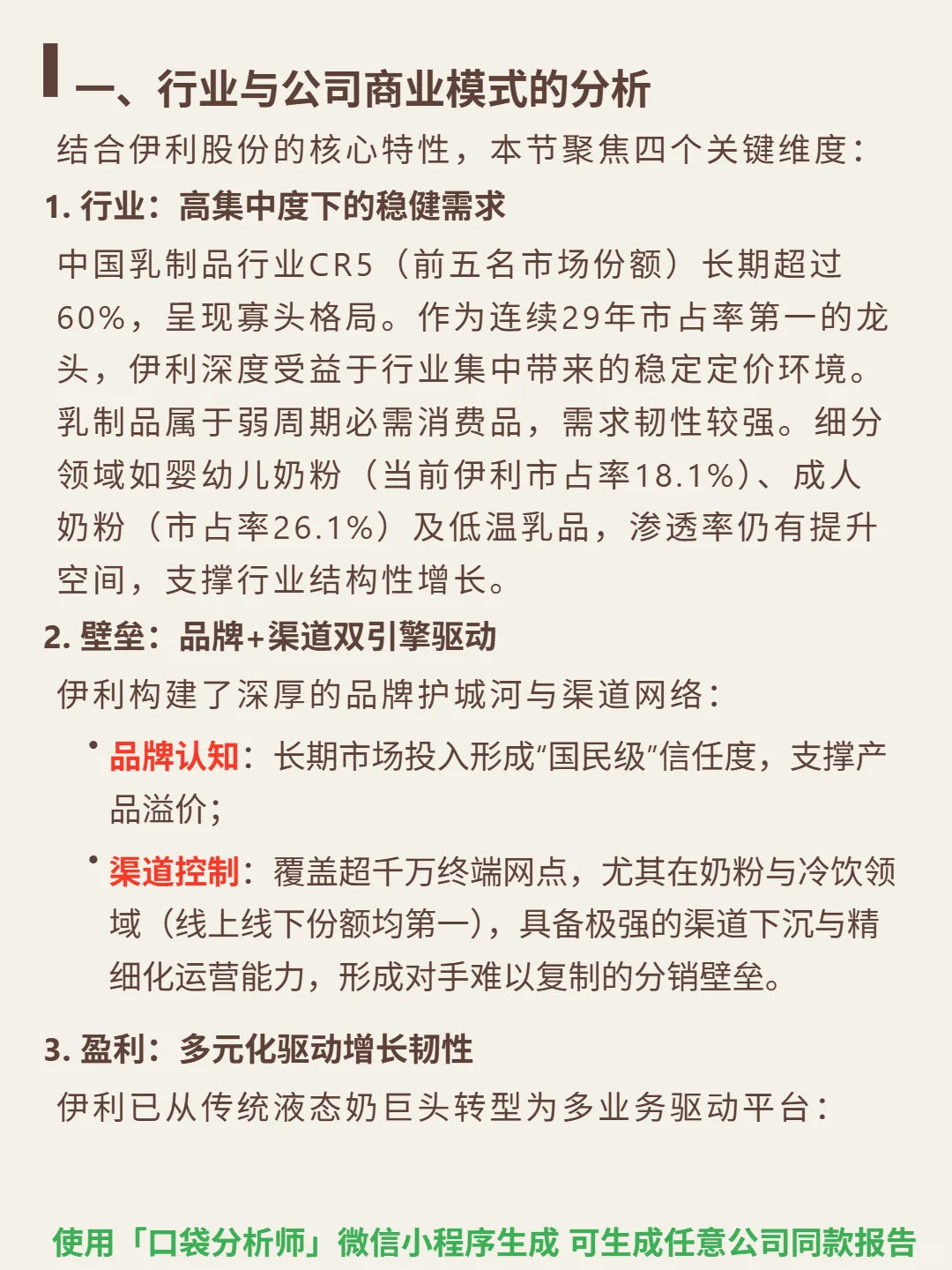

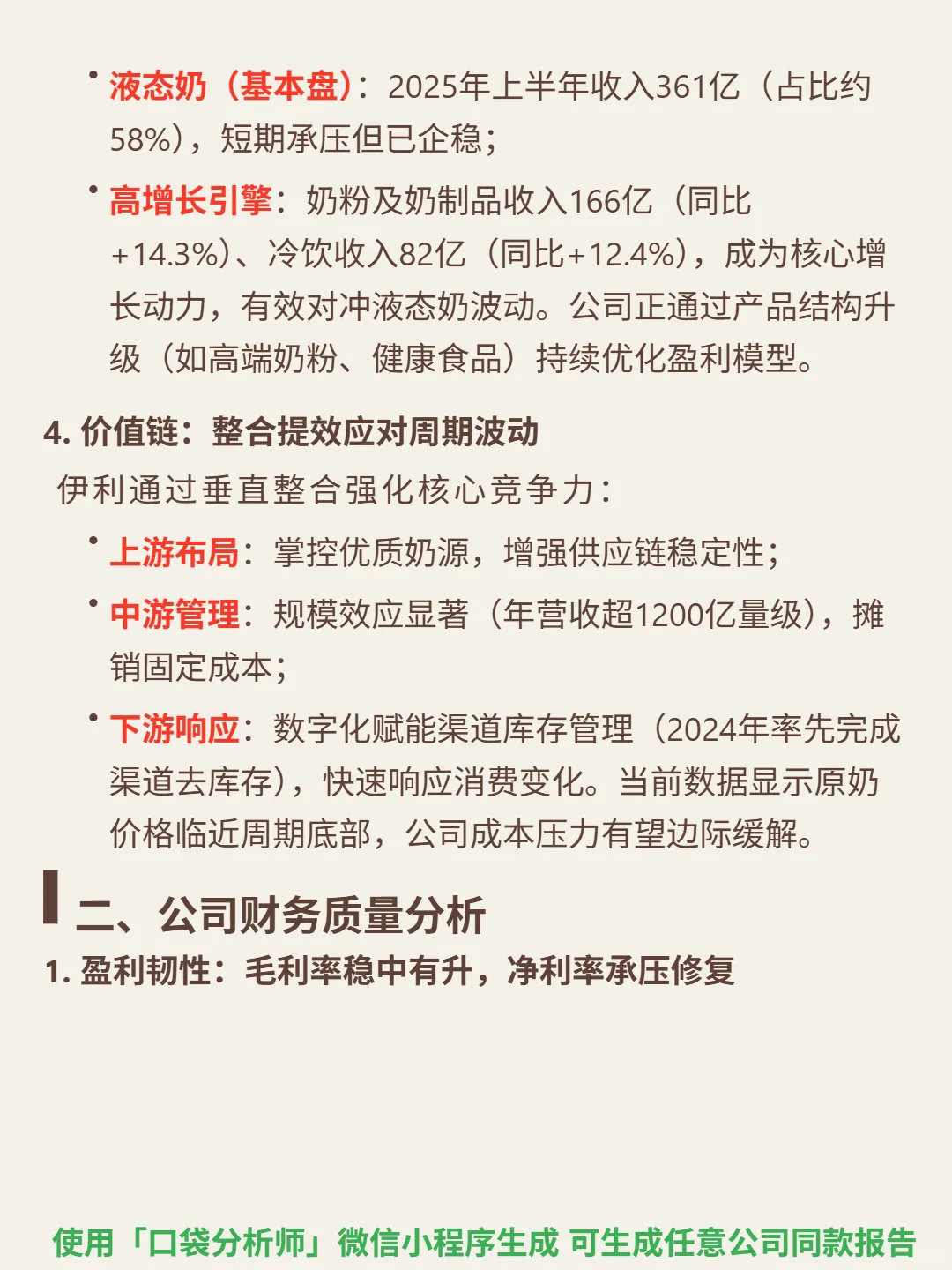

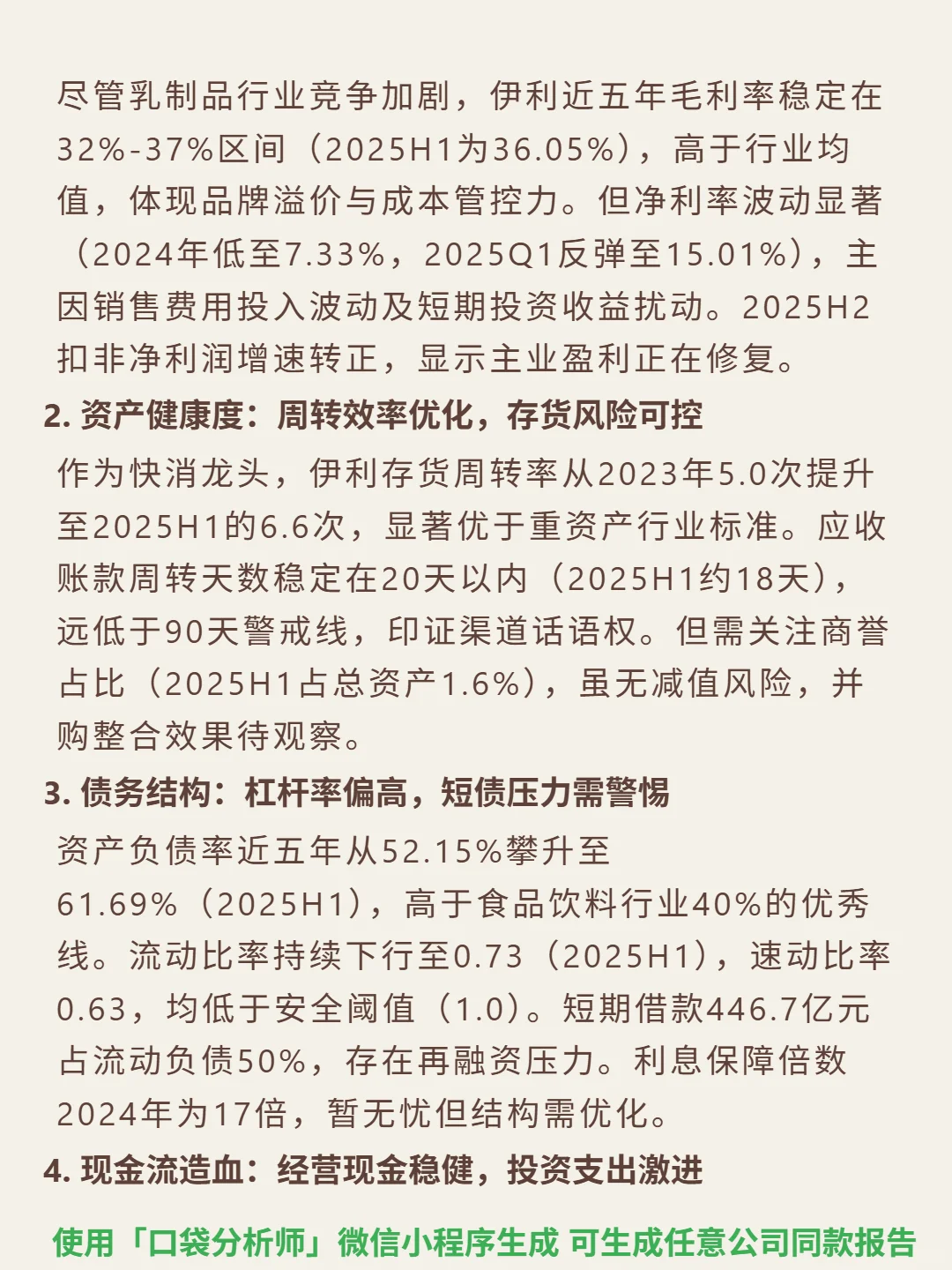

🎯 核心逻辑:中国乳制品行业CR5超60%呈寡头格局,弱周期必需消费品需求韧性强。伊利商业模式核心是品牌与渠道双引擎:国民级品牌支撑溢价,覆盖超千万终端网点,奶粉(市占率18.1%)与冷饮线上线下份额均第一。业务结构多元,2025H1液态奶收入361亿(占58%),奶粉166亿(+14.3%)、冷饮82亿(+12.4%),细分领域渗透率提升支撑增长。

📈 财务亮点:2025H1毛利率36.05%(高于行业均值),净利率11.71%(Q1反弹至15.01%);存货周转率6.6次(较2023年提升),应收账款周转天数18天(渠道话语权强)。但资产负债率61.69%(高于行业优秀线),流动比率0.73(低于安全阈值),短期借款446.7亿占流动负债50%,需警惕短债压力。经营现金流净额常年为正(2024年217亿),利润质量扎实,奶粉与冷饮营收占比提升至27%/13%,对冲液态奶波动。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#伊利股份 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:中国乳制品行业CR5超60%呈寡头格局,弱周期必需消费品需求韧性强。伊利商业模式核心是品牌与渠道双引擎:国民级品牌支撑溢价,覆盖超千万终端网点,奶粉(市占率18.1%)与冷饮线上线下份额均第一。业务结构多元,2025H1液态奶收入361亿(占58%),奶粉166亿(+14.3%)、冷饮82亿(+12.4%),细分领域渗透率提升支撑增长。

📈 财务亮点:2025H1毛利率36.05%(高于行业均值),净利率11.71%(Q1反弹至15.01%);存货周转率6.6次(较2023年提升),应收账款周转天数18天(渠道话语权强)。但资产负债率61.69%(高于行业优秀线),流动比率0.73(低于安全阈值),短期借款446.7亿占流动负债50%,需警惕短债压力。经营现金流净额常年为正(2024年217亿),利润质量扎实,奶粉与冷饮营收占比提升至27%/13%,对冲液态奶波动。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#伊利股份 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息