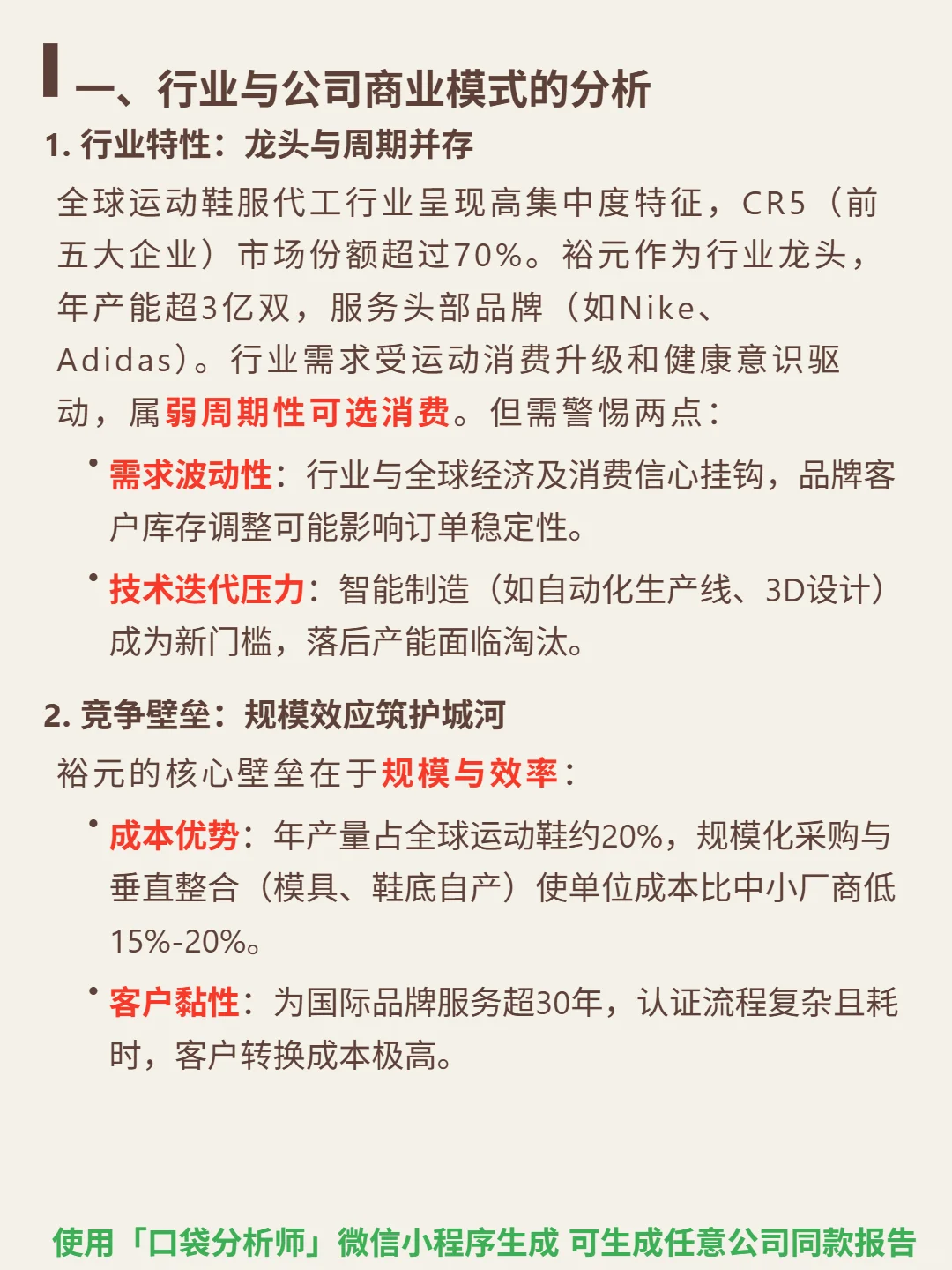

最近研究了裕元集团,作为全球运动鞋代工龙头,其规模壁垒与财务稳健性构成核心投资价值。

🎯 核心逻辑:全球运动鞋服代工龙头(年产能超3亿双,占全球20%产量),服务Nike、Adidas等头部品牌。商业模式依赖规模效应筑护城河:规模化采购与垂直整合(模具、鞋底自产)使单位成本比中小厂商低15%-20%;30年客户合作史带来高转换成本;越南等多地布局应对区域风险。盈利以成本加成代工为主(制鞋业务占比超80%),毛利率15%-20%,净利率5%-7%。

📈 财务亮点:2024年ROE达9.04%(2020年为-1.81%),毛利率连续五年稳定在24%左右,净利率提升至4.8%。资产负债率33.37%(2020年48.68%),流动比率2.17,财务结构持续优化。运营效率改善:存货周转率4.79次(周转76天),应收账款周转率8.44次(43天)。2024年自由现金流3.25亿,资本开支仅0.59亿,低支出高现金流为分红提供支撑。需关注品牌客户库存调整与智能制造技术迭代风险。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#裕元集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:全球运动鞋服代工龙头(年产能超3亿双,占全球20%产量),服务Nike、Adidas等头部品牌。商业模式依赖规模效应筑护城河:规模化采购与垂直整合(模具、鞋底自产)使单位成本比中小厂商低15%-20%;30年客户合作史带来高转换成本;越南等多地布局应对区域风险。盈利以成本加成代工为主(制鞋业务占比超80%),毛利率15%-20%,净利率5%-7%。

📈 财务亮点:2024年ROE达9.04%(2020年为-1.81%),毛利率连续五年稳定在24%左右,净利率提升至4.8%。资产负债率33.37%(2020年48.68%),流动比率2.17,财务结构持续优化。运营效率改善:存货周转率4.79次(周转76天),应收账款周转率8.44次(43天)。2024年自由现金流3.25亿,资本开支仅0.59亿,低支出高现金流为分红提供支撑。需关注品牌客户库存调整与智能制造技术迭代风险。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#裕元集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息