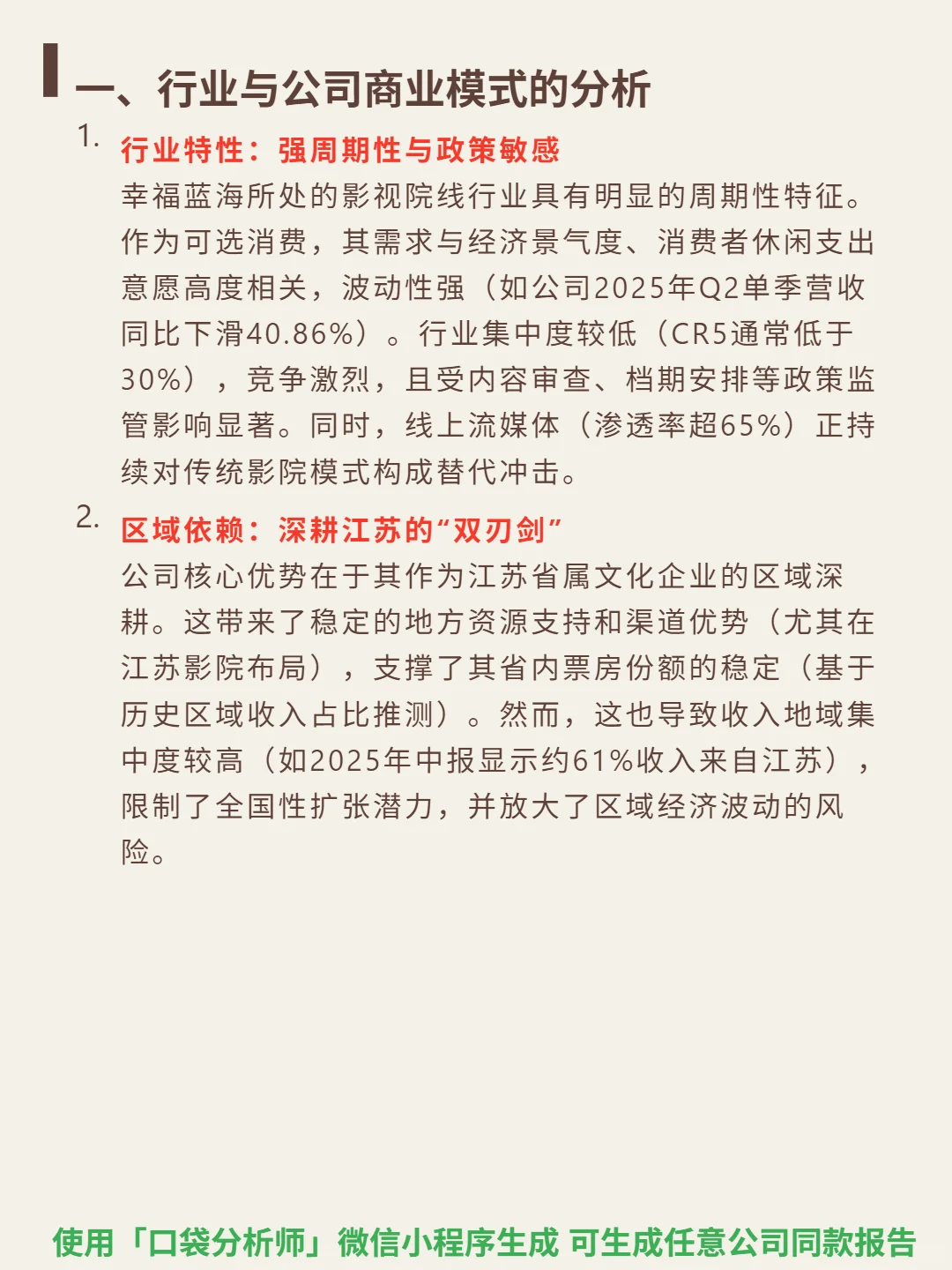

研究幸福蓝海,最突出的感受是其身处强周期影视行业的高风险与经营的极度不稳定性。

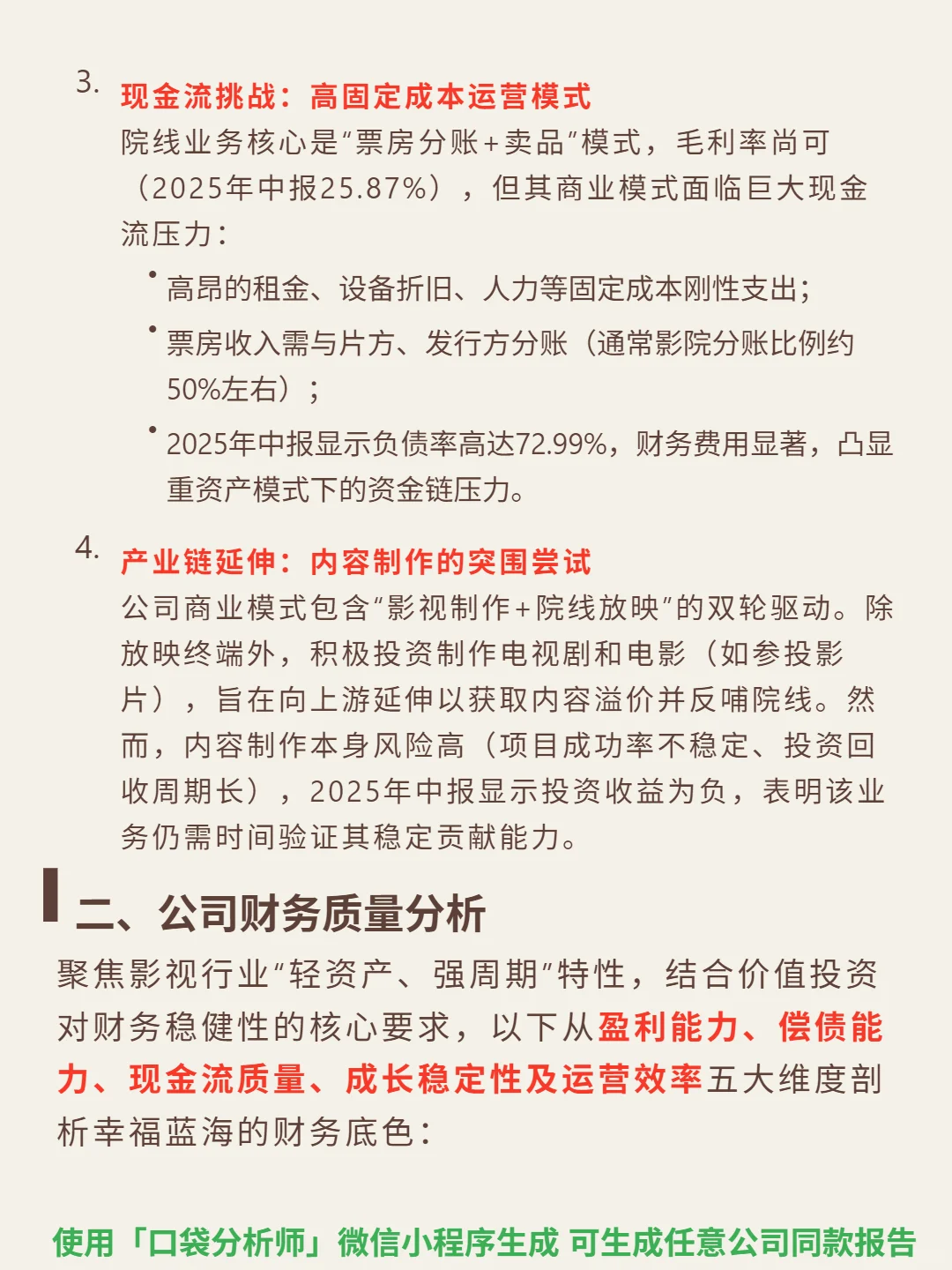

🎯 核心逻辑:公司主营影视制作与院线放映,商业模式依赖票房分账+卖品,但行业强周期性显著(需求与经济景气度高度相关,2025Q2单季营收同比下滑40.86%),政策监管敏感(内容审查、档期安排影响大),且面临线上流媒体(渗透率超65%)替代冲击。区域上深耕江苏带来稳定资源与渠道优势,但收入约61%来自江苏,地域集中风险高。高固定成本(租金、折旧、人力)叠加票房分账(影院分账比例约50%)导致现金流压力大,内容制作业务投资收益为负,尚未形成稳定贡献。

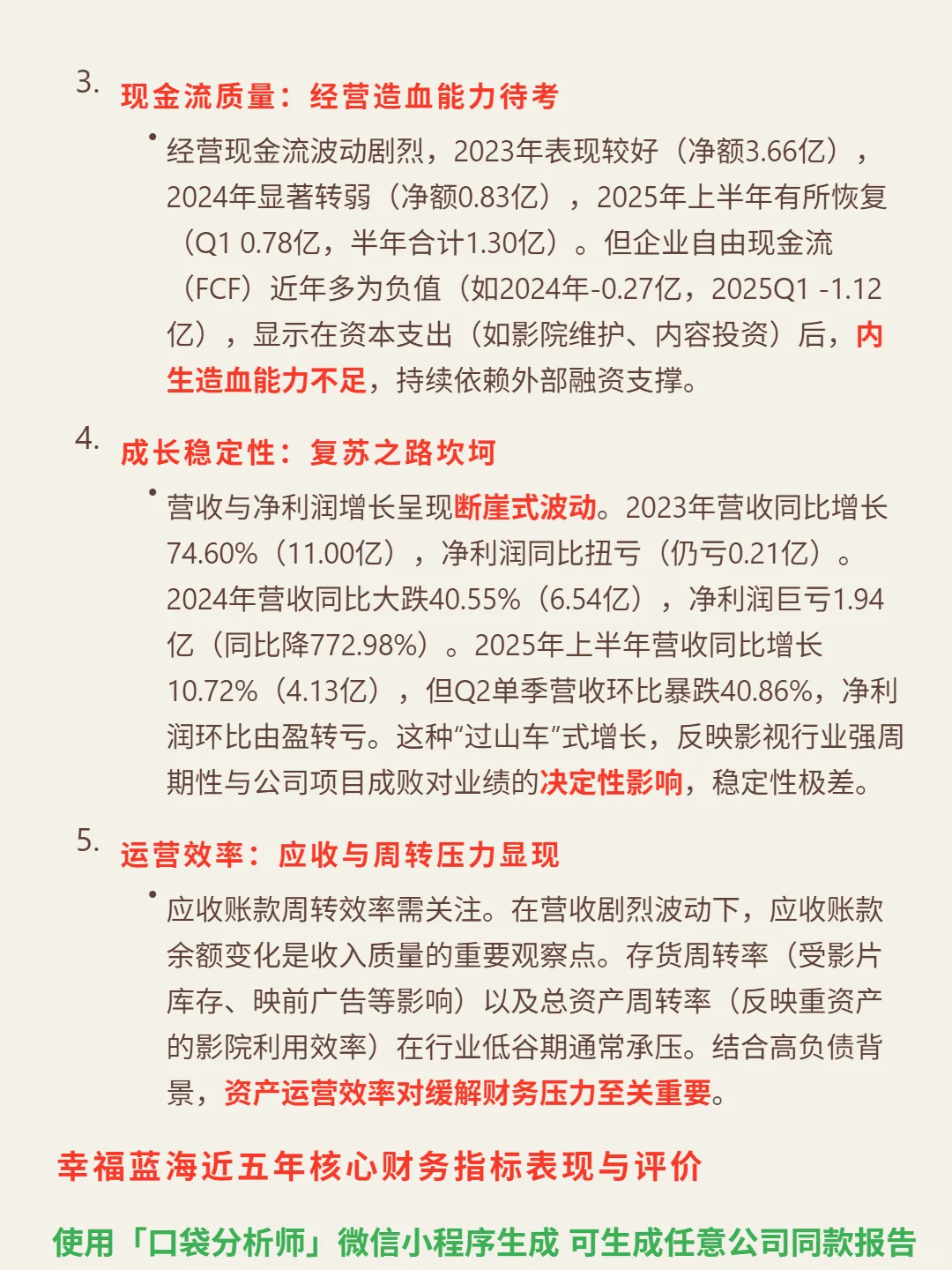

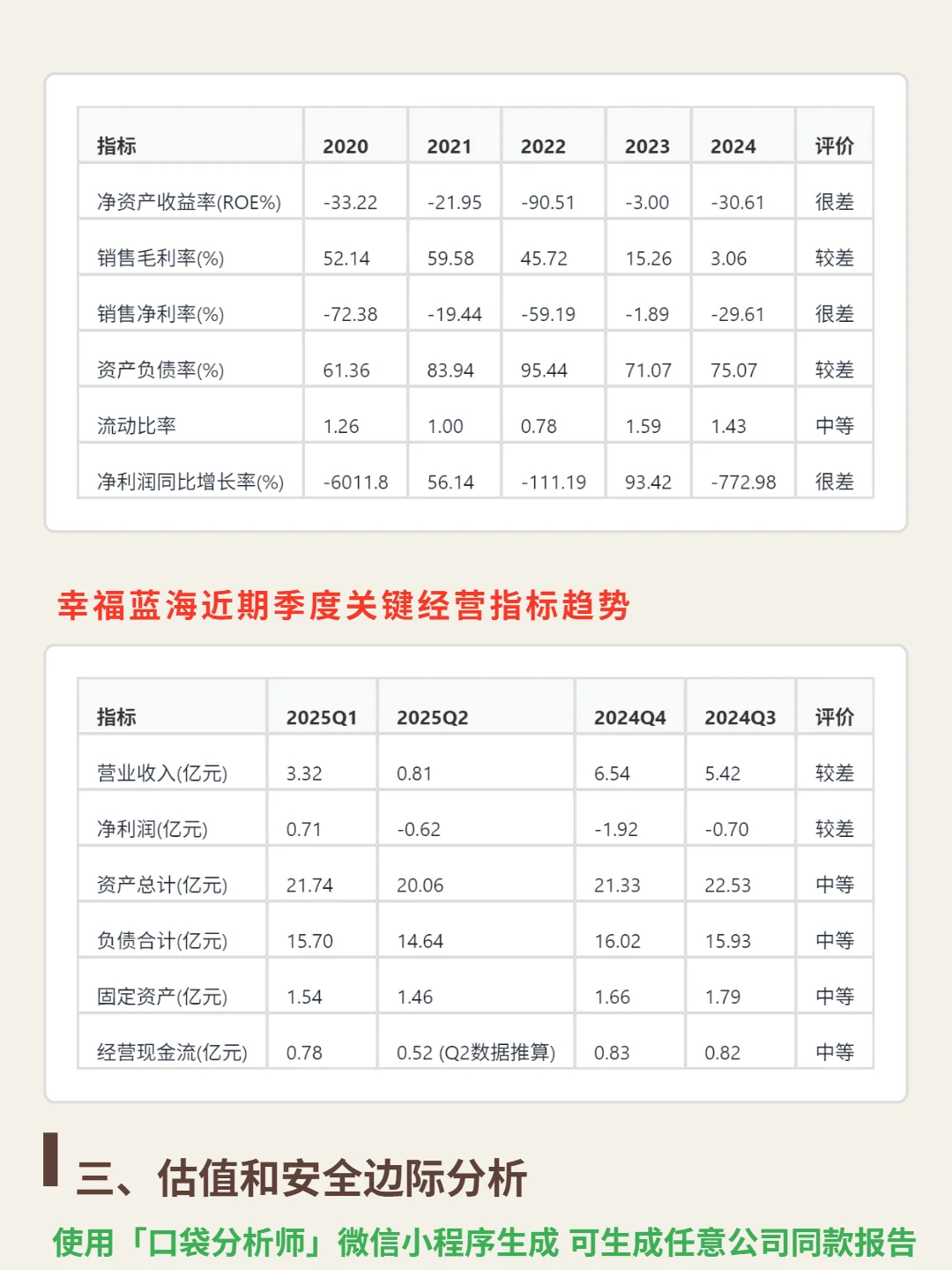

📈 财务亮点:盈利波动剧烈,2020-2022年净利率-72.38%至-59.19%,2023年收窄至-1.89%,2024年恶化至-29.61%,2025Q1达21.84%但Q2骤降至2.36%;资产负债率长期高企,近五年超70%,2025中报72.99%仍处高风险区间;经营现金流波动(2023年3.66亿,2024年0.83亿,2025上半年1.30亿),企业自由现金流近年多为负(2024年-0.27亿),内生造血能力不足;营收与净利润呈断崖式波动,2023年营收增74.60%,2024年降40.55%,2025Q2单季营收环比暴跌40.86%,稳定性极差。

#幸福蓝海 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:公司主营影视制作与院线放映,商业模式依赖票房分账+卖品,但行业强周期性显著(需求与经济景气度高度相关,2025Q2单季营收同比下滑40.86%),政策监管敏感(内容审查、档期安排影响大),且面临线上流媒体(渗透率超65%)替代冲击。区域上深耕江苏带来稳定资源与渠道优势,但收入约61%来自江苏,地域集中风险高。高固定成本(租金、折旧、人力)叠加票房分账(影院分账比例约50%)导致现金流压力大,内容制作业务投资收益为负,尚未形成稳定贡献。

📈 财务亮点:盈利波动剧烈,2020-2022年净利率-72.38%至-59.19%,2023年收窄至-1.89%,2024年恶化至-29.61%,2025Q1达21.84%但Q2骤降至2.36%;资产负债率长期高企,近五年超70%,2025中报72.99%仍处高风险区间;经营现金流波动(2023年3.66亿,2024年0.83亿,2025上半年1.30亿),企业自由现金流近年多为负(2024年-0.27亿),内生造血能力不足;营收与净利润呈断崖式波动,2023年营收增74.60%,2024年降40.55%,2025Q2单季营收环比暴跌40.86%,稳定性极差。

#幸福蓝海 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息