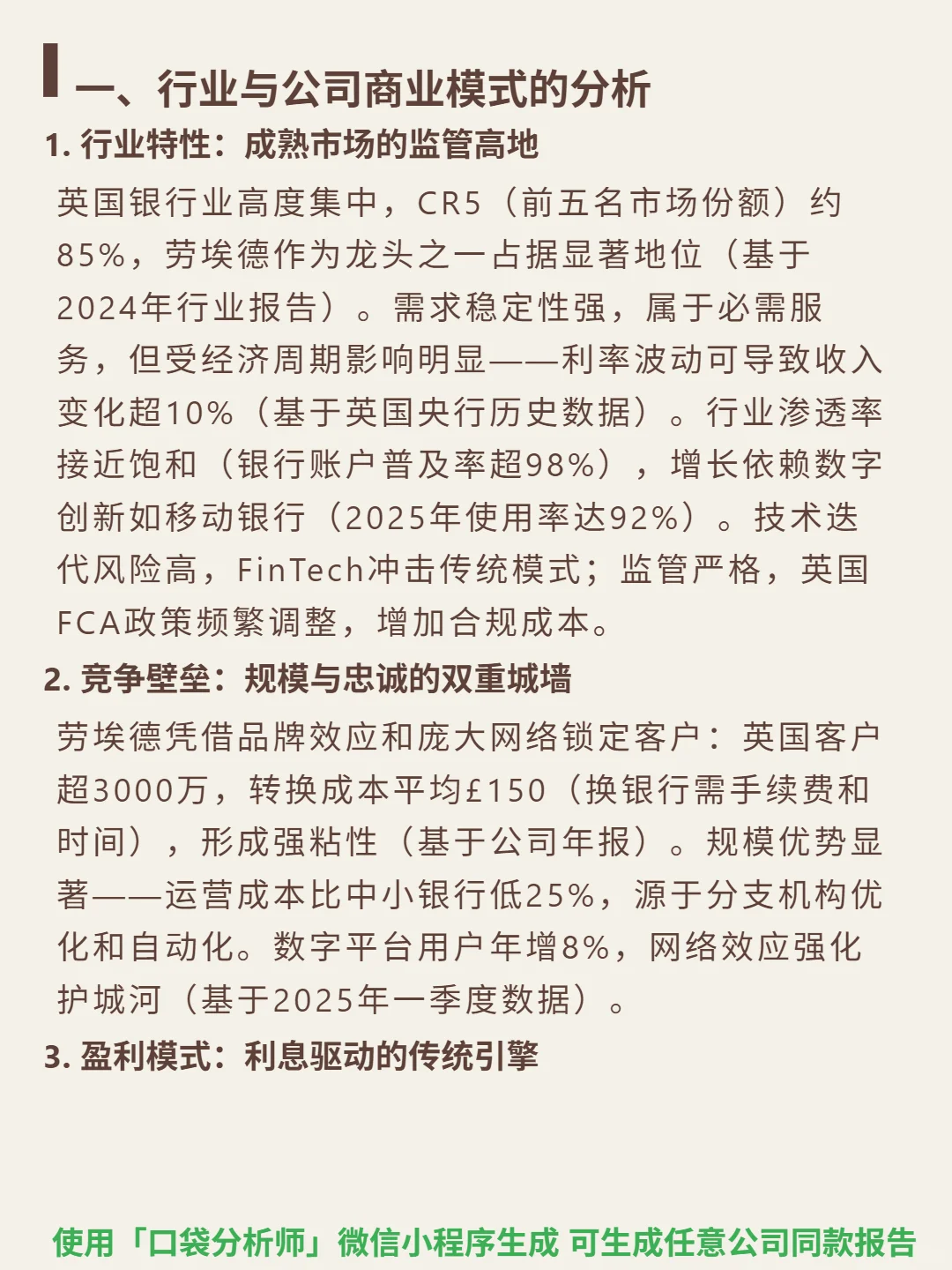

研究劳埃德银行,核心看三点:成熟市场的规模壁垒、波动的盈利韧性与财务风险信号。

🎯 核心逻辑:英国银行业CR5约85%的成熟市场中,劳埃德以3000万客户(转换成本£150)和规模优势(运营成本比中小行低25%)构建壁垒。商业模式依赖净利息收入(占比65%),增长驱动转向数字银行(2025年使用率92%),但受经济周期影响显著(利率波动致收入变化超10%),监管政策(FCA频繁调整)增加合规成本。

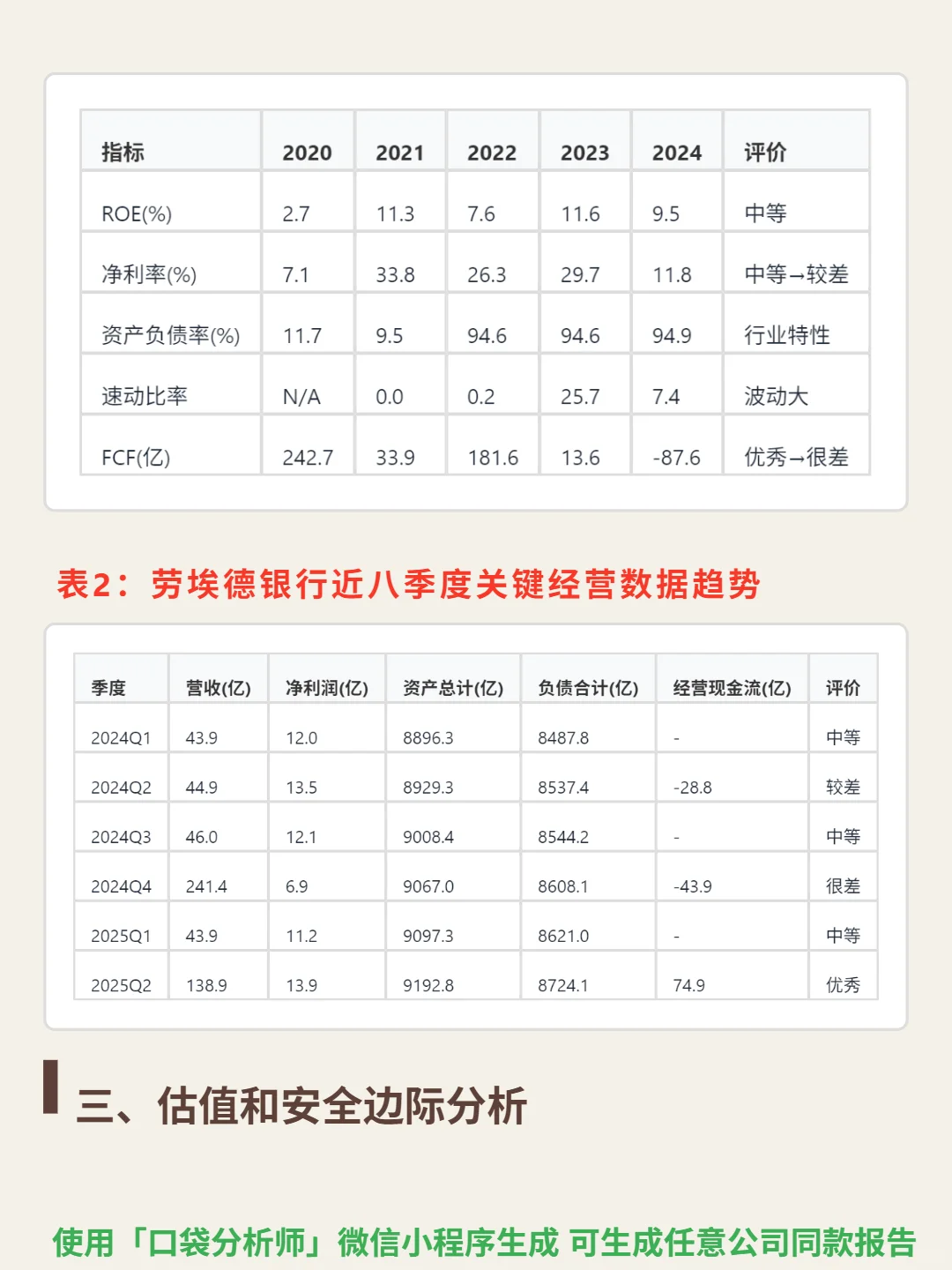

📈 财务表现:ROE呈波动(2024年9.5%→2025Q2年化11.7%),净利率震荡大(2024年11.8%→2025Q1 25.6%→Q2 10%),主因信贷拨备变化;资产负债率94.9%(行业高杠杆常态),速动比率0.13(短期流动性依赖存款基础);2024年经营现金流-43.9亿(净利润+44.2亿)背离,2025Q2转正至74.9亿(短期改善);自由现金流2024年-87.6亿(2023年+13.6亿),成本控制承压。

💰 股东回报:历史分红稳定,股息率是核心吸引力,但需关注盈利波动对分红持续性的影响。

#劳埃德银行(US ADR)

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:英国银行业CR5约85%的成熟市场中,劳埃德以3000万客户(转换成本£150)和规模优势(运营成本比中小行低25%)构建壁垒。商业模式依赖净利息收入(占比65%),增长驱动转向数字银行(2025年使用率92%),但受经济周期影响显著(利率波动致收入变化超10%),监管政策(FCA频繁调整)增加合规成本。

📈 财务表现:ROE呈波动(2024年9.5%→2025Q2年化11.7%),净利率震荡大(2024年11.8%→2025Q1 25.6%→Q2 10%),主因信贷拨备变化;资产负债率94.9%(行业高杠杆常态),速动比率0.13(短期流动性依赖存款基础);2024年经营现金流-43.9亿(净利润+44.2亿)背离,2025Q2转正至74.9亿(短期改善);自由现金流2024年-87.6亿(2023年+13.6亿),成本控制承压。

💰 股东回报:历史分红稳定,股息率是核心吸引力,但需关注盈利波动对分红持续性的影响。

#劳埃德银行(US ADR)

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息