最近研究了荣昌生物,核心价值在于创新药赛道的稀缺技术壁垒与高速成长潜力。

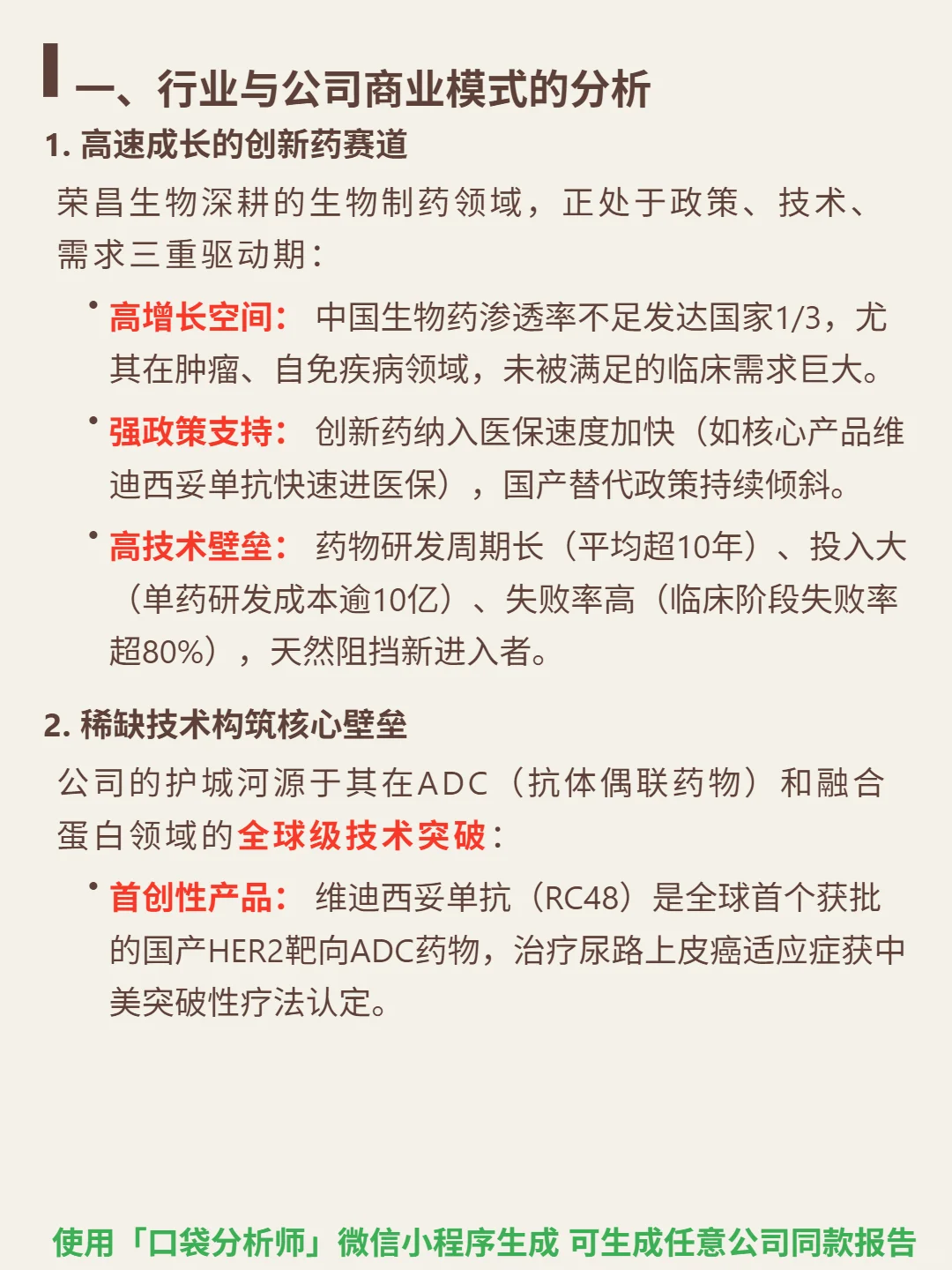

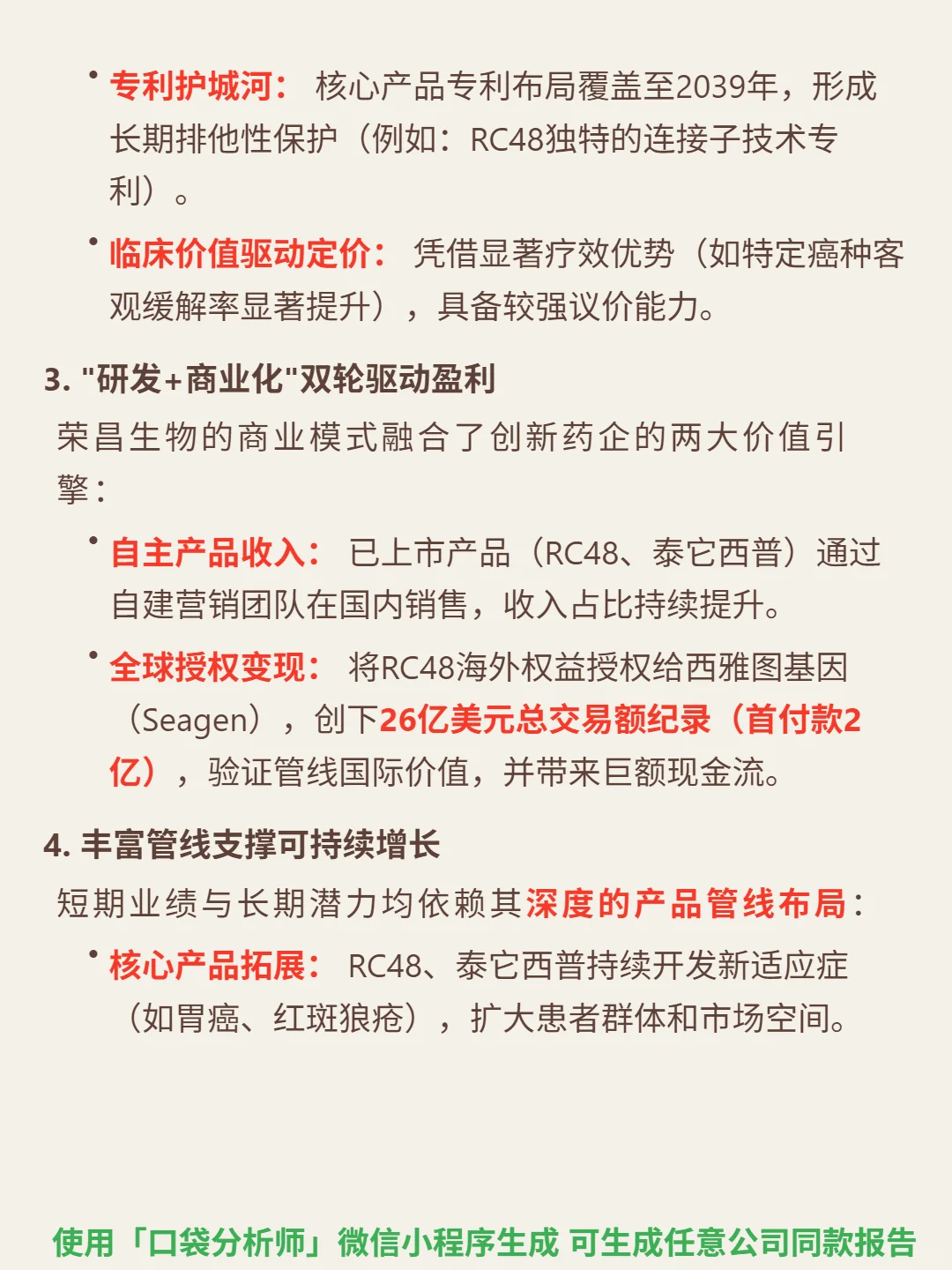

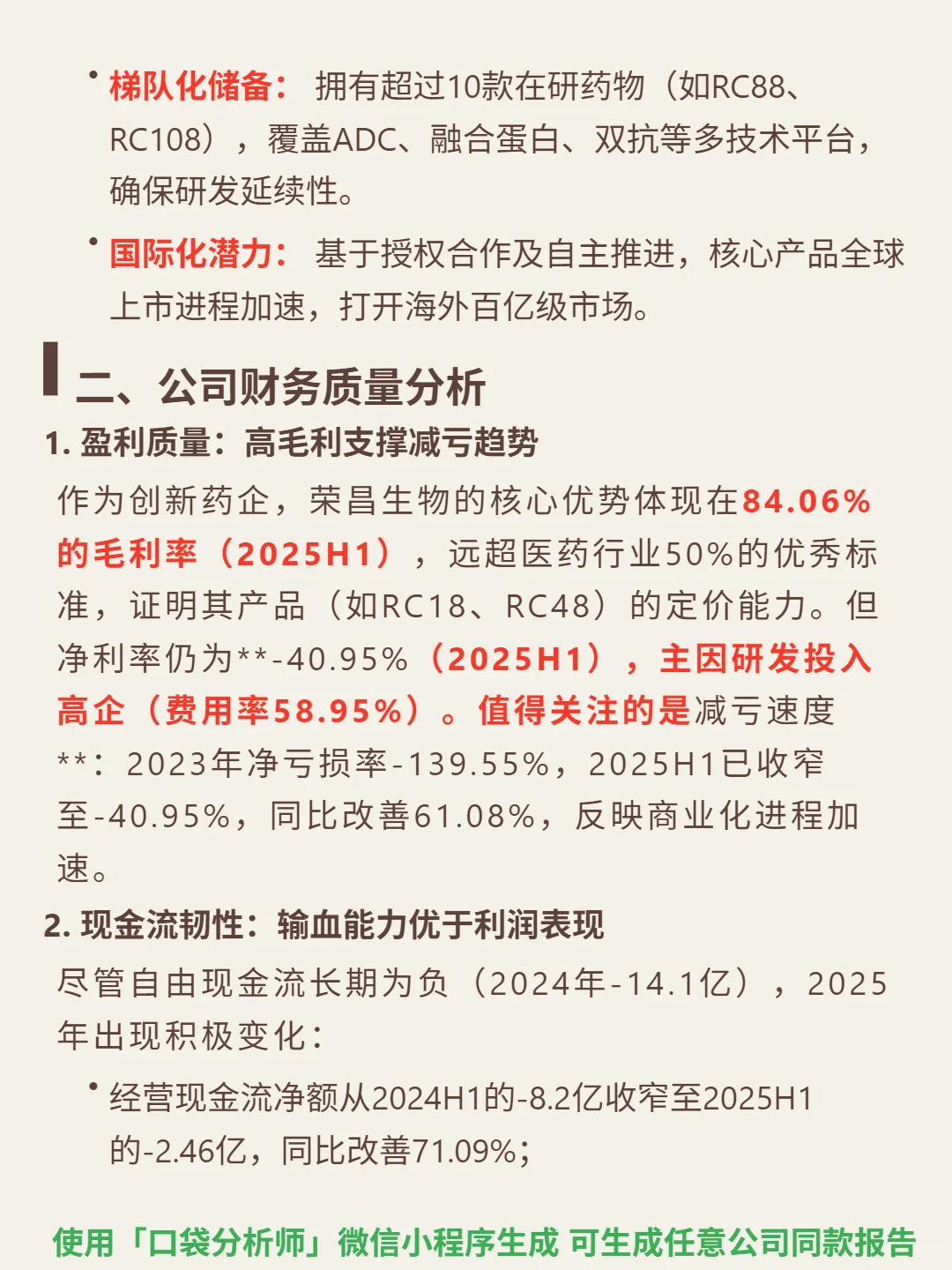

🎯 核心逻辑:深耕生物制药领域,政策(医保加速纳入、国产替代倾斜)、技术(研发周期超10年、成本逾10亿)、需求(渗透率不足发达国家1/3,肿瘤/自免领域临床需求大)三重驱动增长。核心壁垒是ADC和融合蛋白的全球级技术突破,维迪西妥单抗作为全球首个国产HER2靶向ADC药物,专利保护至2039年。商业模式以自主产品销售(维迪西妥单抗、泰它西普)+全球授权(西雅图基因26亿美元交易)双轮驱动,管线覆盖10余款在研药,支撑长期增长。

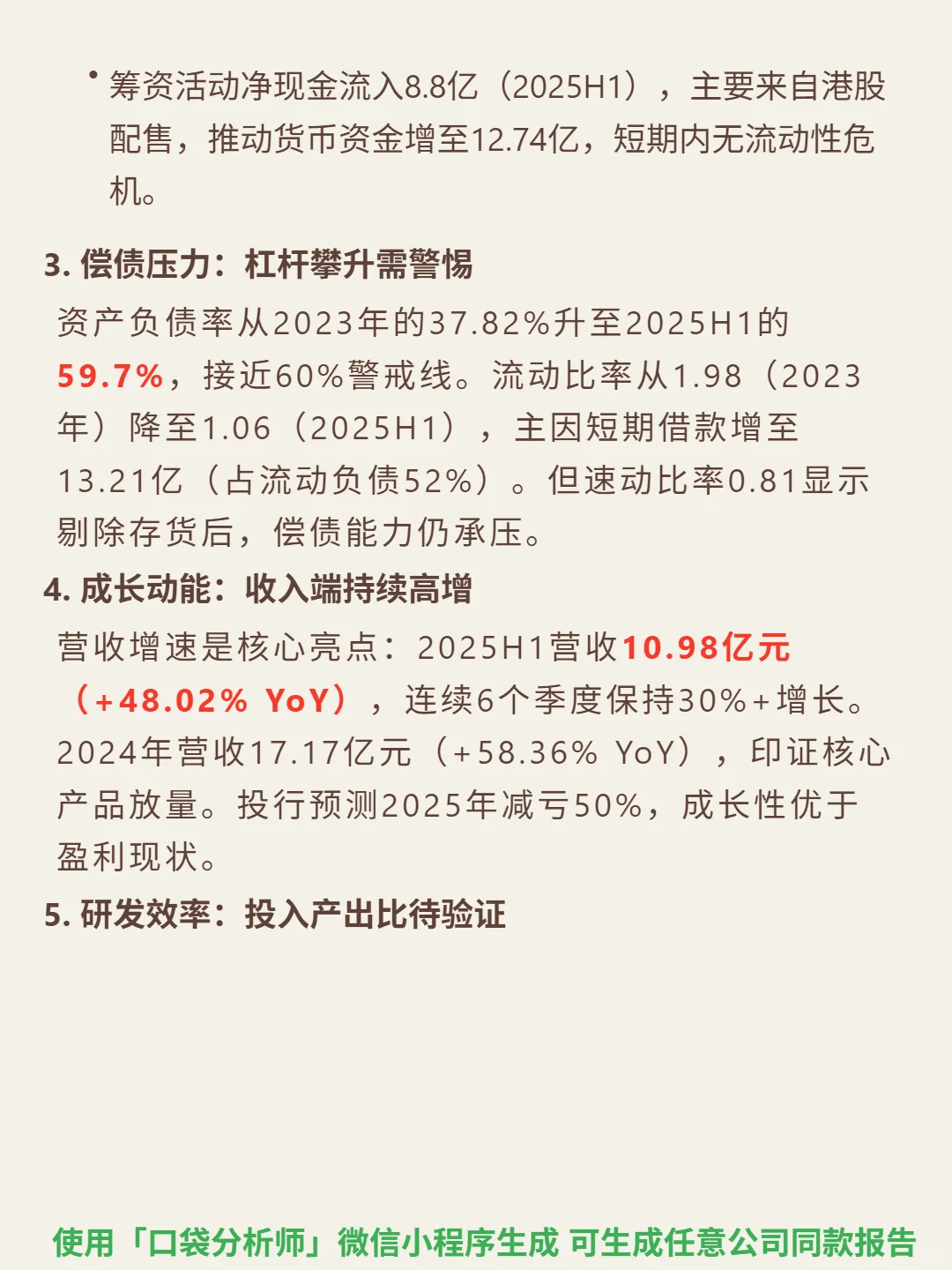

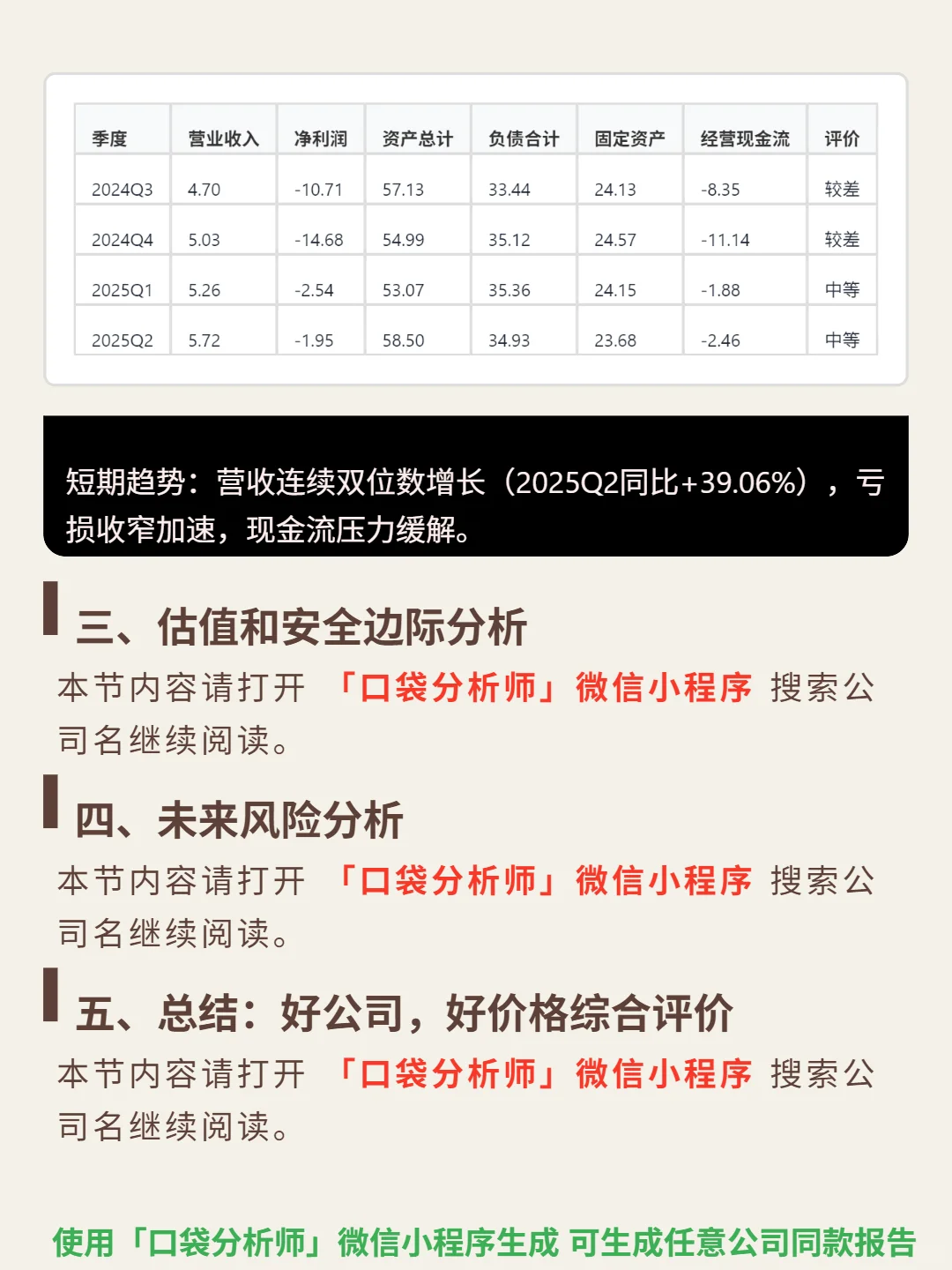

📈 财务亮点:2025H1营收10.98亿(+48.02% YoY),连续6季度保持30%+增长;毛利率84.06%(远超行业优秀标准);净亏损率从2023年-139.6%收窄至-40.95%,同比改善61%;经营现金流净额-2.46亿(2024H1为-8.2亿),压力显著缓解。资产负债率59.7%接近警戒线,短期偿债能力需关注。

#荣昌生物#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

🎯 核心逻辑:深耕生物制药领域,政策(医保加速纳入、国产替代倾斜)、技术(研发周期超10年、成本逾10亿)、需求(渗透率不足发达国家1/3,肿瘤/自免领域临床需求大)三重驱动增长。核心壁垒是ADC和融合蛋白的全球级技术突破,维迪西妥单抗作为全球首个国产HER2靶向ADC药物,专利保护至2039年。商业模式以自主产品销售(维迪西妥单抗、泰它西普)+全球授权(西雅图基因26亿美元交易)双轮驱动,管线覆盖10余款在研药,支撑长期增长。

📈 财务亮点:2025H1营收10.98亿(+48.02% YoY),连续6季度保持30%+增长;毛利率84.06%(远超行业优秀标准);净亏损率从2023年-139.6%收窄至-40.95%,同比改善61%;经营现金流净额-2.46亿(2024H1为-8.2亿),压力显著缓解。资产负债率59.7%接近警戒线,短期偿债能力需关注。

#荣昌生物#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息