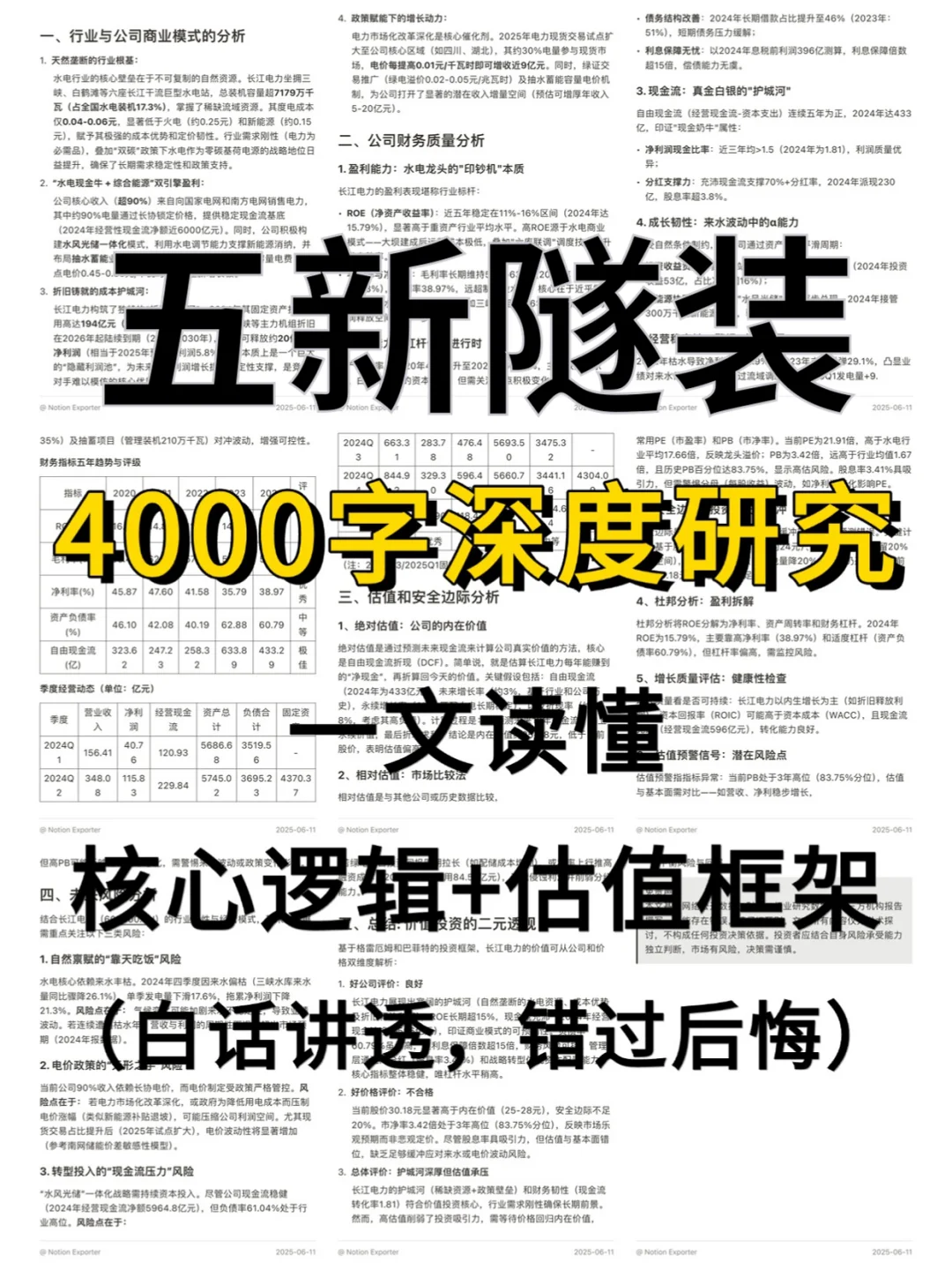

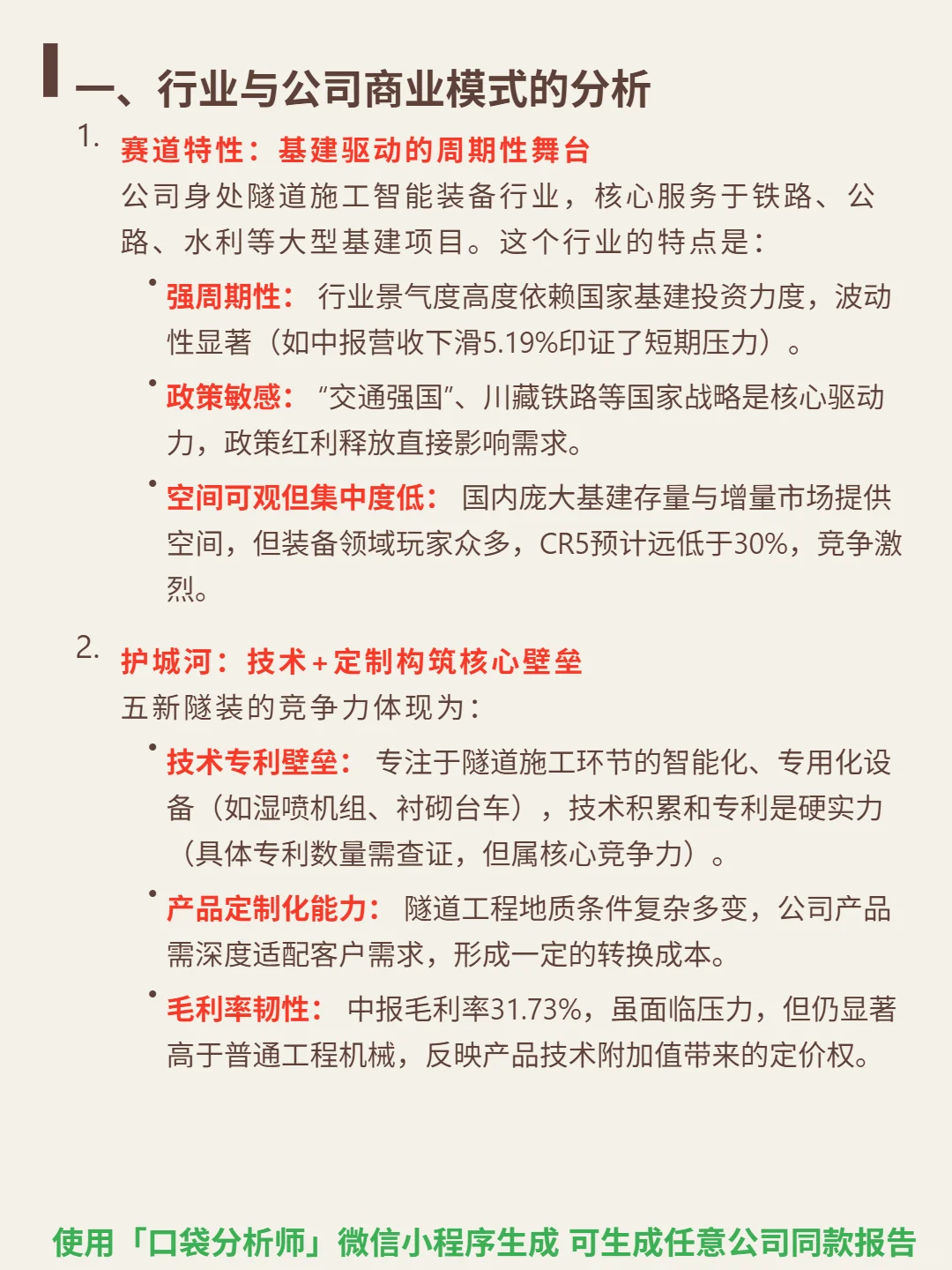

最近研究了五新隧装,最大的感受是:这是一家被基建周期和政策牢牢绑定的技术型选手。

🎯 核心逻辑:公司专注隧道施工智能装备(湿喷机组、衬砌台车等),服务铁路、公路等基建项目。商业模式的核心是:靠技术专利和定制化能力(适配复杂地质)构筑壁垒,在强周期、政策敏感的赛道中竞争。行业依赖国家基建投资,波动性大(中报营收降5.19%印证压力),但“交通强国”等政策是关键驱动力。市场空间大但集中度低(CR5预计低于30%),竞争激烈。

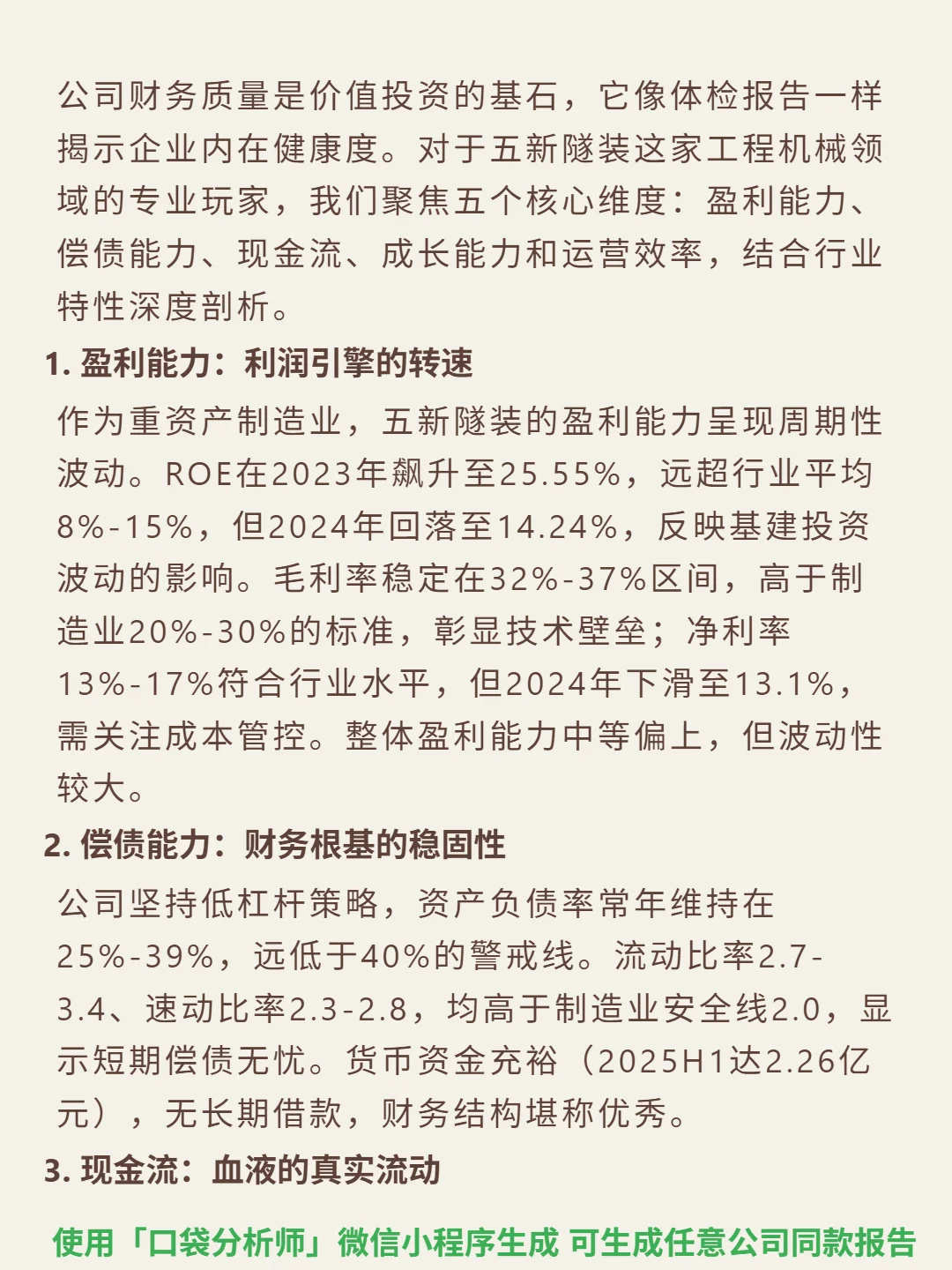

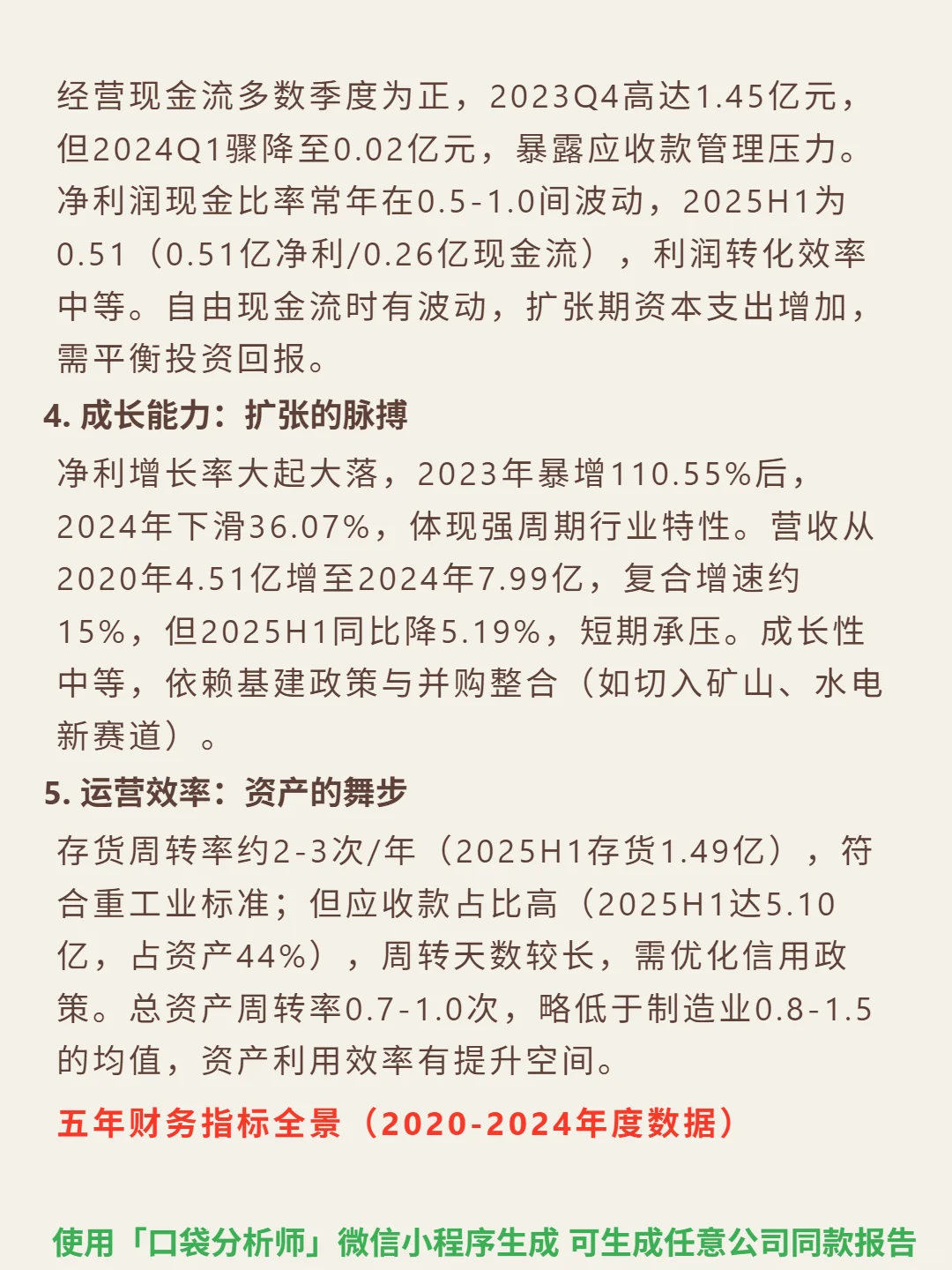

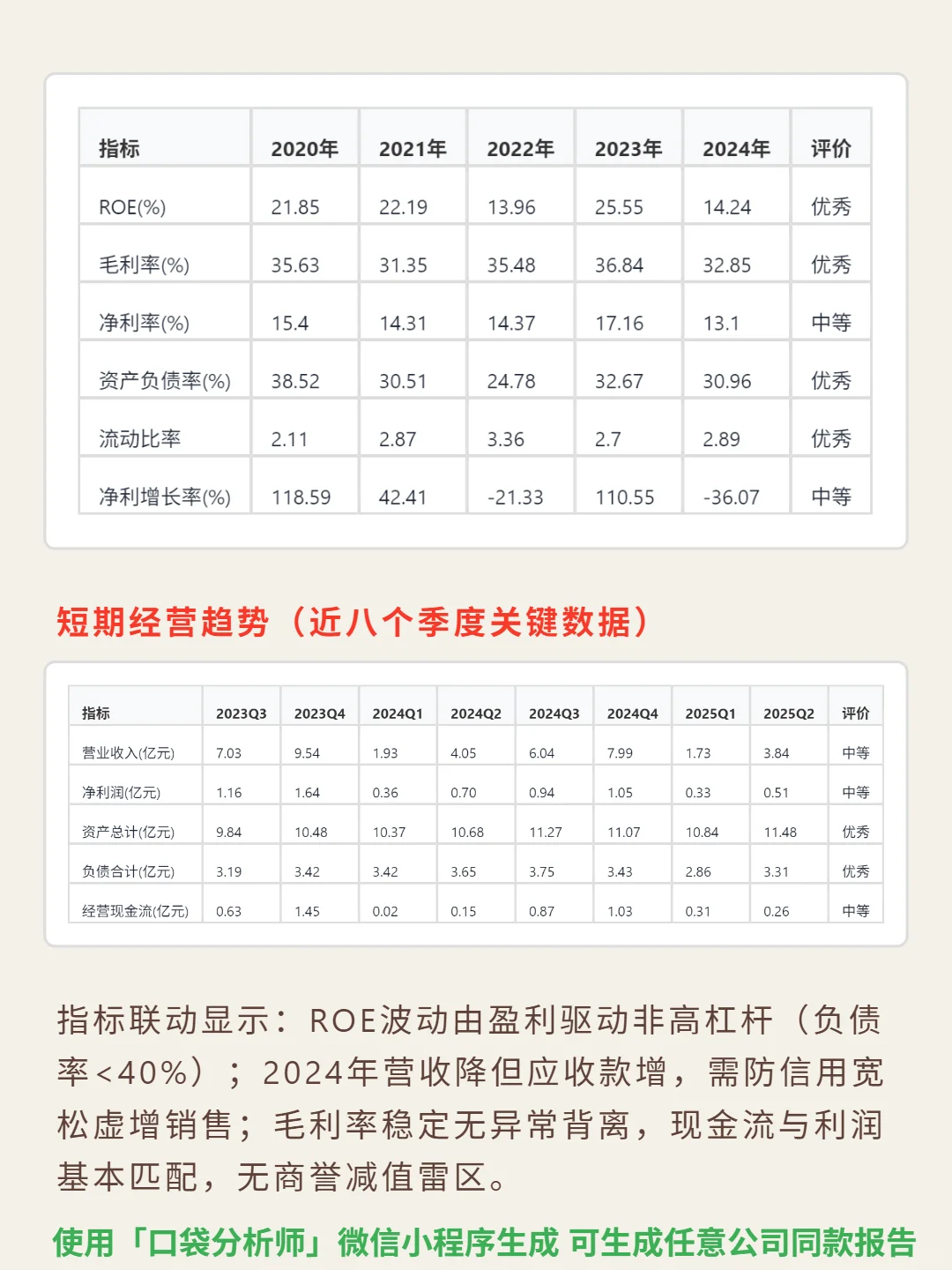

📈 财务亮点:中报营收同比降5.19%,短期承压。ROE波动显著(2023年25.55%→2024年14.24%),体现强周期特性。毛利率稳定(中报31.73%,常年32%-37%),高于普通工程机械,技术溢价明显。负债率始终低于40%,财务结构安全。但应收款占比高(2025H1达5.10亿,占资产44%),周转效率待提升。近五年营收复合增速约15%,但净利增长大起大落(2023年增110.55%→2024年降36.07%),成长依赖政策与新赛道拓展。

#五新隧装#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

🎯 核心逻辑:公司专注隧道施工智能装备(湿喷机组、衬砌台车等),服务铁路、公路等基建项目。商业模式的核心是:靠技术专利和定制化能力(适配复杂地质)构筑壁垒,在强周期、政策敏感的赛道中竞争。行业依赖国家基建投资,波动性大(中报营收降5.19%印证压力),但“交通强国”等政策是关键驱动力。市场空间大但集中度低(CR5预计低于30%),竞争激烈。

📈 财务亮点:中报营收同比降5.19%,短期承压。ROE波动显著(2023年25.55%→2024年14.24%),体现强周期特性。毛利率稳定(中报31.73%,常年32%-37%),高于普通工程机械,技术溢价明显。负债率始终低于40%,财务结构安全。但应收款占比高(2025H1达5.10亿,占资产44%),周转效率待提升。近五年营收复合增速约15%,但净利增长大起大落(2023年增110.55%→2024年降36.07%),成长依赖政策与新赛道拓展。

#五新隧装#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息