最近研究了拉姆研究,最大的感受是其在半导体设备周期性博弈中展现出穿越周期的盈利韧性与技术护城河。

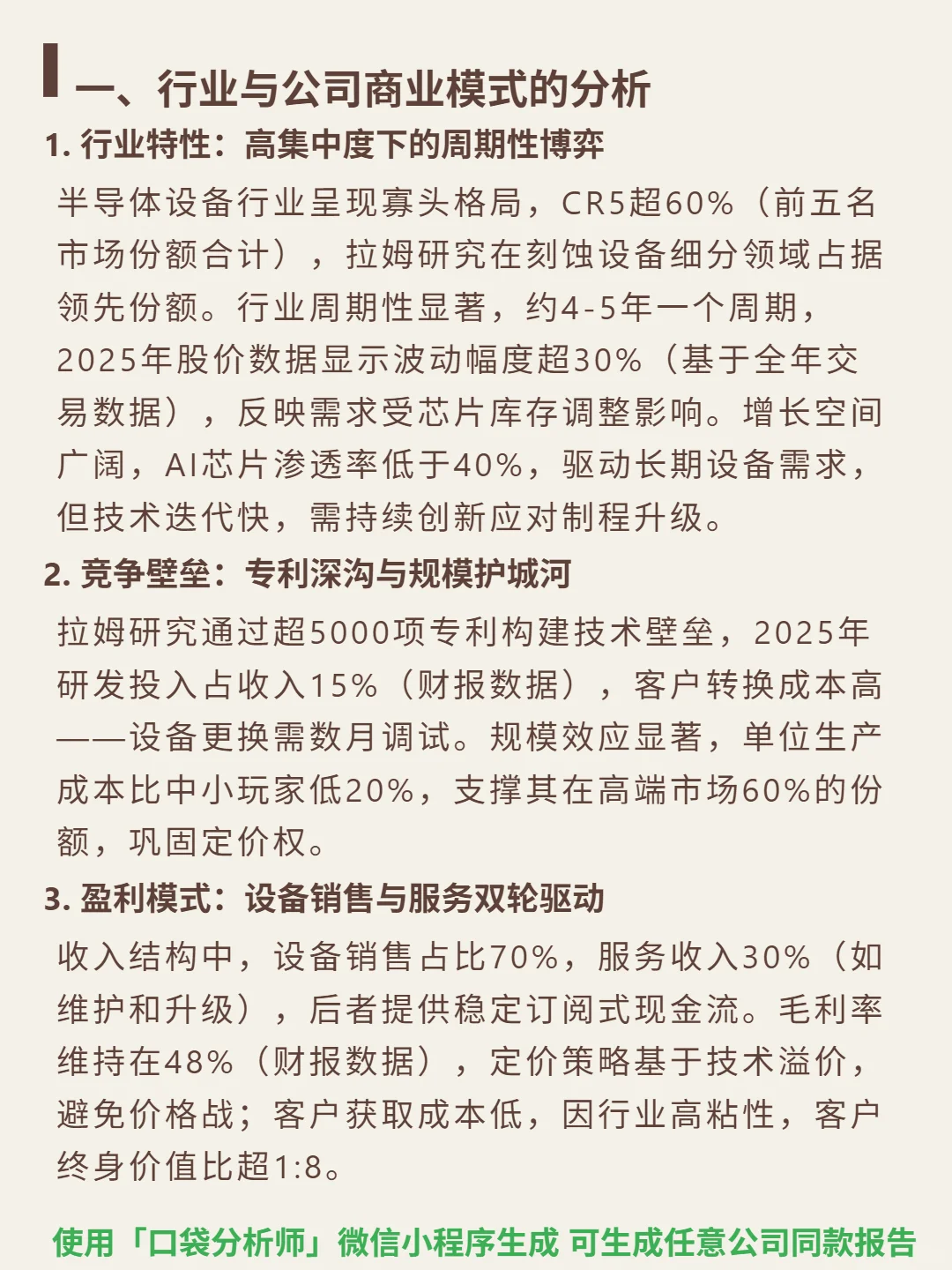

🎯 核心逻辑:作为半导体设备寡头(CR5超60%),拉姆研究在刻蚀设备领域占据领先份额。商业模式以设备销售(70%)与服务(30%)双轮驱动,服务提供稳定现金流。技术壁垒深厚:超5000项专利,2025年研发投入占收入15%,客户转换需数月调试;规模效应显著,单位生产成本比中小玩家低20%,支撑高端市场60%份额,定价权稳固。行业呈4-5年周期(2025年波动超30%),AI芯片渗透率低于40%带来长期需求,技术迭代快需持续创新。

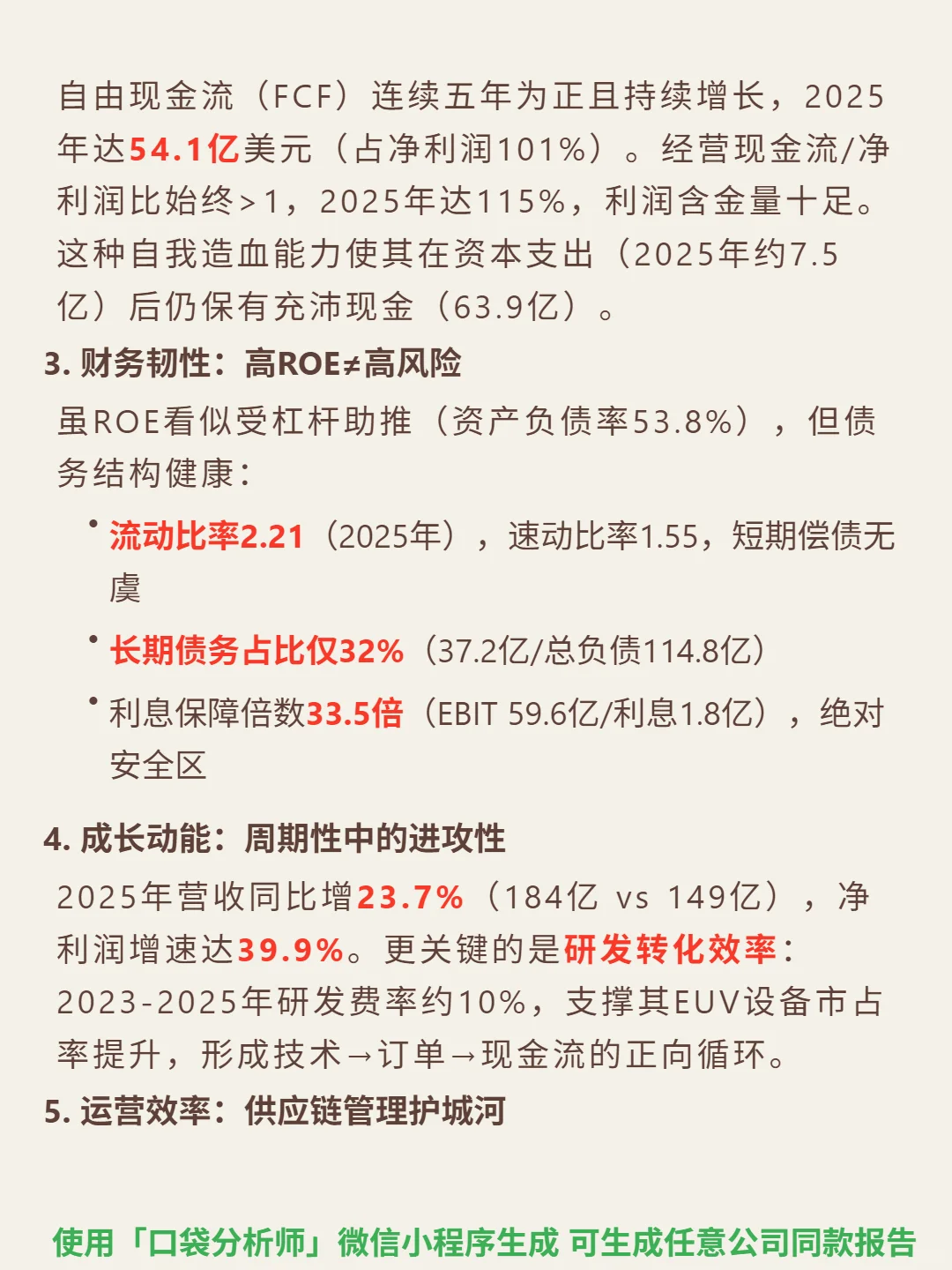

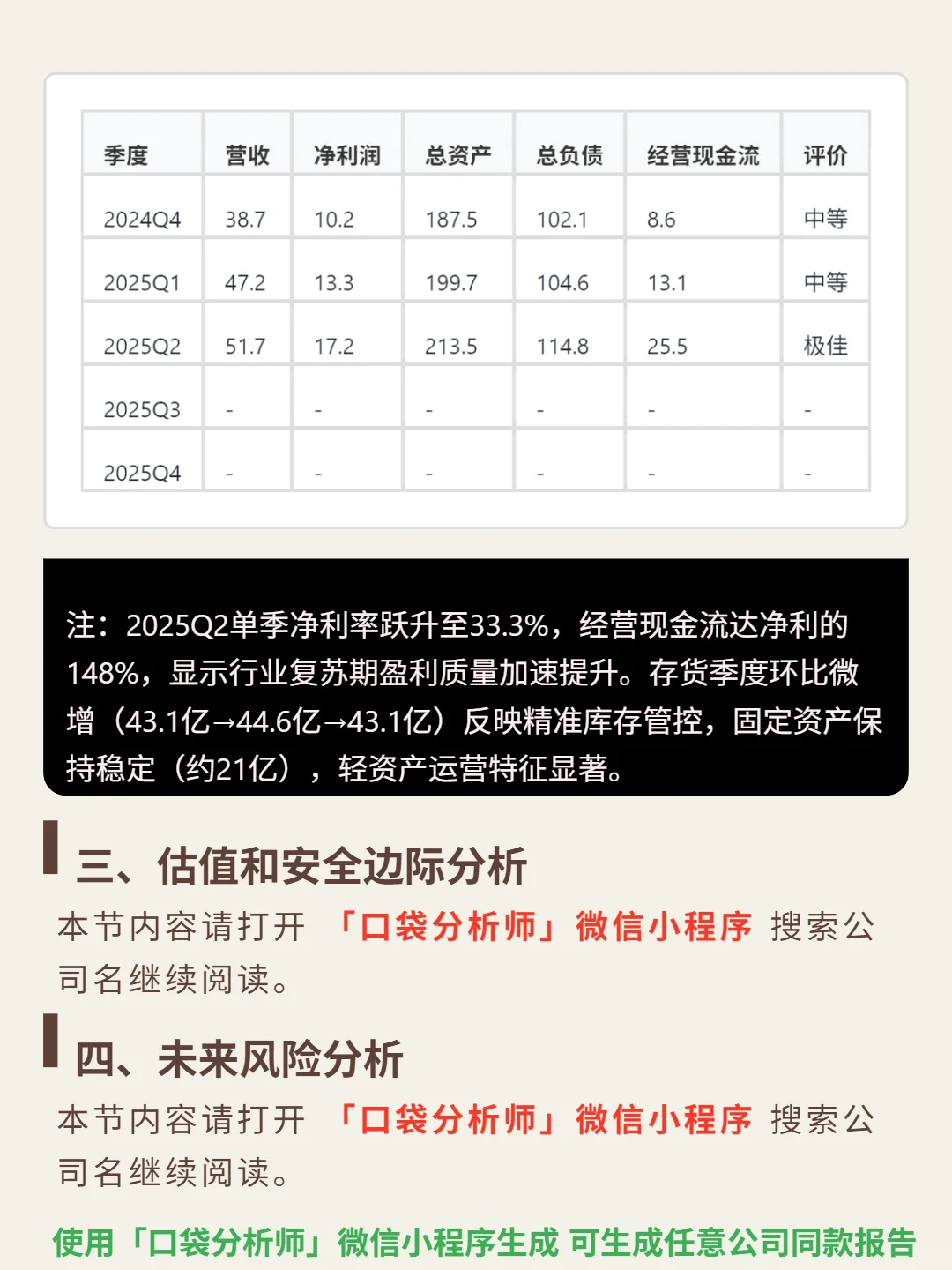

📈 财务亮点:近五年平均ROE达60.7%(2025年58.2%),远超行业均值;毛利率稳定45%-49%(2025年48.7%),净利率29.1%(行业低谷期仍25.9%)。2025年自由现金流54.1亿美元,经营现金流/净利润115%,利润含金量高。财务结构健康:资产负债率53.8%,流动比率2.21,利息保障倍数33.5倍,长期债务占比仅32%。成长动能强劲:2025年营收增23.7%(184亿),净利润增39.9%,研发费率10%支撑EUV设备市占率提升,形成技术-订单-现金流正向循环。

#拉姆研究 #段永平 #口袋分析师 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:作为半导体设备寡头(CR5超60%),拉姆研究在刻蚀设备领域占据领先份额。商业模式以设备销售(70%)与服务(30%)双轮驱动,服务提供稳定现金流。技术壁垒深厚:超5000项专利,2025年研发投入占收入15%,客户转换需数月调试;规模效应显著,单位生产成本比中小玩家低20%,支撑高端市场60%份额,定价权稳固。行业呈4-5年周期(2025年波动超30%),AI芯片渗透率低于40%带来长期需求,技术迭代快需持续创新。

📈 财务亮点:近五年平均ROE达60.7%(2025年58.2%),远超行业均值;毛利率稳定45%-49%(2025年48.7%),净利率29.1%(行业低谷期仍25.9%)。2025年自由现金流54.1亿美元,经营现金流/净利润115%,利润含金量高。财务结构健康:资产负债率53.8%,流动比率2.21,利息保障倍数33.5倍,长期债务占比仅32%。成长动能强劲:2025年营收增23.7%(184亿),净利润增39.9%,研发费率10%支撑EUV设备市占率提升,形成技术-订单-现金流正向循环。

#拉姆研究 #段永平 #口袋分析师 #财报分析 #口袋分析师 #实盘记录 #高股息