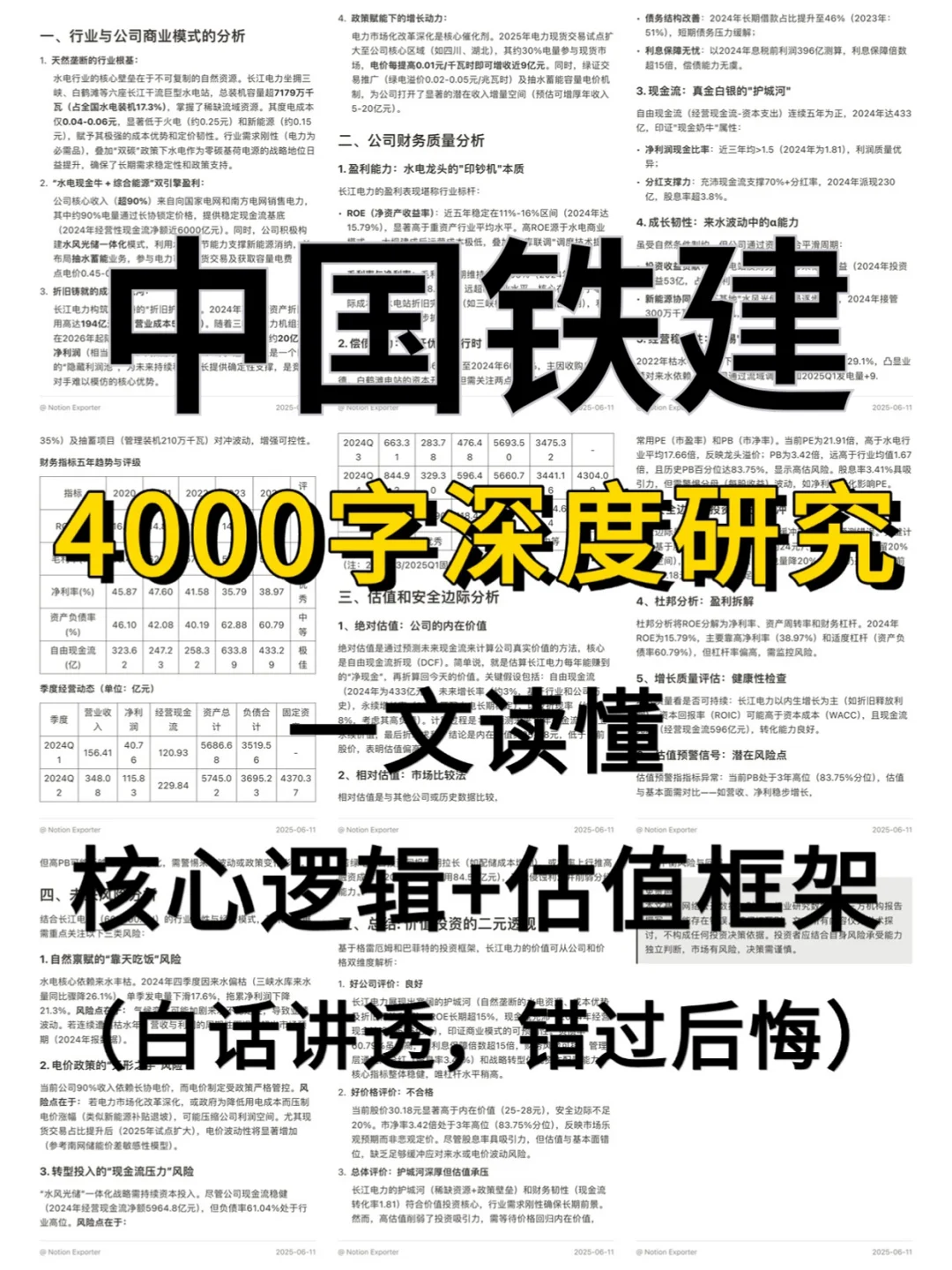

最近研究了这家基建龙头,核心矛盾在于高杠杆难持续,盈利与现金流双承压。

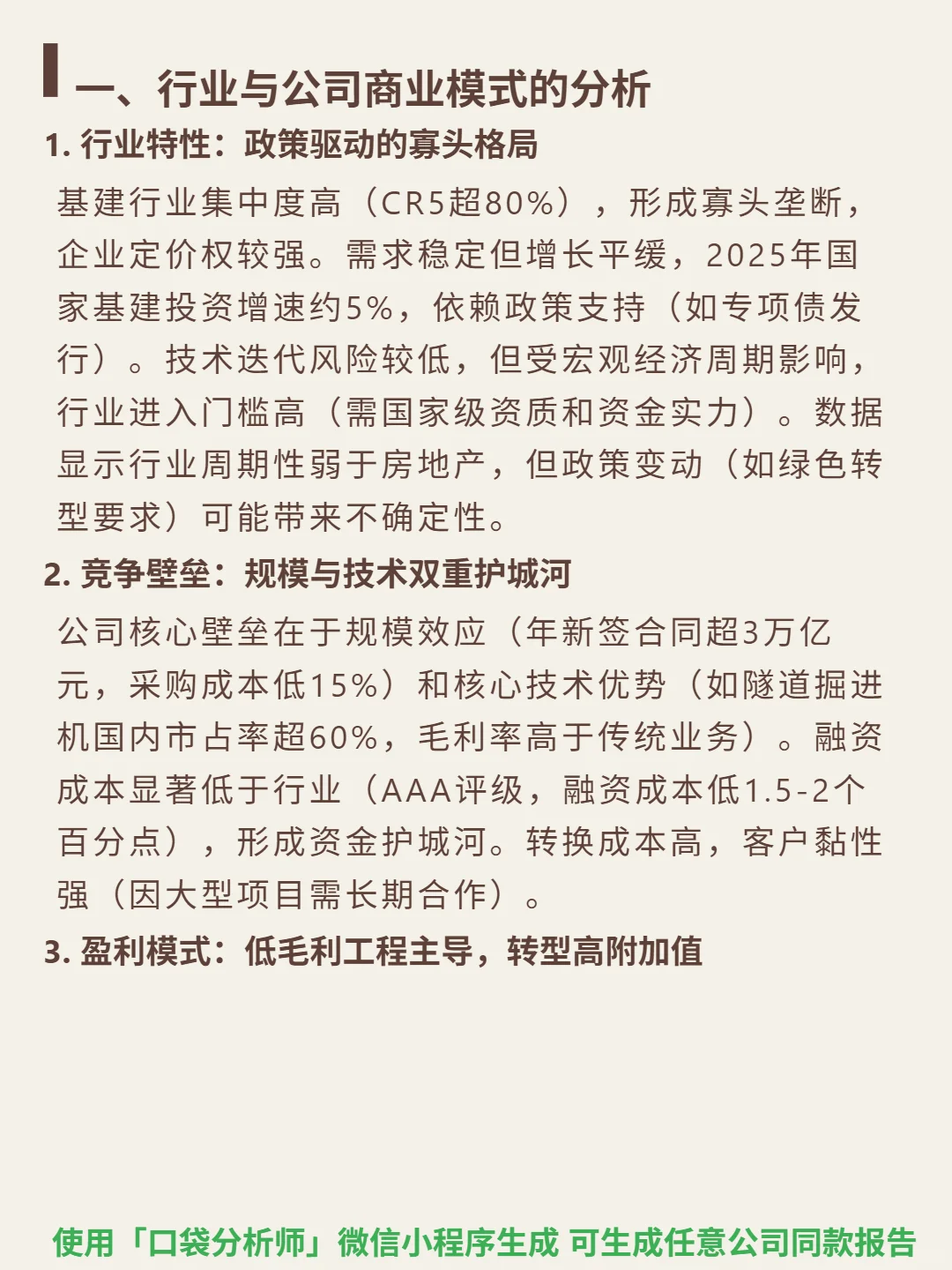

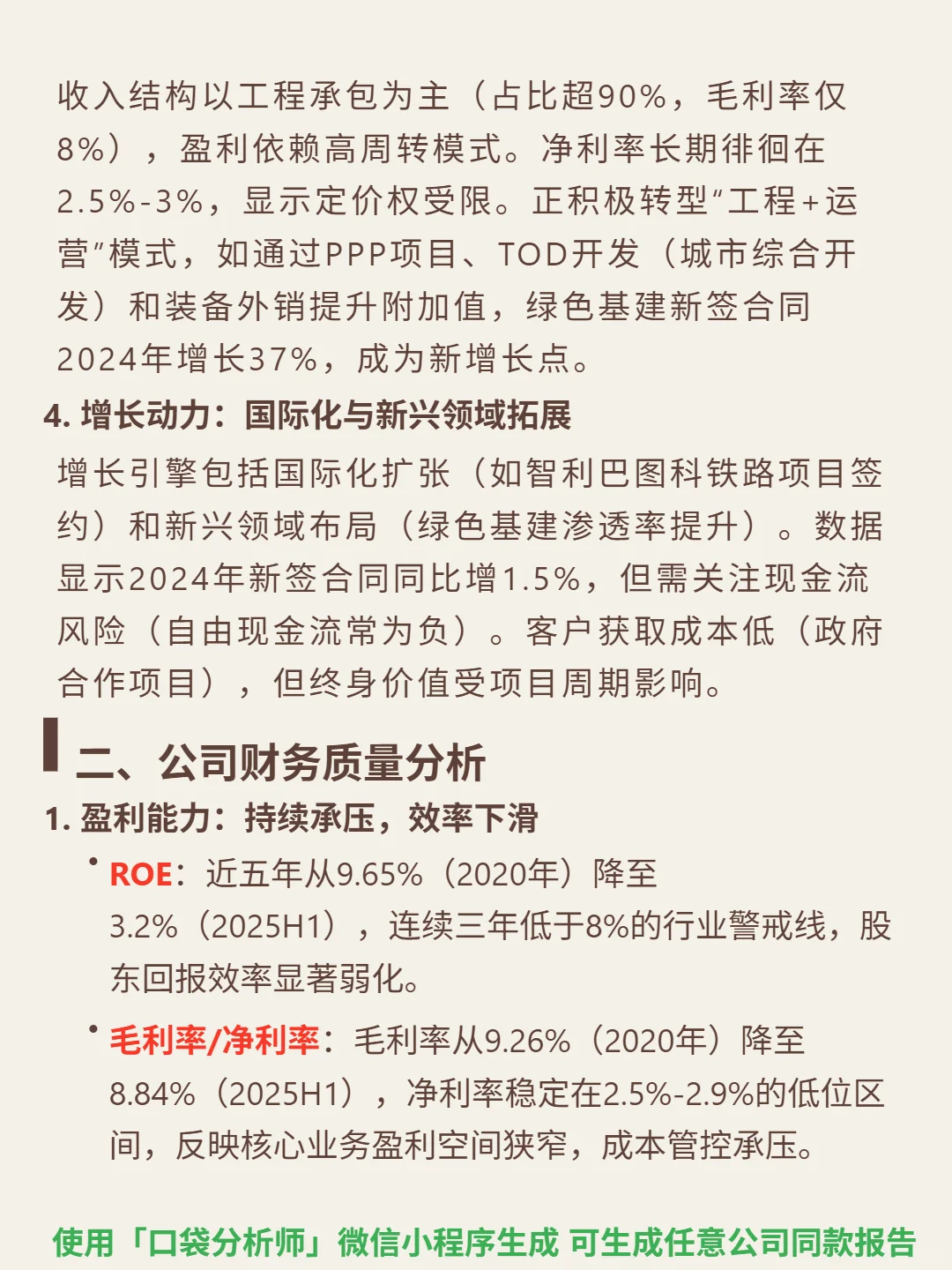

🎯 核心逻辑:基建行业CR5超80%呈寡头格局,需求依赖政策(2025年投资增速约5%),进入门槛高(需国家级资质和资金)。公司壁垒在规模效应(年新签合同超3万亿,采购成本低15%)、技术优势(隧道掘进机市占率超60%,毛利率高于传统业务)和融资成本(AAA评级,低1.5-2个百分点)。盈利以低毛利工程承包为主(占比超90%,毛利率8%),正转型“工程+运营”,绿色基建新签合同2024年增长37%。

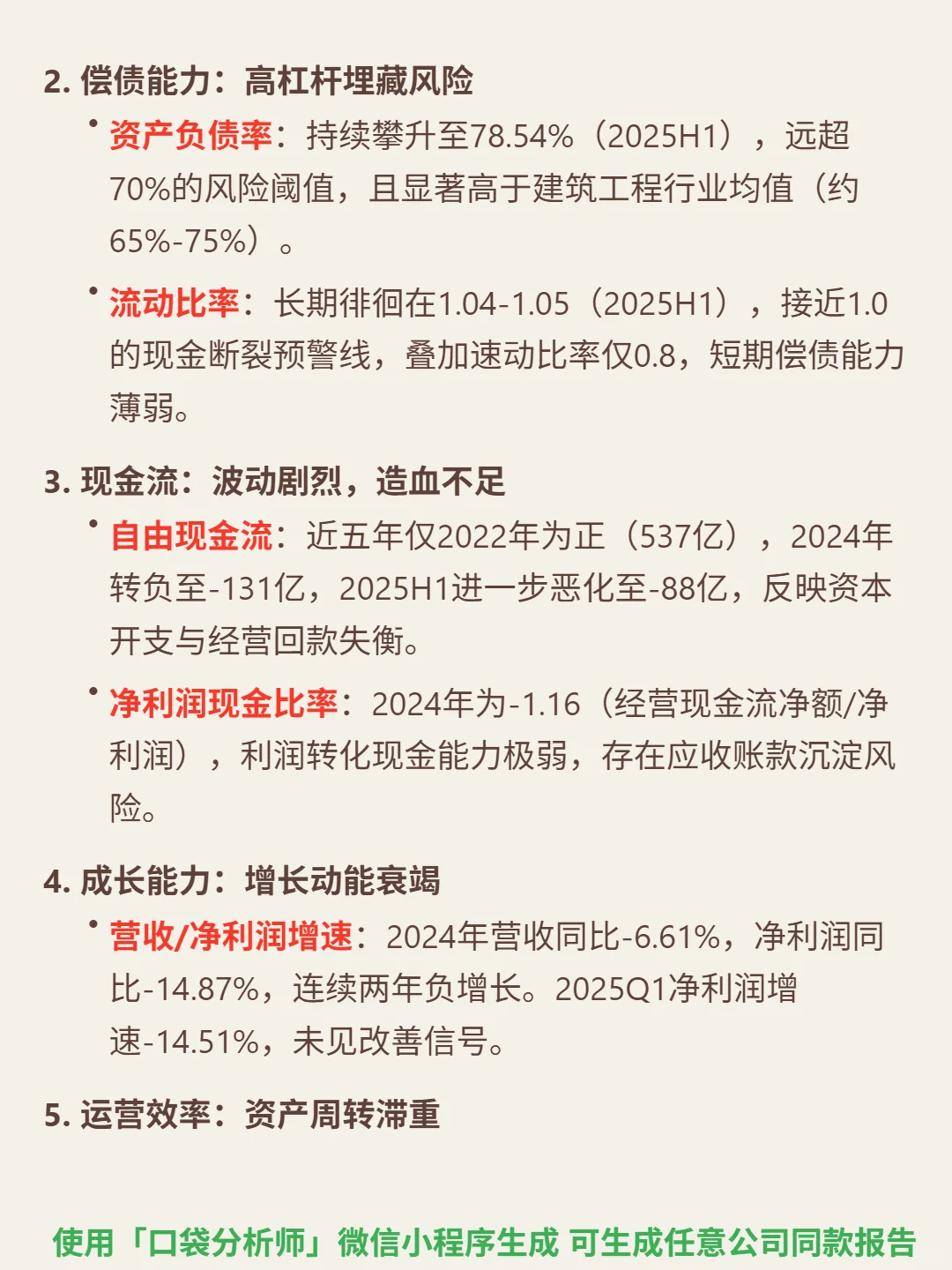

📈 财务亮点:ROE从2020年9.65%降至2025H1的3.2%,连续三年低于行业警戒线;资产负债率78.54%,远超70%风险阈值,流动比率1.04接近现金断裂预警线;自由现金流近五年仅2022年为正(537亿),2024年-131亿,2025H1-88亿;2024年营收-6.61%、净利润-14.87%,2025Q1净利润增速-14.51%未见改善;应收账款2439亿占流动资产19.5%,叠加存货2929亿,资产周转滞重。

#中国铁建 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:基建行业CR5超80%呈寡头格局,需求依赖政策(2025年投资增速约5%),进入门槛高(需国家级资质和资金)。公司壁垒在规模效应(年新签合同超3万亿,采购成本低15%)、技术优势(隧道掘进机市占率超60%,毛利率高于传统业务)和融资成本(AAA评级,低1.5-2个百分点)。盈利以低毛利工程承包为主(占比超90%,毛利率8%),正转型“工程+运营”,绿色基建新签合同2024年增长37%。

📈 财务亮点:ROE从2020年9.65%降至2025H1的3.2%,连续三年低于行业警戒线;资产负债率78.54%,远超70%风险阈值,流动比率1.04接近现金断裂预警线;自由现金流近五年仅2022年为正(537亿),2024年-131亿,2025H1-88亿;2024年营收-6.61%、净利润-14.87%,2025Q1净利润增速-14.51%未见改善;应收账款2439亿占流动资产19.5%,叠加存货2929亿,资产周转滞重。

#中国铁建 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息