最近研究了铜管加工龙头,最大的感受是:高集中度光环下,财务健康度亮起红灯。

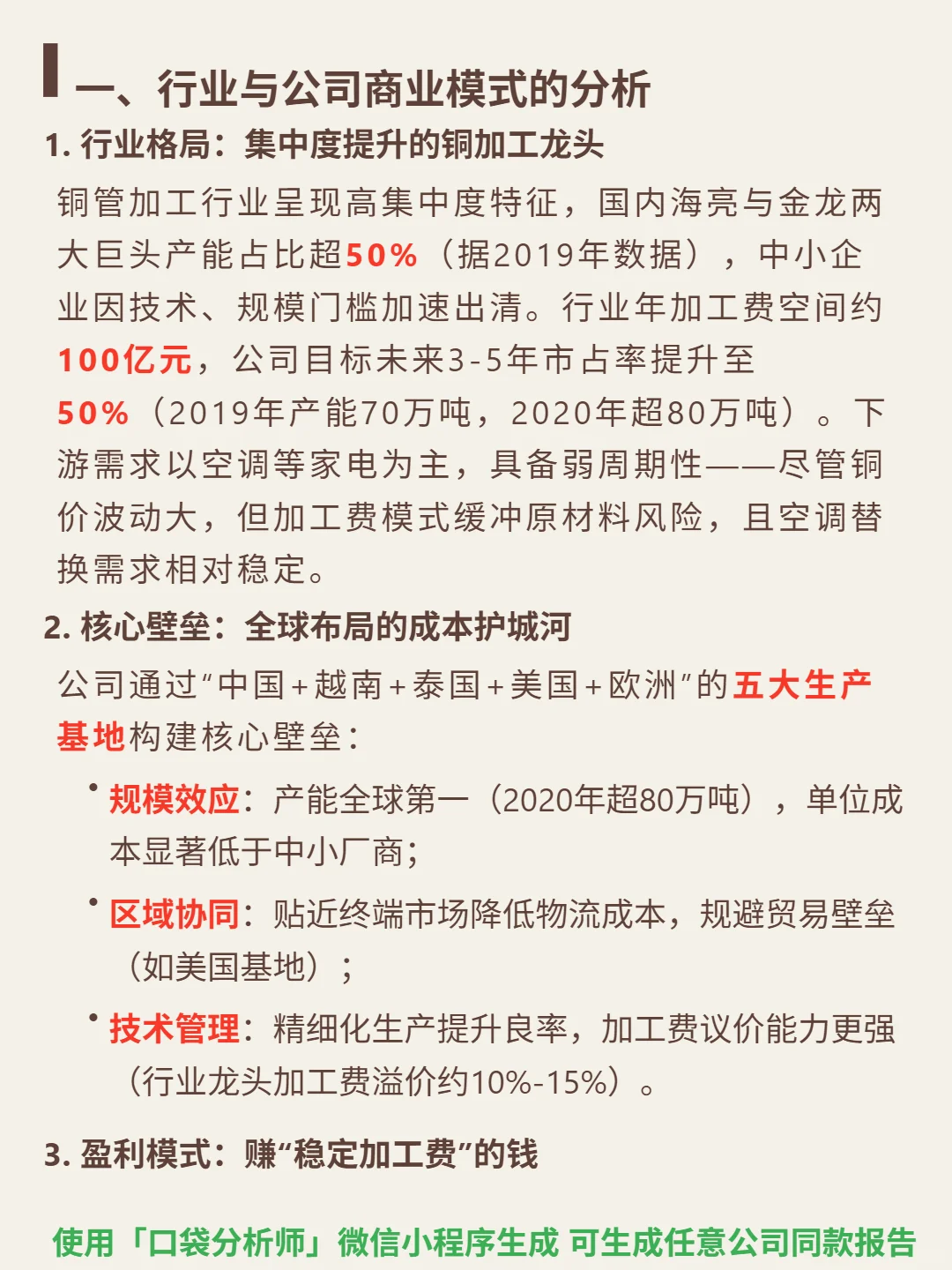

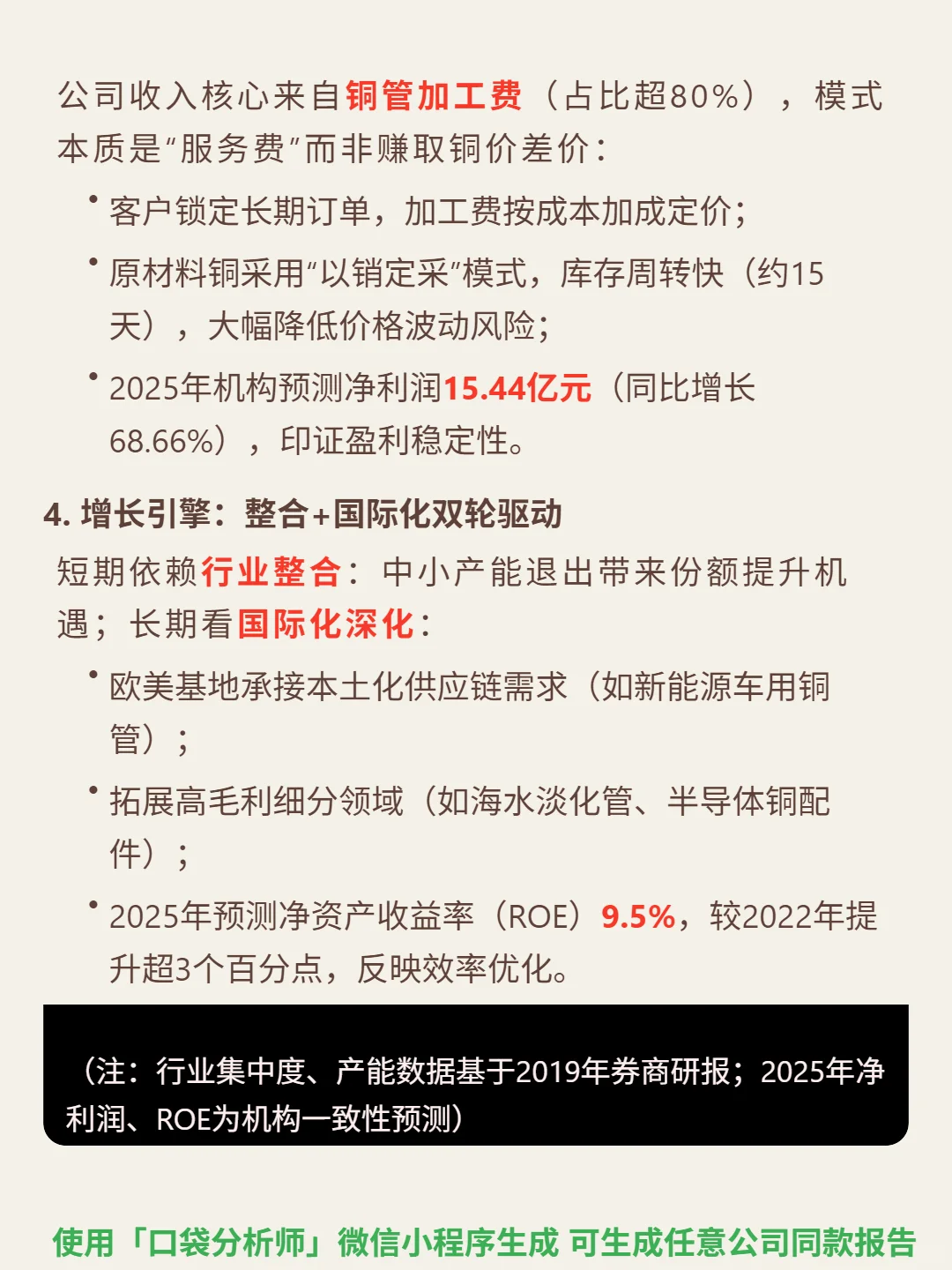

🎯核心逻辑:铜管加工行业双寡头格局(海亮与金龙产能占比超50%),公司以“中国+越南+泰国+美国+欧洲”五大基地构建成本壁垒,商业模式为赚稳定加工费(占收入超80%),通过以销定采(库存周转15天)缓冲铜价波动,下游依赖空调等家电弱周期需求。目标3-5年市占率提升至50%(2020年产能超80万吨)。

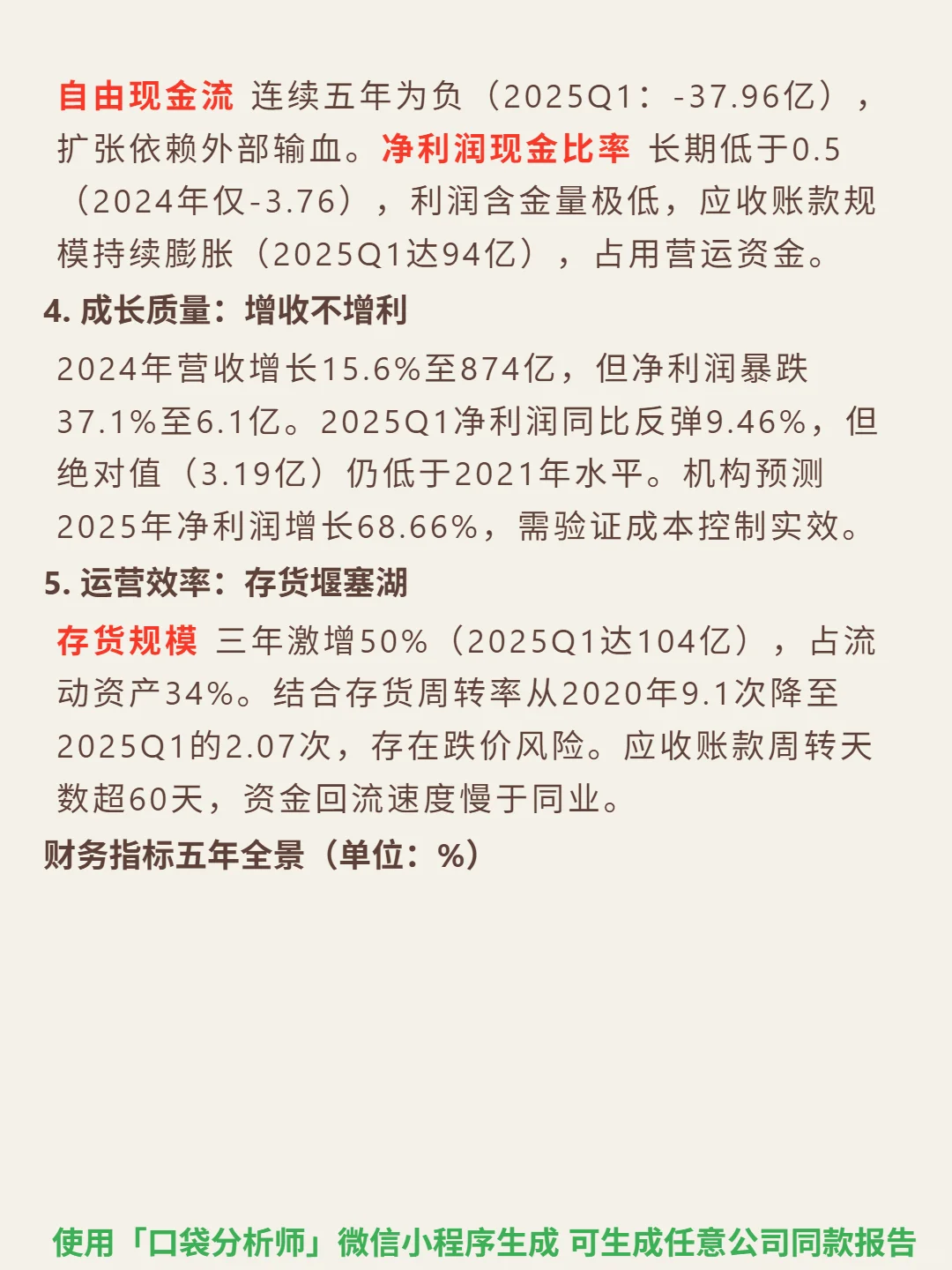

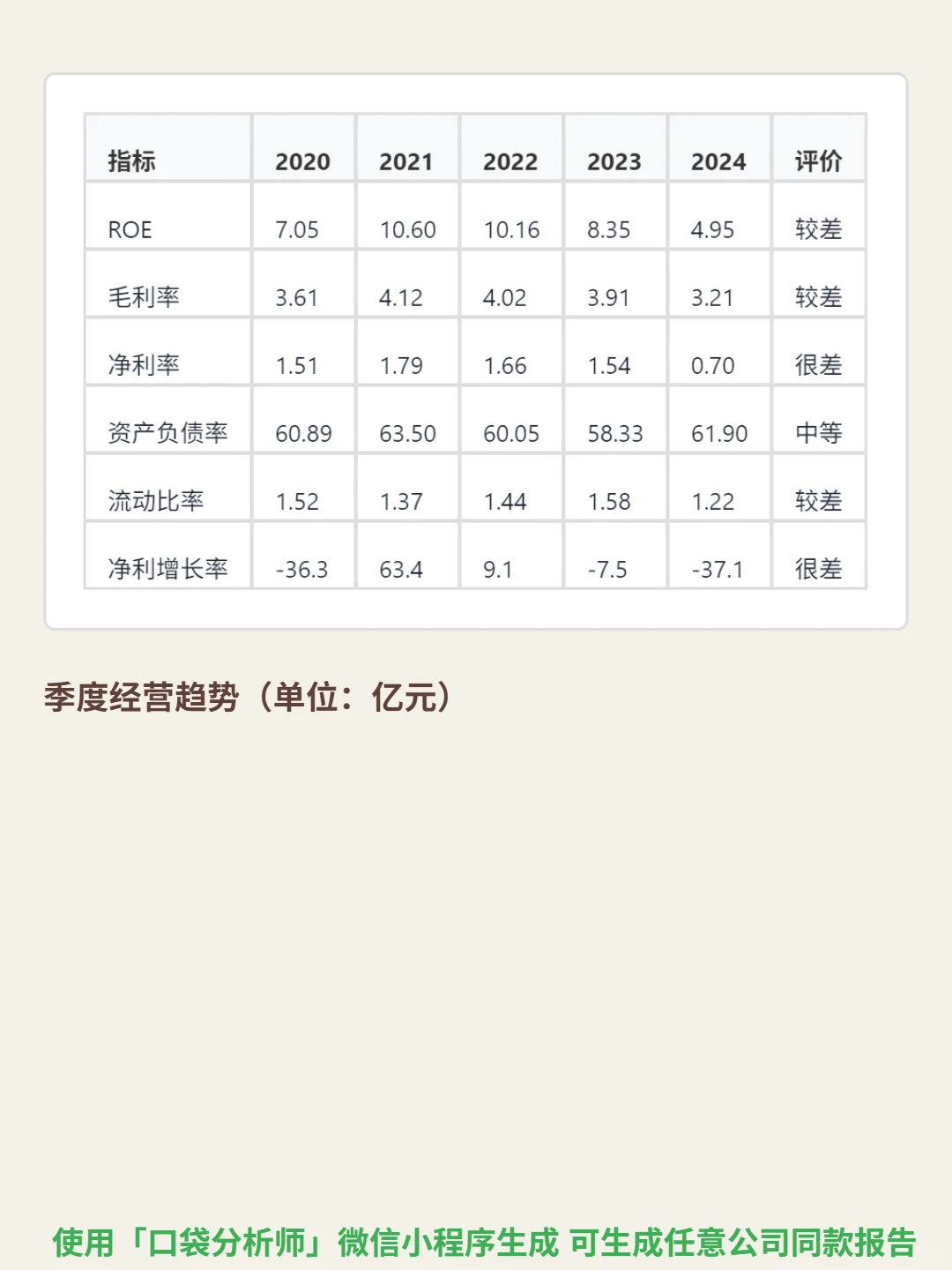

📈财务数据:ROE近五年持续下滑(2020年7.05%→2024年4.95%,2025Q1仅2.42%),显著低于制造业8%及格线;毛利率常年3.2%-4.2%(2025Q1 3.7%),净利率2024年骤降至0.7%;资产负债率超60%(2025Q1 64.41%),流动比率1.3,速动比率0.85,短期偿债能力承压;自由现金流连续五年为负(2025Q1 -37.96亿),2024年营收增15.6%(874亿)但净利润降37.1%(6.1亿);存货三年激增50%(2025Q1 104亿),周转率降至2.07次,存在跌价风险。

#海亮股份 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:铜管加工行业双寡头格局(海亮与金龙产能占比超50%),公司以“中国+越南+泰国+美国+欧洲”五大基地构建成本壁垒,商业模式为赚稳定加工费(占收入超80%),通过以销定采(库存周转15天)缓冲铜价波动,下游依赖空调等家电弱周期需求。目标3-5年市占率提升至50%(2020年产能超80万吨)。

📈财务数据:ROE近五年持续下滑(2020年7.05%→2024年4.95%,2025Q1仅2.42%),显著低于制造业8%及格线;毛利率常年3.2%-4.2%(2025Q1 3.7%),净利率2024年骤降至0.7%;资产负债率超60%(2025Q1 64.41%),流动比率1.3,速动比率0.85,短期偿债能力承压;自由现金流连续五年为负(2025Q1 -37.96亿),2024年营收增15.6%(874亿)但净利润降37.1%(6.1亿);存货三年激增50%(2025Q1 104亿),周转率降至2.07次,存在跌价风险。

#海亮股份 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息