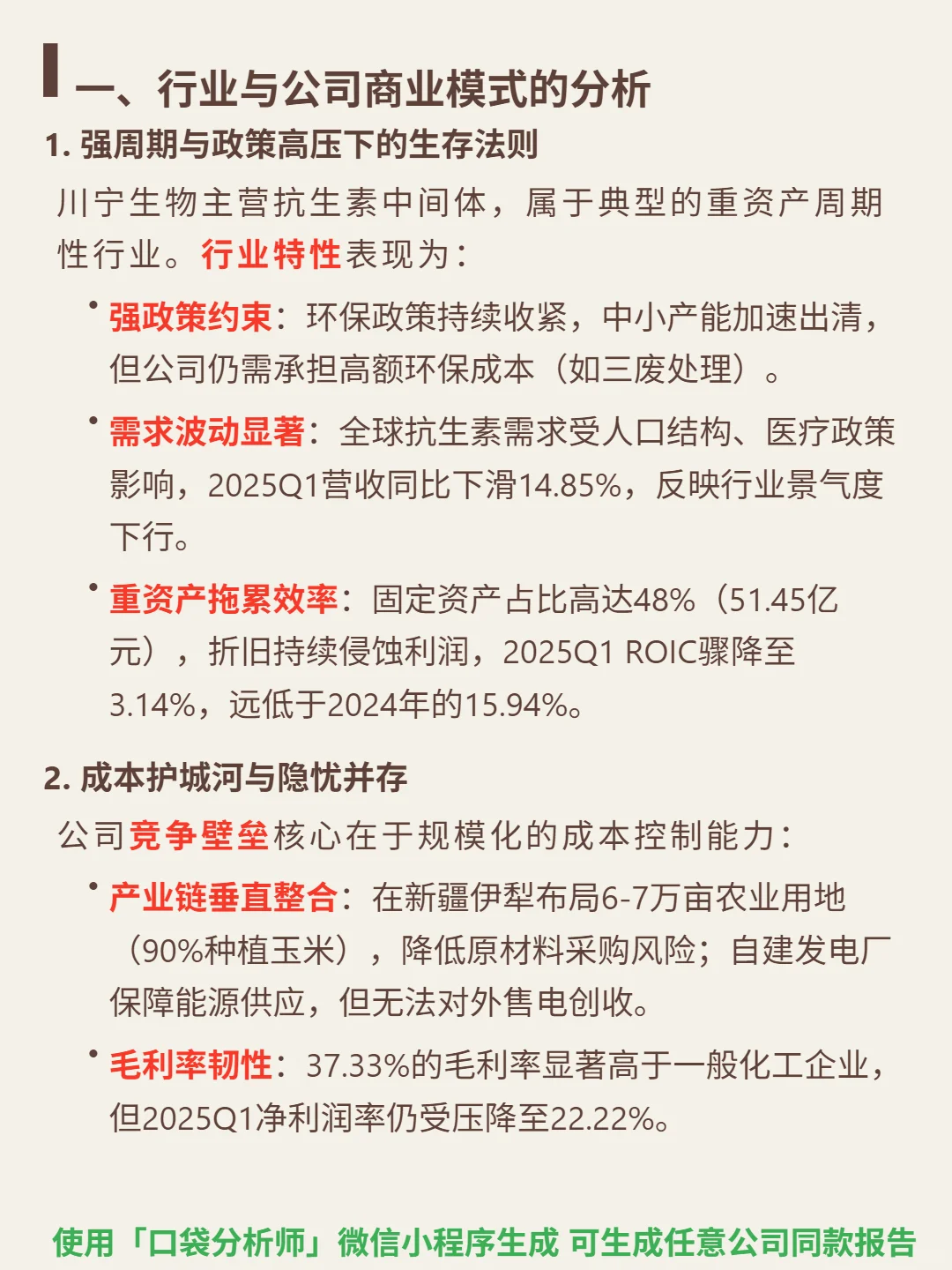

研究川宁生物,最核心的矛盾是强周期属性与财务优化的博弈——重资产模式下的成本护城河能否抵御行业波动?

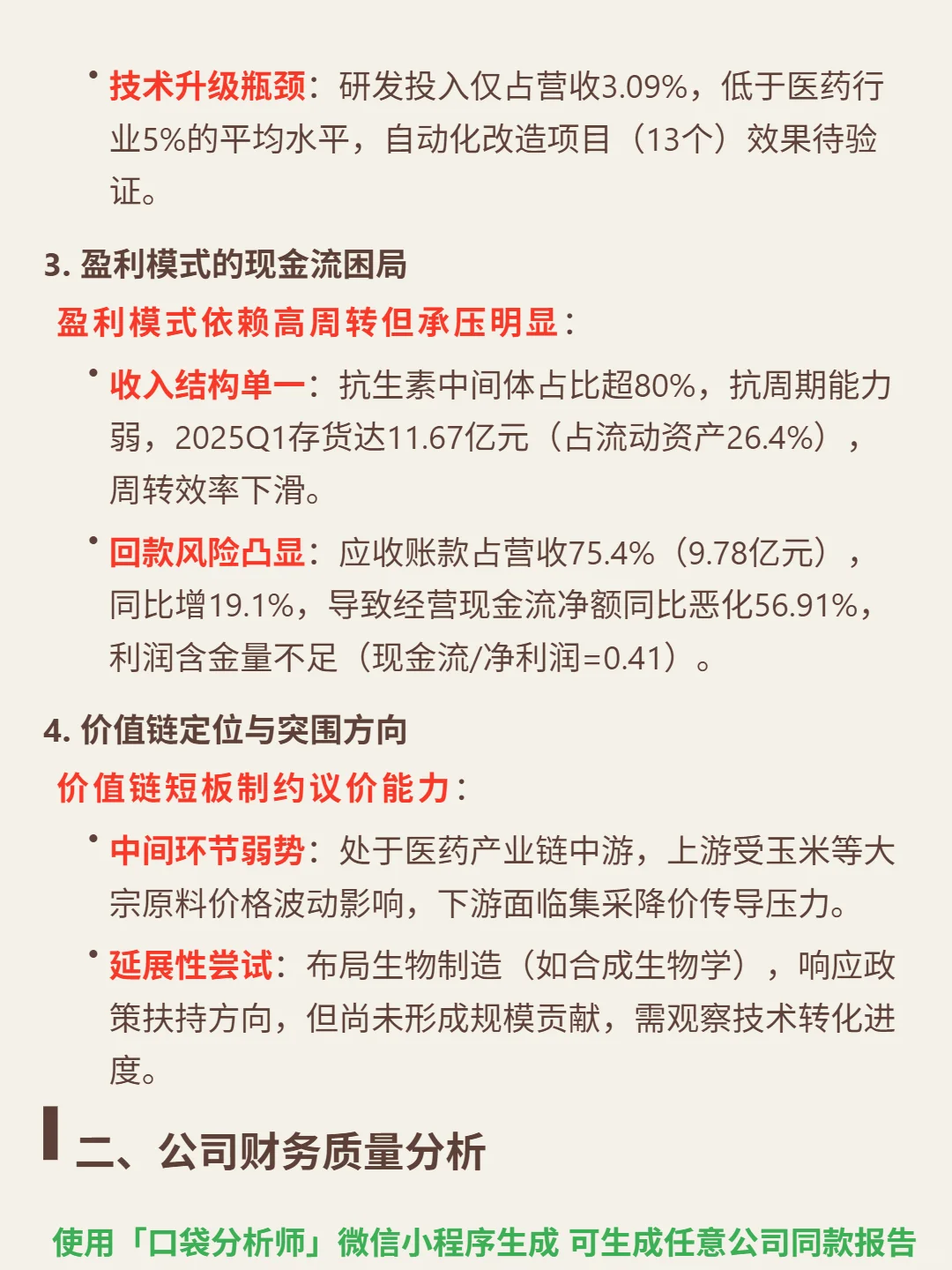

🎯 核心逻辑:主营抗生素中间体,典型重资产周期行业。商业模式依赖规模化成本控制(新疆6-7万亩玉米种植+自建电厂垂直整合),但固定资产占比48%(51.45亿元),折旧持续侵蚀利润;处于产业链中游,上游受玉米价格波动,下游承压集采降价,议价能力弱;布局合成生物学响应政策,但尚未形成规模贡献。

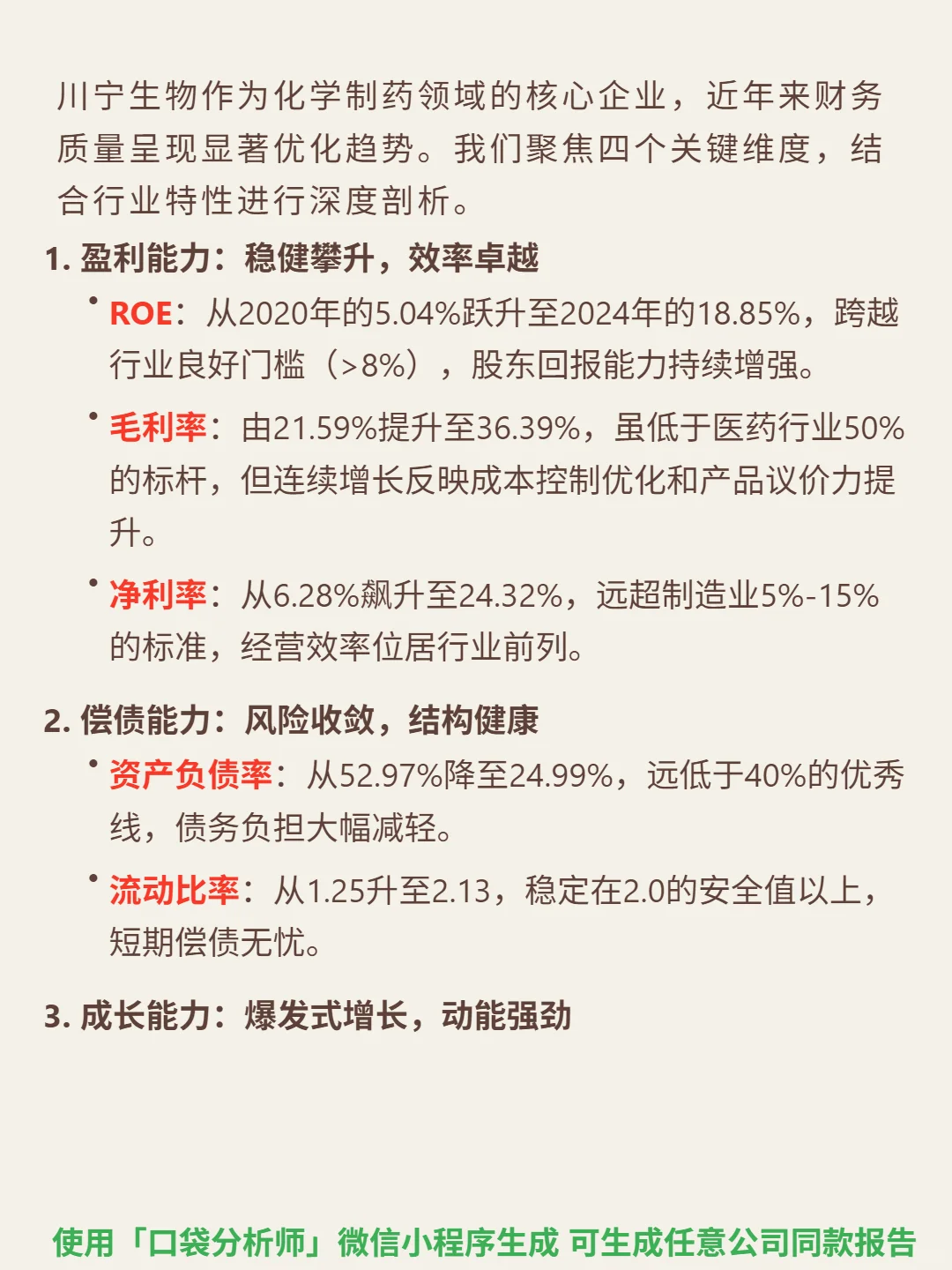

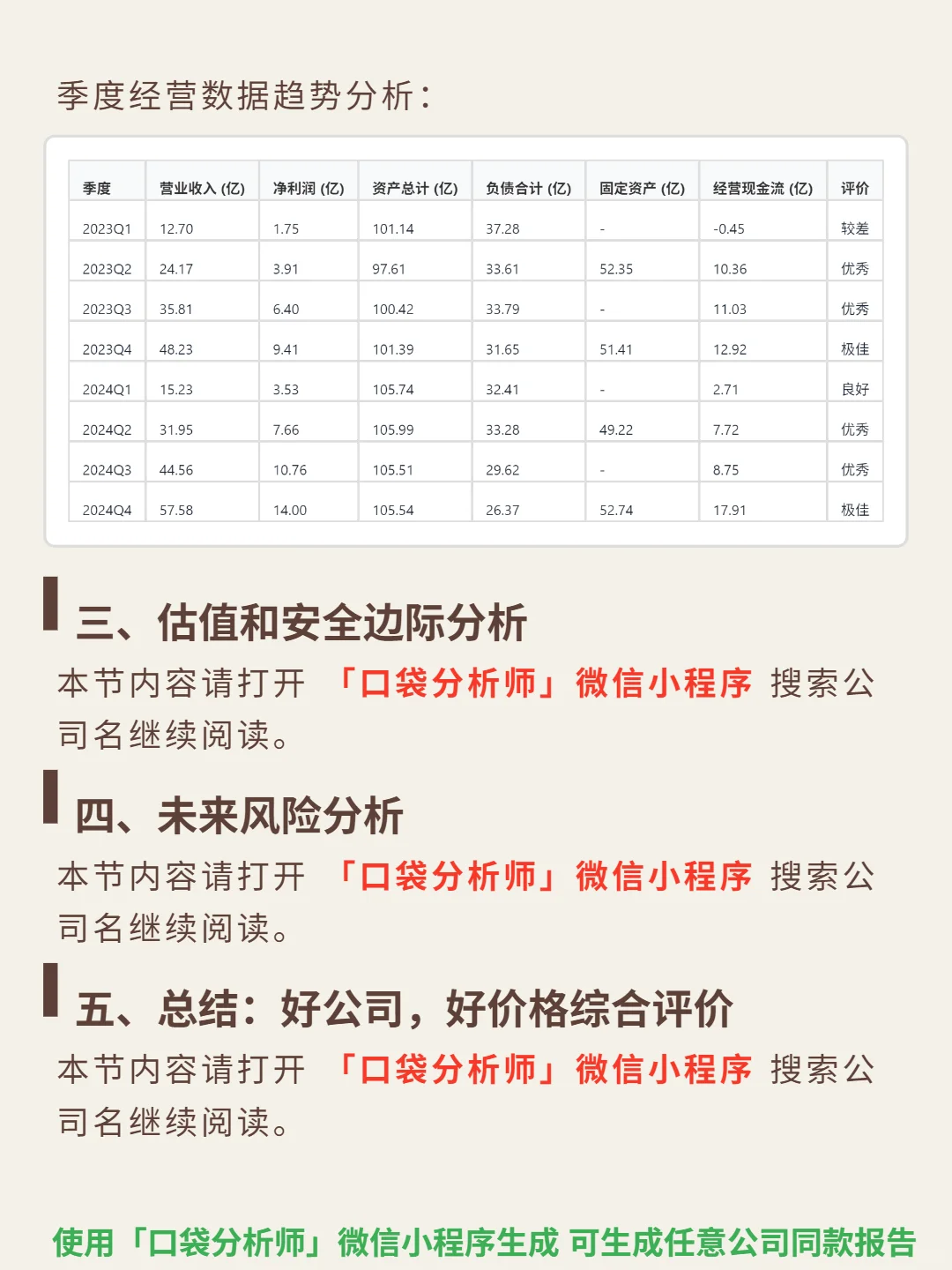

📈 财务表现:2020-2024年显著优化,ROE从5.04%升至18.85%,毛利率36.39%、净利率24.32%(远超制造业平均),资产负债率24.99%、流动比率2.13,偿债能力健康。2025Q1周期下行显现:营收同比降14.85%,ROIC骤降至3.14%(2024年15.94%),存货11.67亿元(占流动资产26.4%),应收账款9.78亿元(占营收75.4%),经营现金流净额恶化56.91%,利润含金量低(现金流/净利润=0.41)。

🔍 风险提示:环保政策高压下成本高企;行业需求波动显著,景气度下行;重资产拖累效率,回款能力弱;合成生物学技术转化进度待观察。

#川宁生物 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:主营抗生素中间体,典型重资产周期行业。商业模式依赖规模化成本控制(新疆6-7万亩玉米种植+自建电厂垂直整合),但固定资产占比48%(51.45亿元),折旧持续侵蚀利润;处于产业链中游,上游受玉米价格波动,下游承压集采降价,议价能力弱;布局合成生物学响应政策,但尚未形成规模贡献。

📈 财务表现:2020-2024年显著优化,ROE从5.04%升至18.85%,毛利率36.39%、净利率24.32%(远超制造业平均),资产负债率24.99%、流动比率2.13,偿债能力健康。2025Q1周期下行显现:营收同比降14.85%,ROIC骤降至3.14%(2024年15.94%),存货11.67亿元(占流动资产26.4%),应收账款9.78亿元(占营收75.4%),经营现金流净额恶化56.91%,利润含金量低(现金流/净利润=0.41)。

🔍 风险提示:环保政策高压下成本高企;行业需求波动显著,景气度下行;重资产拖累效率,回款能力弱;合成生物学技术转化进度待观察。

#川宁生物 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息