最近研究了这家高性能钕铁硼永磁材料公司,最大的矛盾是“增收不增利”——2025年上半年营收增20.42%,净利润却暴跌24.39%。

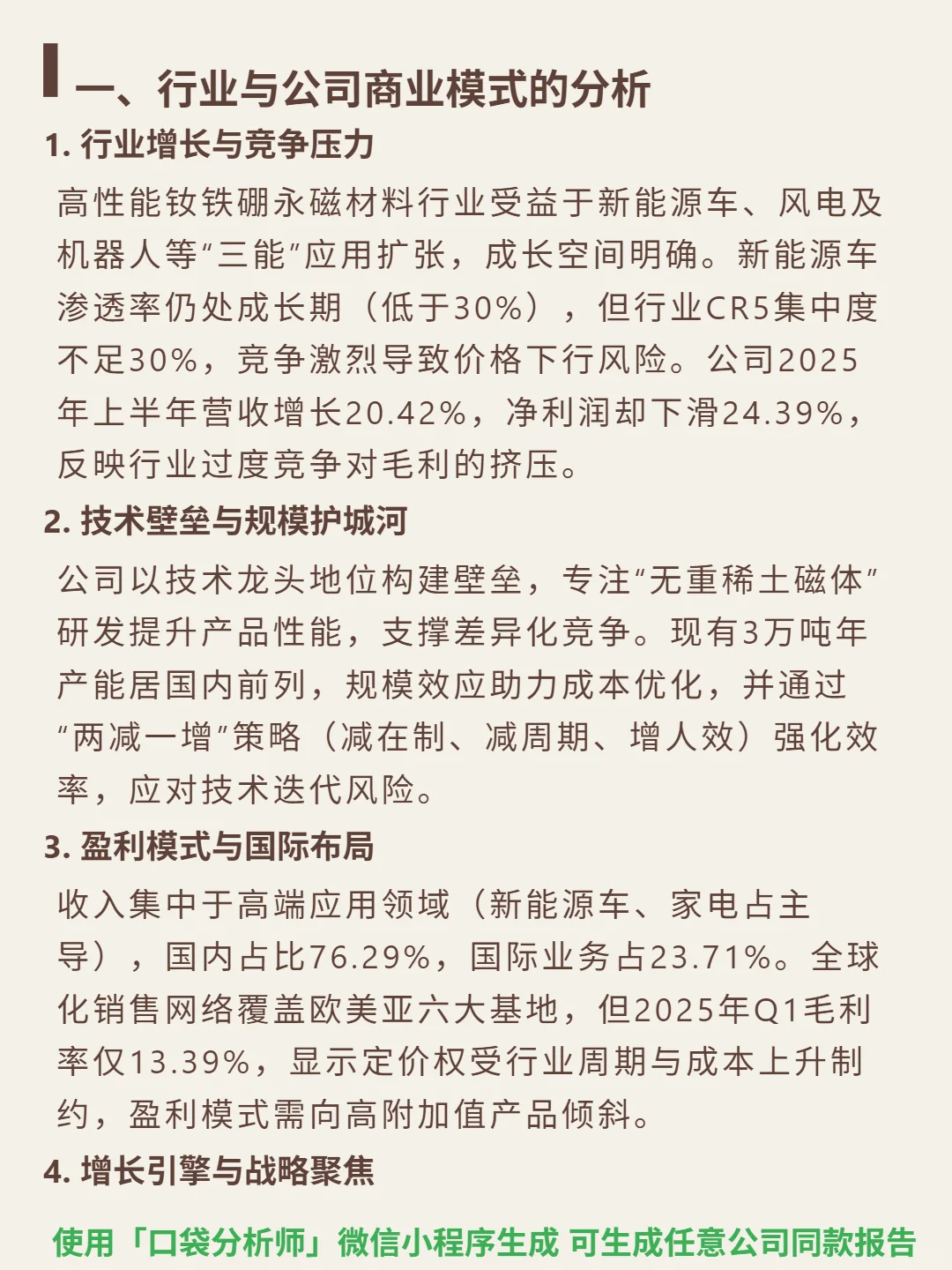

🎯核心逻辑:主营高性能钕铁硼永磁材料,受益于新能源车、风电、机器人等“三能”应用扩张,但行业CR5不足30%,竞争激烈致价格下行。公司以“无重稀土磁体”研发构建技术壁垒,3万吨年产能居国内前列,收入集中于高端应用(新能源车、家电为主)。

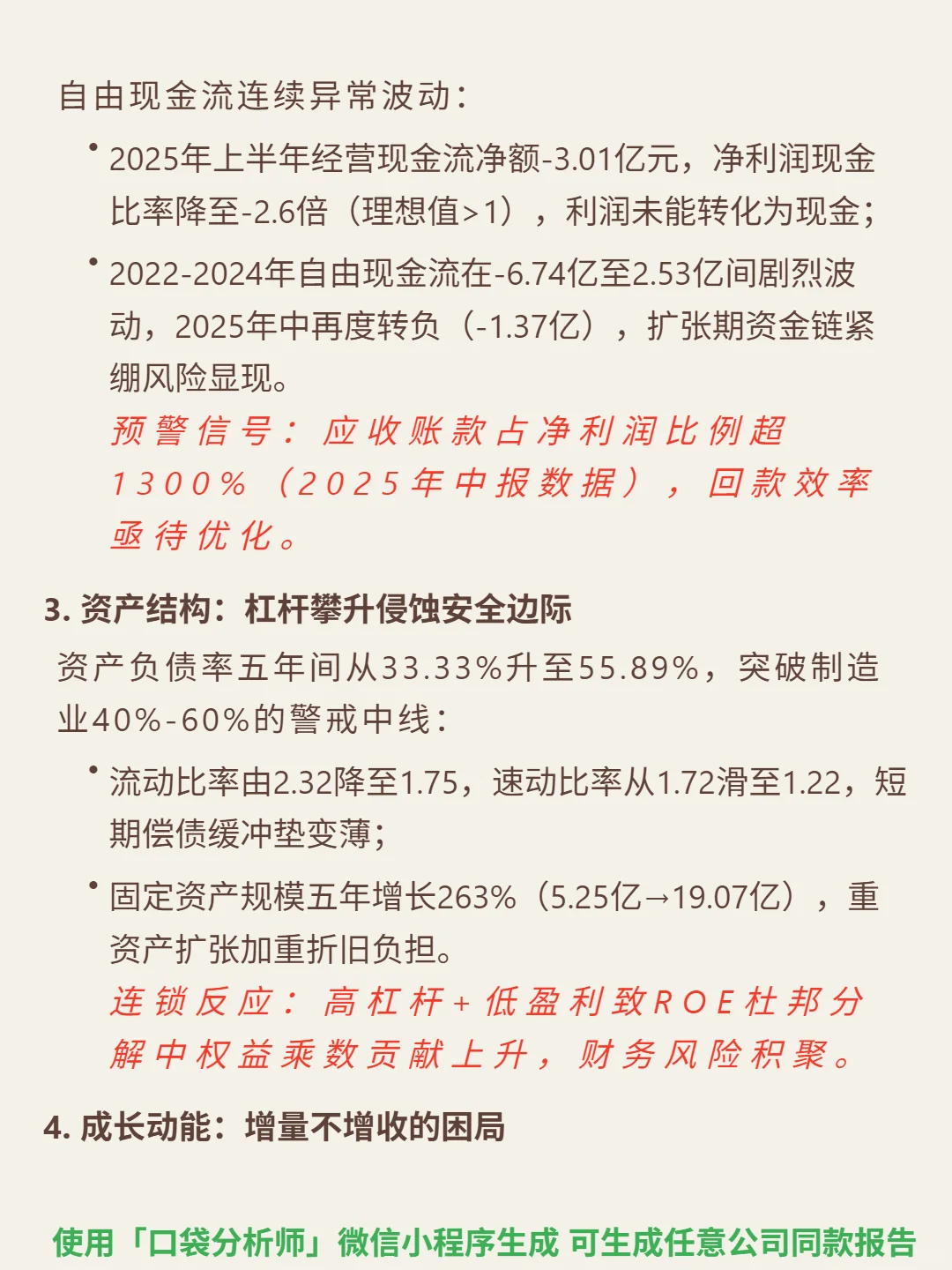

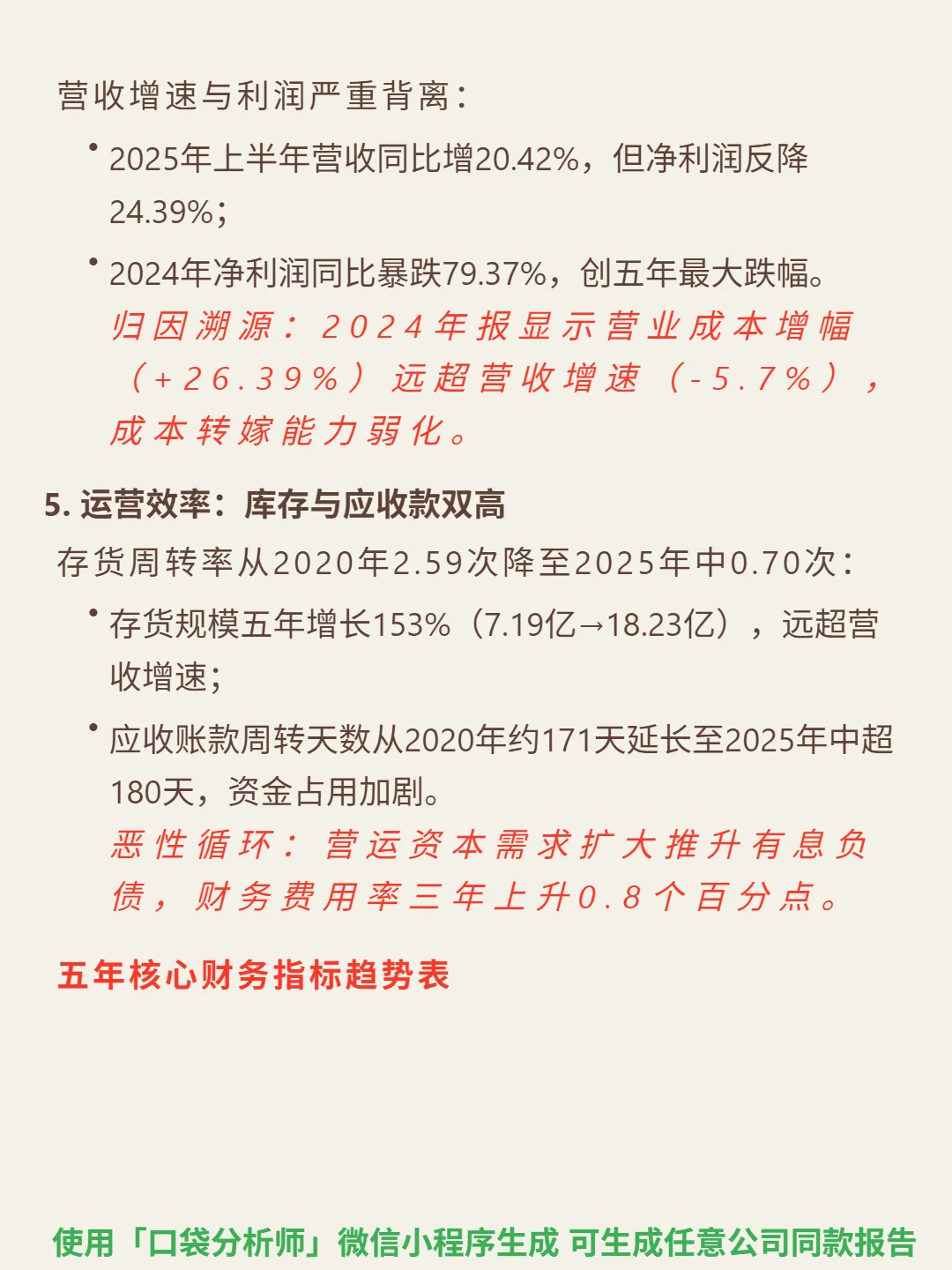

📈财务风险:毛利率从2020年21.75%降至2025H1的12.07%,净利率从6.81%降至3.79%,ROE仅2.88%(2025H1)。资产负债率54.5%,流动比率1.75,短期偿债缓冲减弱。2025H1经营现金流净额-3.01亿元,净利润现金比率-2.6倍,应收账款占净利润超1300%,回款效率差。

#正海磁材 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:主营高性能钕铁硼永磁材料,受益于新能源车、风电、机器人等“三能”应用扩张,但行业CR5不足30%,竞争激烈致价格下行。公司以“无重稀土磁体”研发构建技术壁垒,3万吨年产能居国内前列,收入集中于高端应用(新能源车、家电为主)。

📈财务风险:毛利率从2020年21.75%降至2025H1的12.07%,净利率从6.81%降至3.79%,ROE仅2.88%(2025H1)。资产负债率54.5%,流动比率1.75,短期偿债缓冲减弱。2025H1经营现金流净额-3.01亿元,净利润现金比率-2.6倍,应收账款占净利润超1300%,回款效率差。

#正海磁材 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息