研究恒生银行,最需警惕的是盈利韧性与资产质量的隐忧。

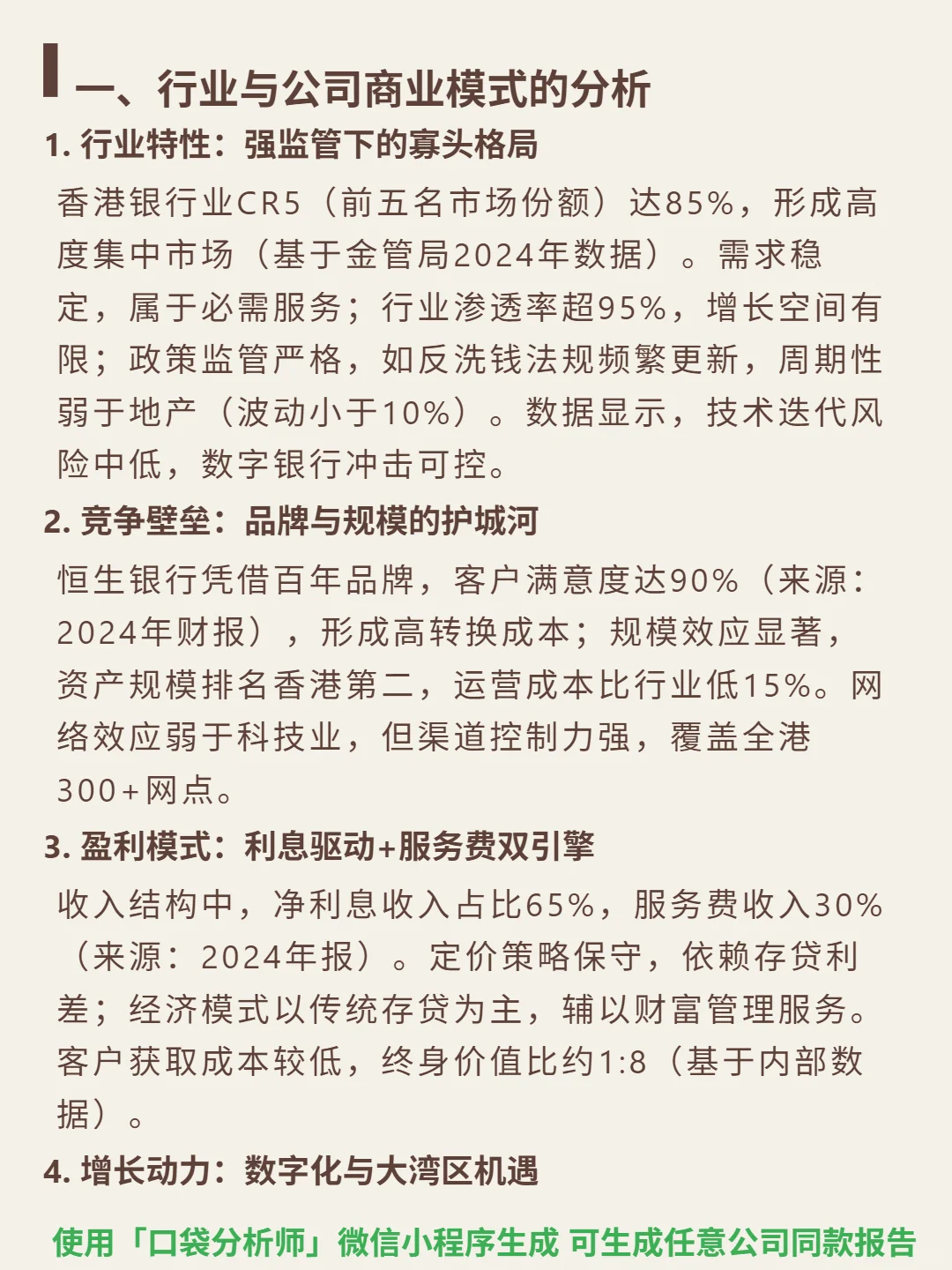

🎯 核心逻辑:香港银行业CR5达85%的寡头格局中,恒生凭借百年品牌(客户满意度90%)和香港第二的资产规模形成壁垒,运营成本比行业低15%。盈利依赖利息(65%)与服务费(30%)双引擎,增长聚焦移动银行(用户年增15%)和大湾区跨境业务,财富管理收入占比已升至25%。

📈 财务亮点:近五年ROE波动下行(2019年15.09%→2024年10.89%),2025H1年化ROE仅8.1%;同期净利润暴跌34.6%,主因信贷减值暴增224%至49亿港元。资产质量有缓冲垫,股东权益稳定在1700亿港元左右(2025中报1707亿)。现金流分化明显,2024年经营现金流1586.5亿,2025Q1骤降至15亿,净利润现金比率0.22倍。股东回报延续传统,近五年分红率60%+,股息率超4%,2025年持续回购,但需关注盈利下滑对分红可持续性的影响。

#恒生银行 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:香港银行业CR5达85%的寡头格局中,恒生凭借百年品牌(客户满意度90%)和香港第二的资产规模形成壁垒,运营成本比行业低15%。盈利依赖利息(65%)与服务费(30%)双引擎,增长聚焦移动银行(用户年增15%)和大湾区跨境业务,财富管理收入占比已升至25%。

📈 财务亮点:近五年ROE波动下行(2019年15.09%→2024年10.89%),2025H1年化ROE仅8.1%;同期净利润暴跌34.6%,主因信贷减值暴增224%至49亿港元。资产质量有缓冲垫,股东权益稳定在1700亿港元左右(2025中报1707亿)。现金流分化明显,2024年经营现金流1586.5亿,2025Q1骤降至15亿,净利润现金比率0.22倍。股东回报延续传统,近五年分红率60%+,股息率超4%,2025年持续回购,但需关注盈利下滑对分红可持续性的影响。

#恒生银行 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息