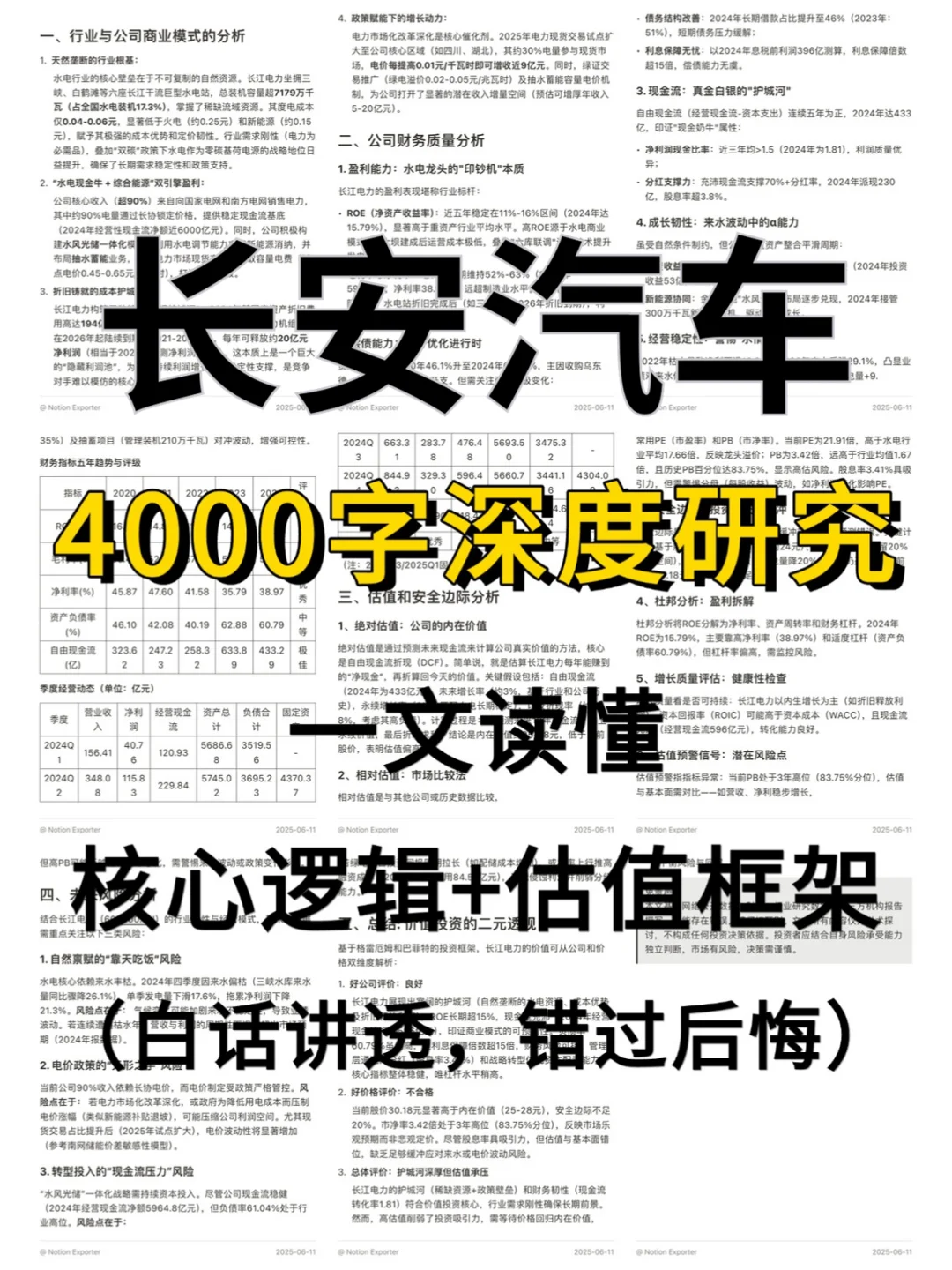

最近研究了长安汽车,核心逻辑是传统头部车企在电动化浪潮中的转型博弈:规模打底,但新能源盈利与燃油车收缩的矛盾待解。

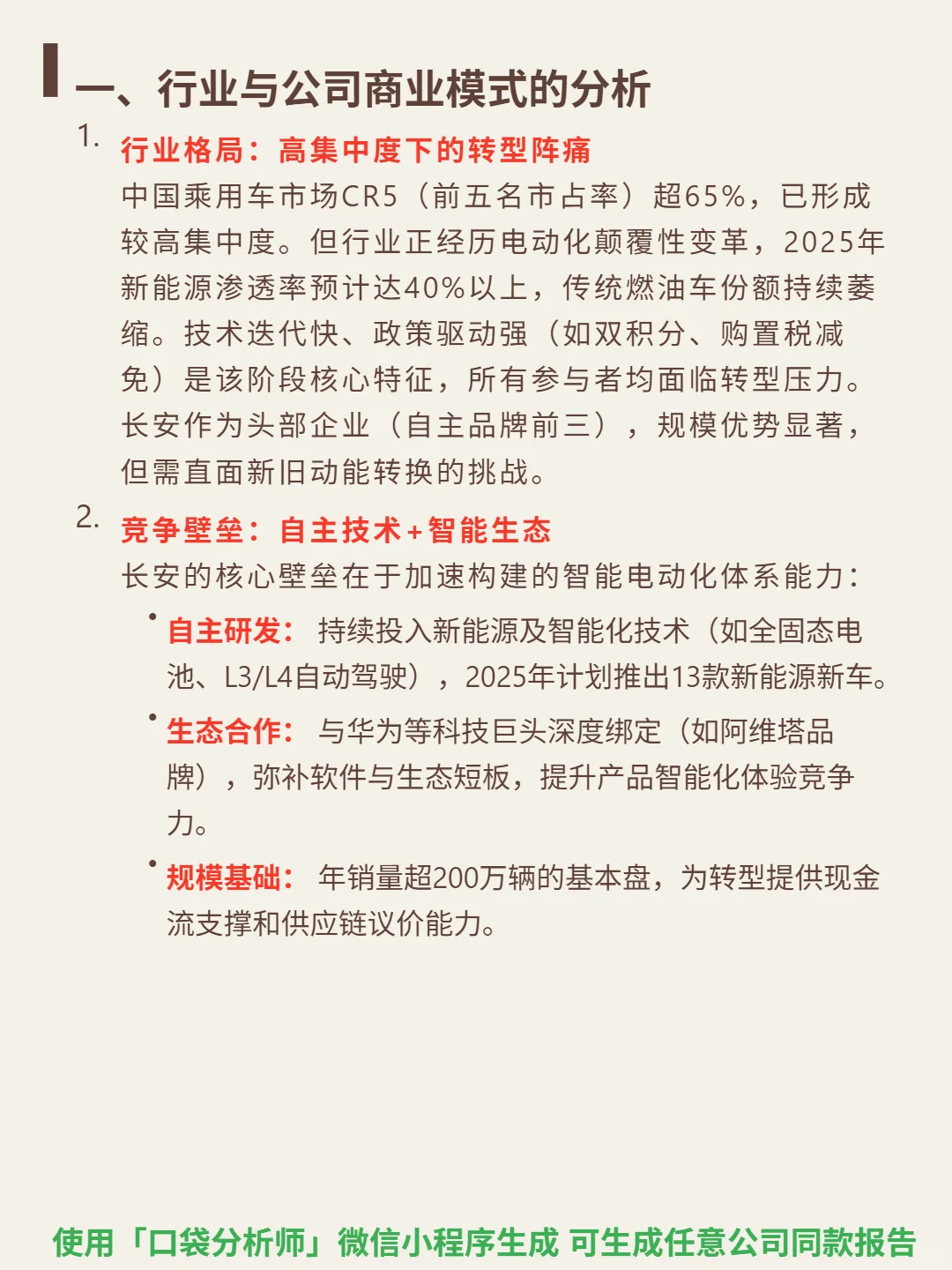

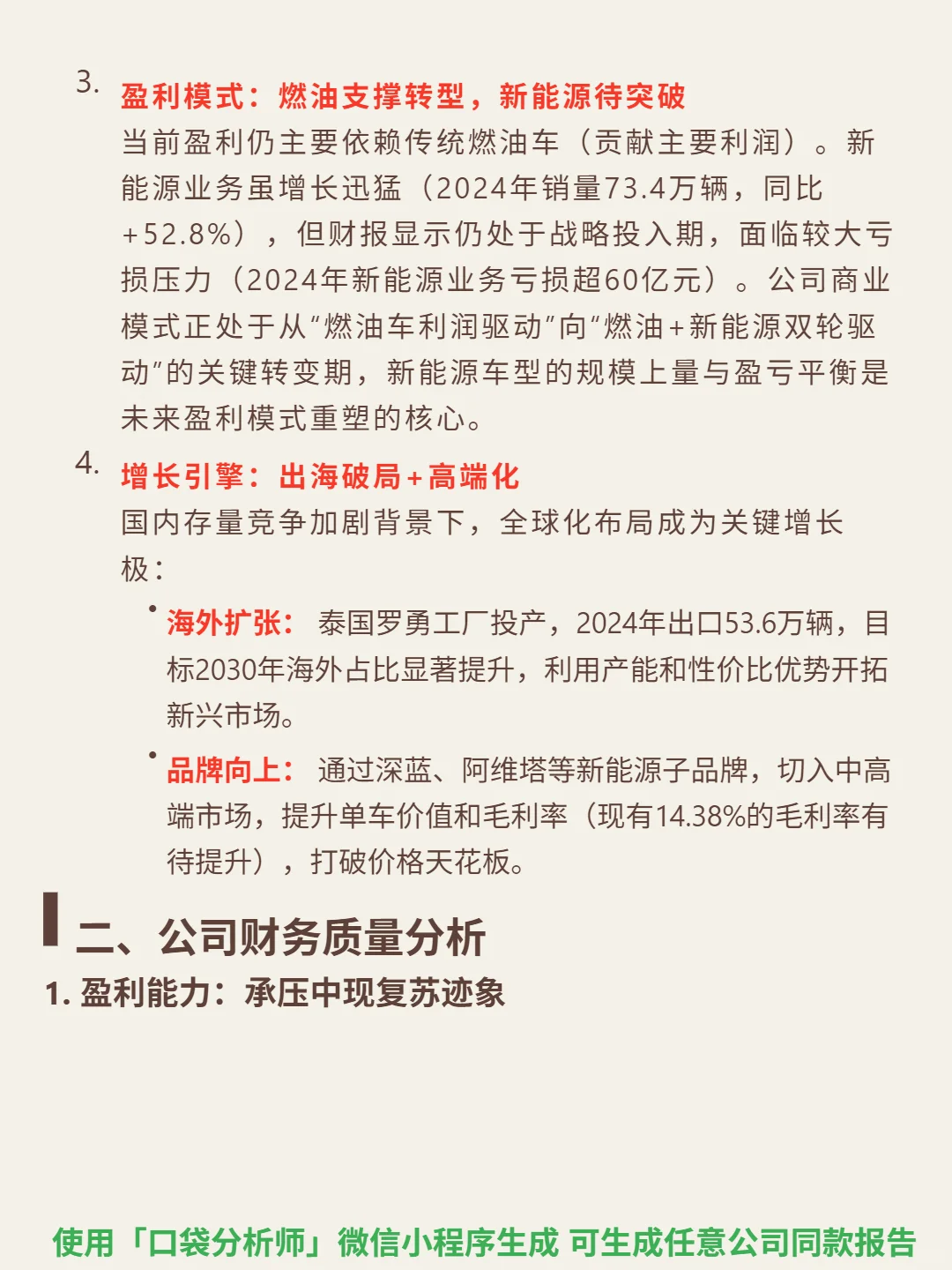

🎯 核心逻辑:中国乘用车CR5超65%,2025年新能源渗透率将超40%,传统燃油车份额持续萎缩。长安作为自主品牌前三,核心壁垒是智能电动化体系能力——自主研发(2025年推13款新能源车,布局全固态电池、L3/L4自动驾驶),与华为等合作阿维塔品牌;盈利模式从燃油车主导转向“燃油+新能源双轮驱动”(2024年新能源销量73.4万辆,同比+52.8%,但亏损超60亿元);增长引擎靠出海(2024年出口53.6万辆,泰国工厂投产)和高端化(深蓝、阿维塔提升毛利率,当前14.38%)。

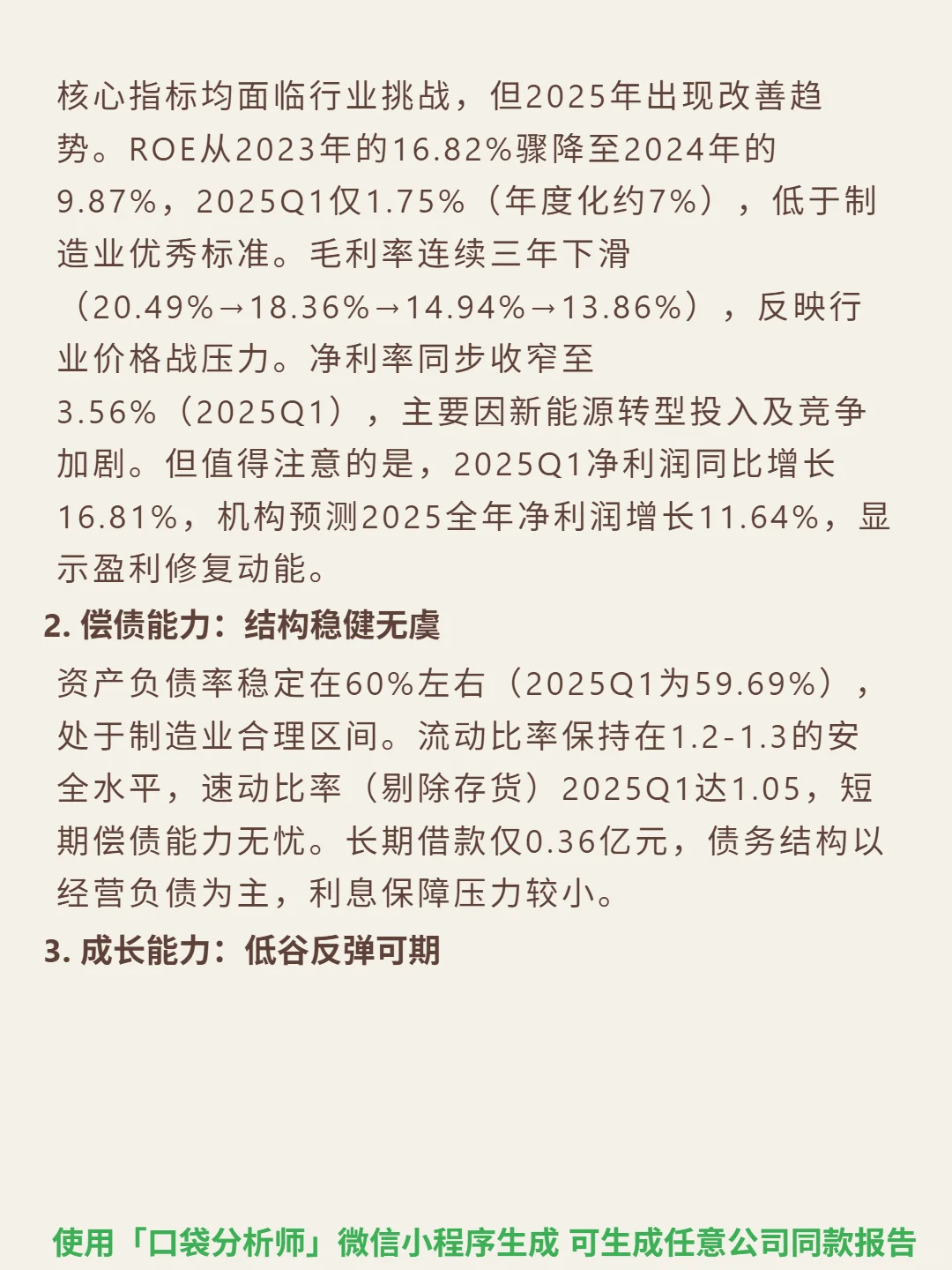

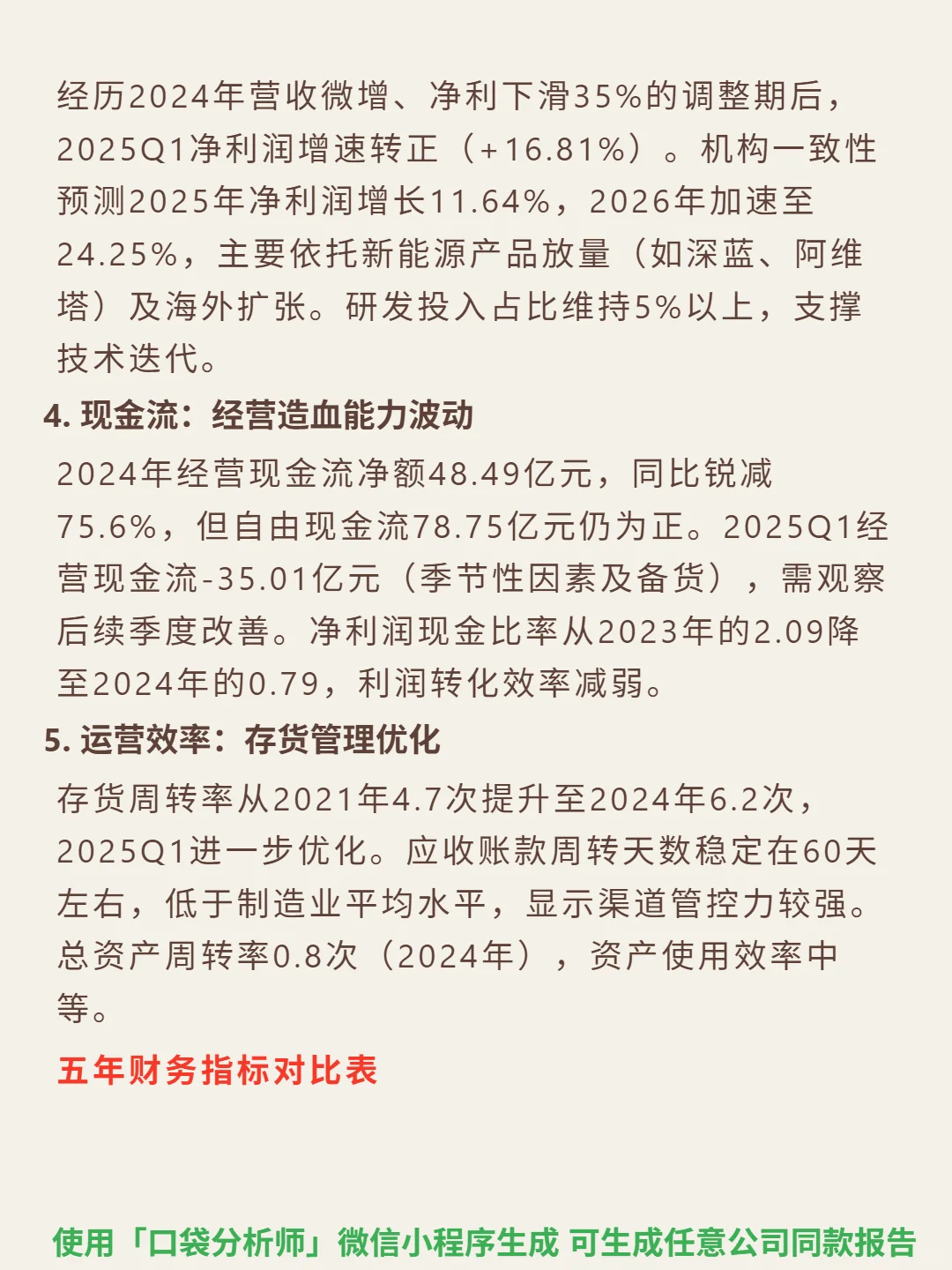

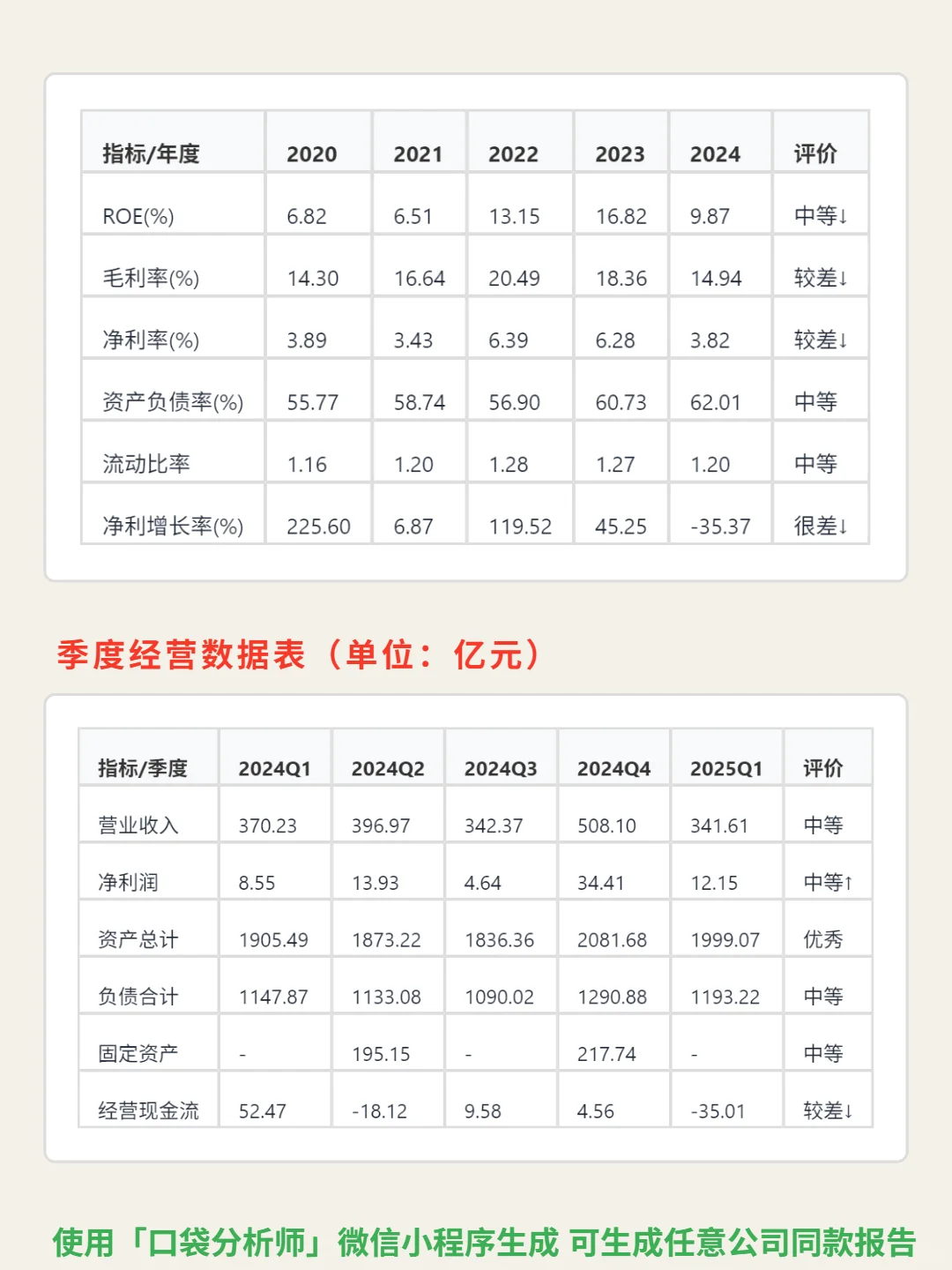

📈 财务亮点:2024年ROE降至9.87%(2023年16.82%),毛利率三连降至14.94%,净利率3.82%,但2025Q1净利润同比增16.81%,机构预测全年增长11.64%;资产负债率59.69%(2025Q1),流动比率1.2,偿债能力稳健;存货周转率提升至6.2次(2024年),运营效率优化;新能源业务高增长但未盈利,海外扩张加速贡献增量。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#长安汽车 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:中国乘用车CR5超65%,2025年新能源渗透率将超40%,传统燃油车份额持续萎缩。长安作为自主品牌前三,核心壁垒是智能电动化体系能力——自主研发(2025年推13款新能源车,布局全固态电池、L3/L4自动驾驶),与华为等合作阿维塔品牌;盈利模式从燃油车主导转向“燃油+新能源双轮驱动”(2024年新能源销量73.4万辆,同比+52.8%,但亏损超60亿元);增长引擎靠出海(2024年出口53.6万辆,泰国工厂投产)和高端化(深蓝、阿维塔提升毛利率,当前14.38%)。

📈 财务亮点:2024年ROE降至9.87%(2023年16.82%),毛利率三连降至14.94%,净利率3.82%,但2025Q1净利润同比增16.81%,机构预测全年增长11.64%;资产负债率59.69%(2025Q1),流动比率1.2,偿债能力稳健;存货周转率提升至6.2次(2024年),运营效率优化;新能源业务高增长但未盈利,海外扩张加速贡献增量。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#长安汽车 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息