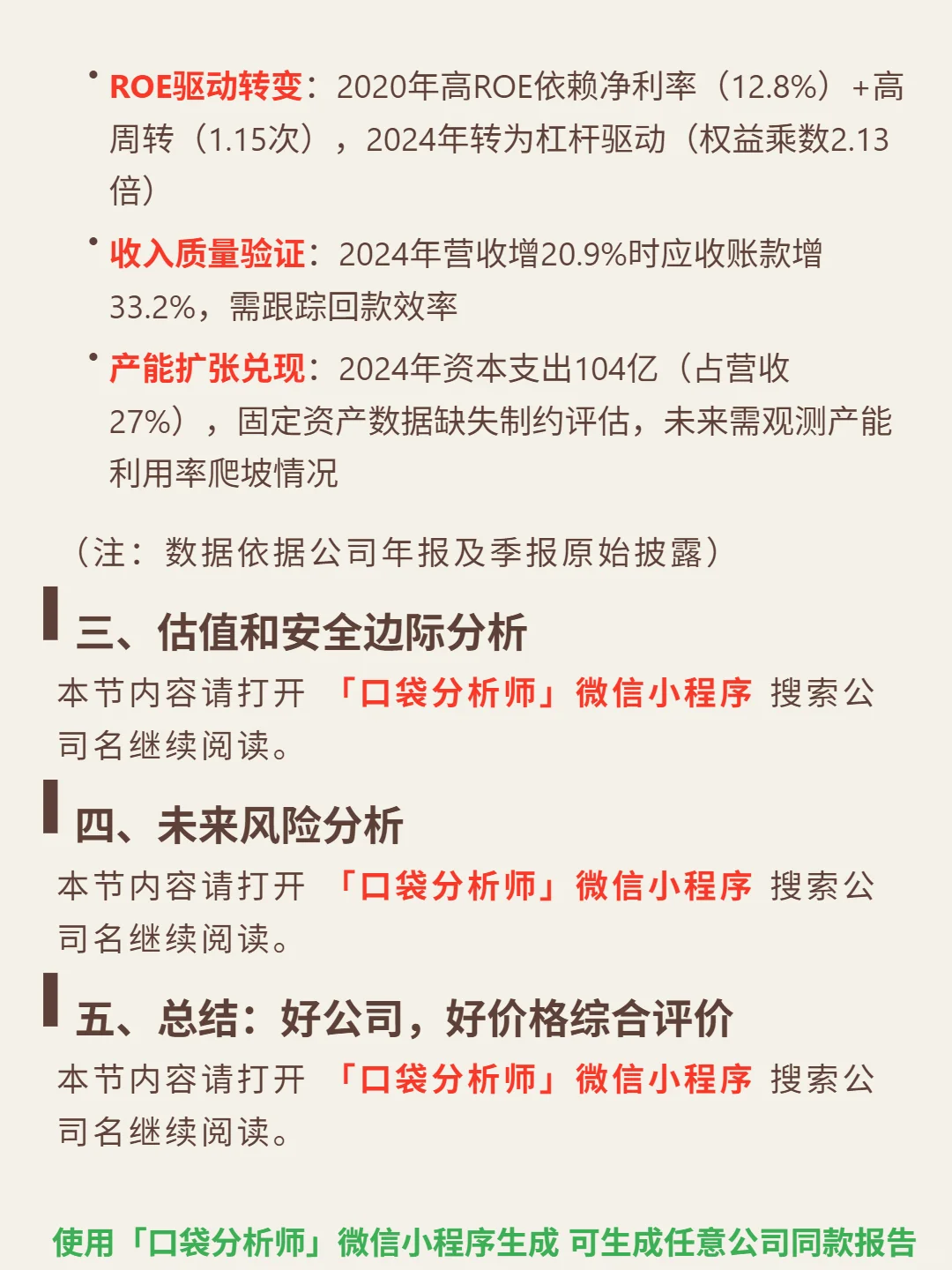

最近研究了舜宇光学,最大的感受是:光学龙头在高增长赛道中,技术+规模双轮驱动下,周期筑底信号已现。

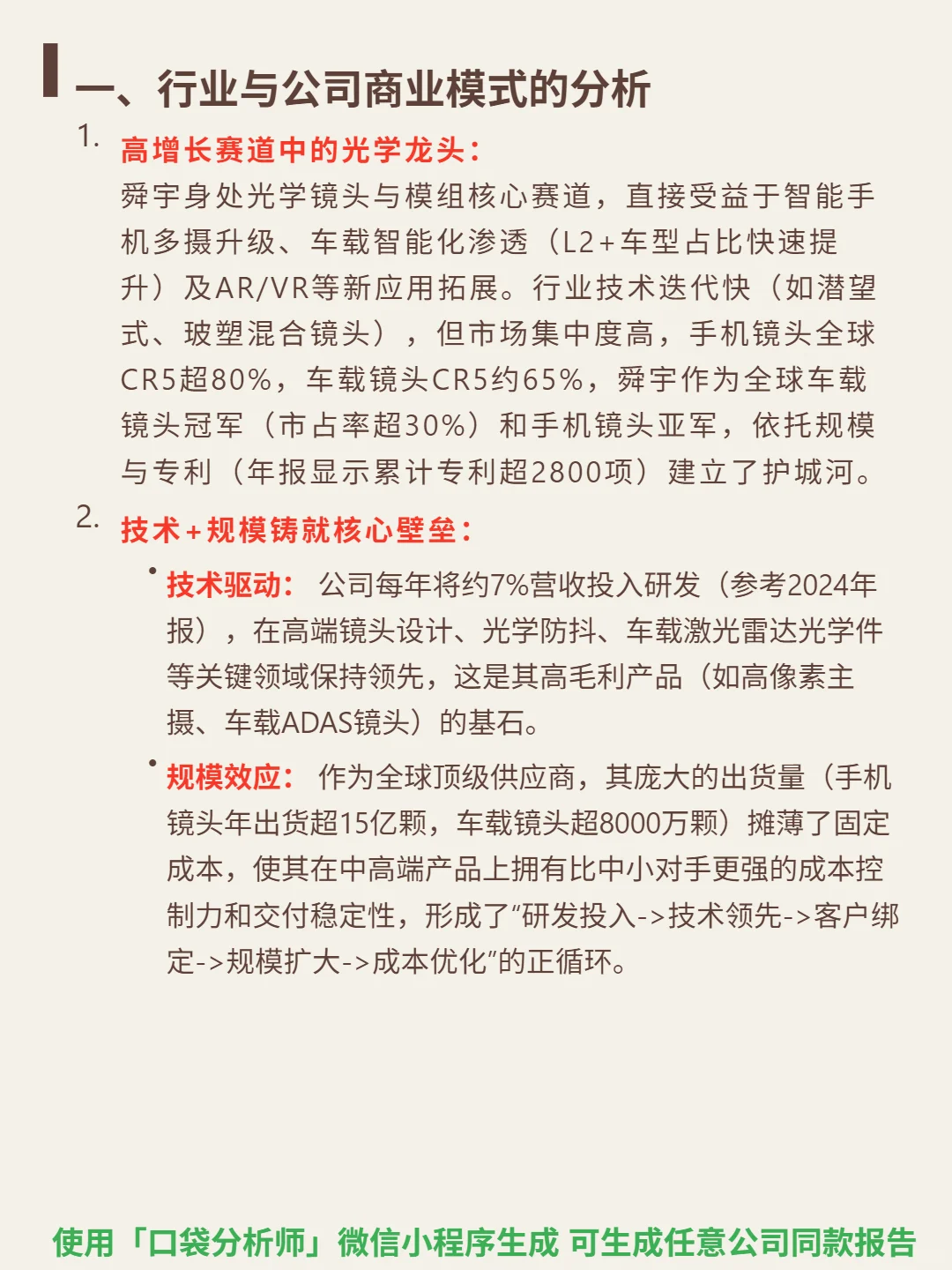

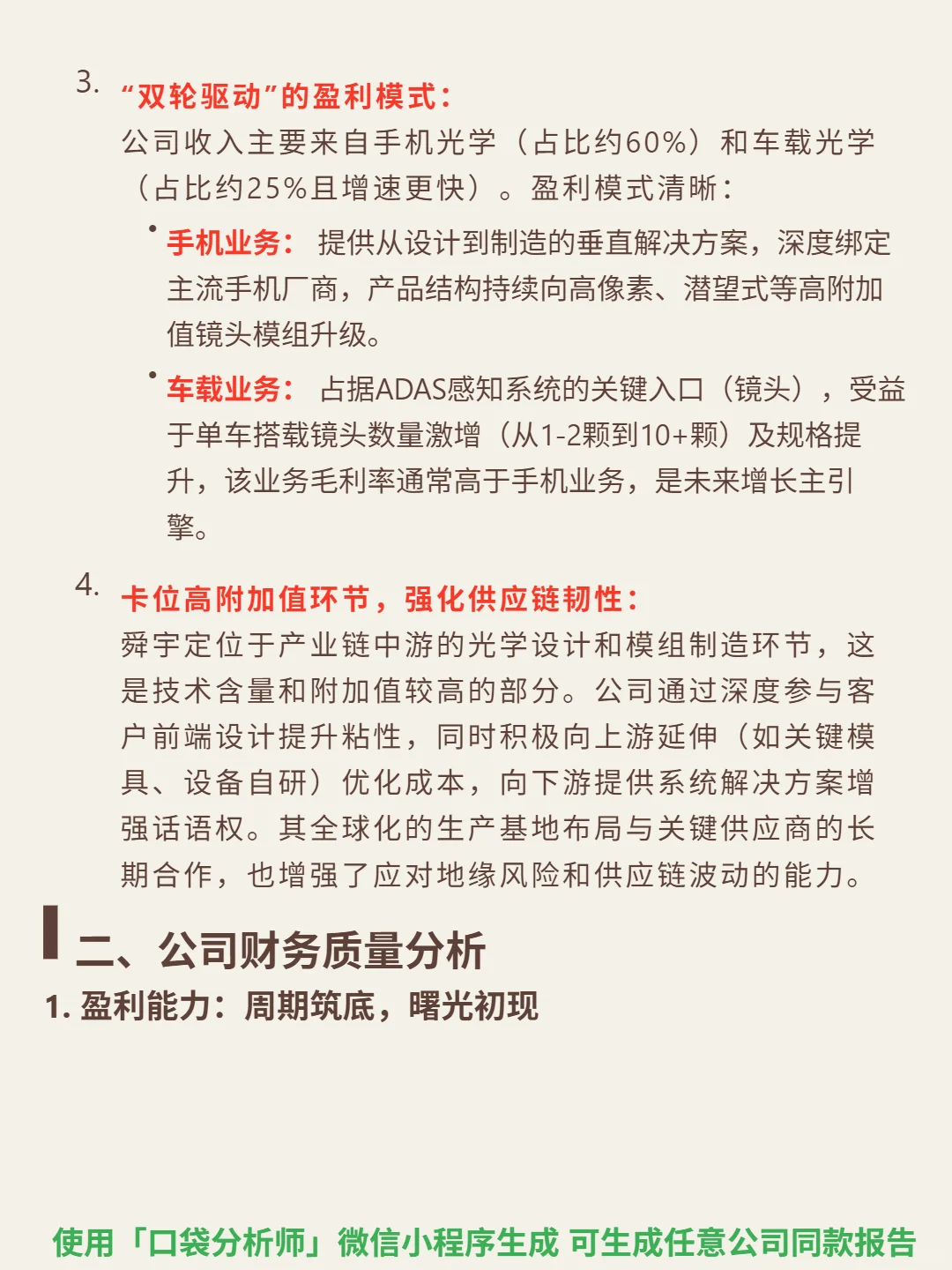

🎯 核心逻辑:舜宇是光学镜头与模组核心赛道龙头,受益于智能手机多摄升级、车载智能化(L2+车型占比提升)及AR/VR新应用。作为全球车载镜头冠军(市占率超30%)和手机镜头亚军,行业CR5高(手机镜头超80%、车载约65%),依托技术(年研发投入约7%营收,专利超2800项)和规模(手机镜头年出货超15亿颗、车载超8000万颗)筑壁垒。收入以手机光学(60%)和车载光学(25%,增速更快、毛利率更高)为主,车载是未来增长引擎。

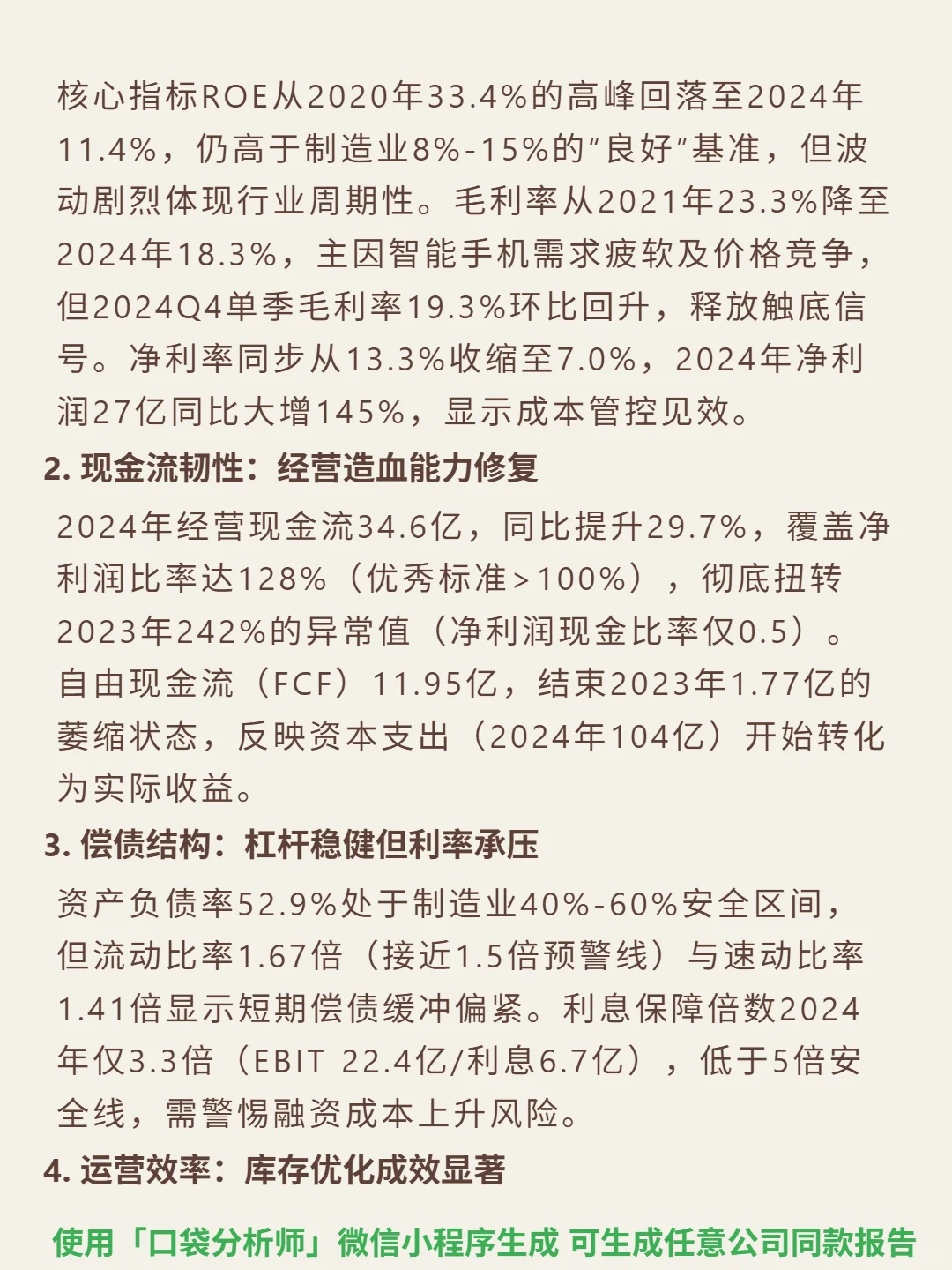

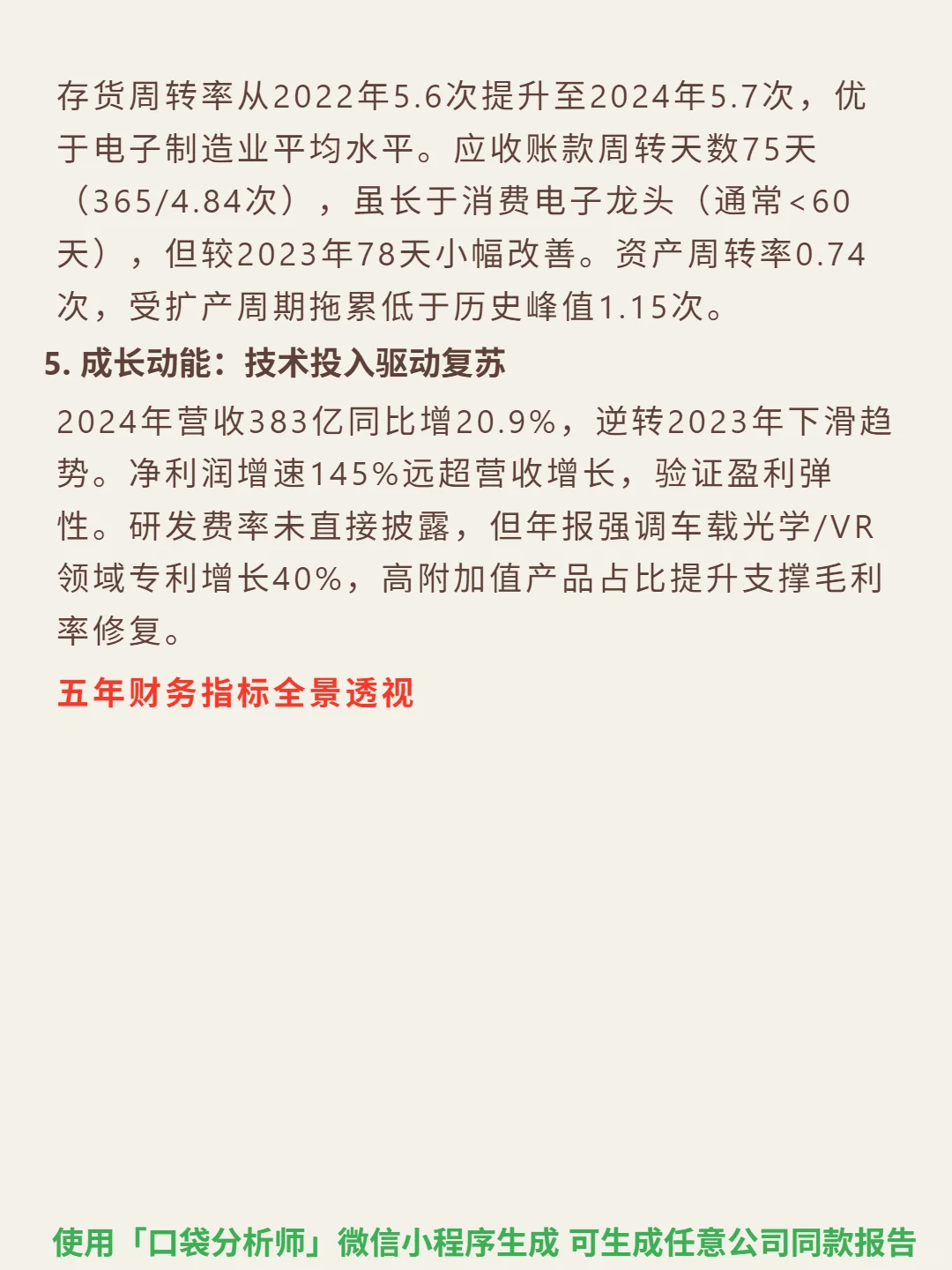

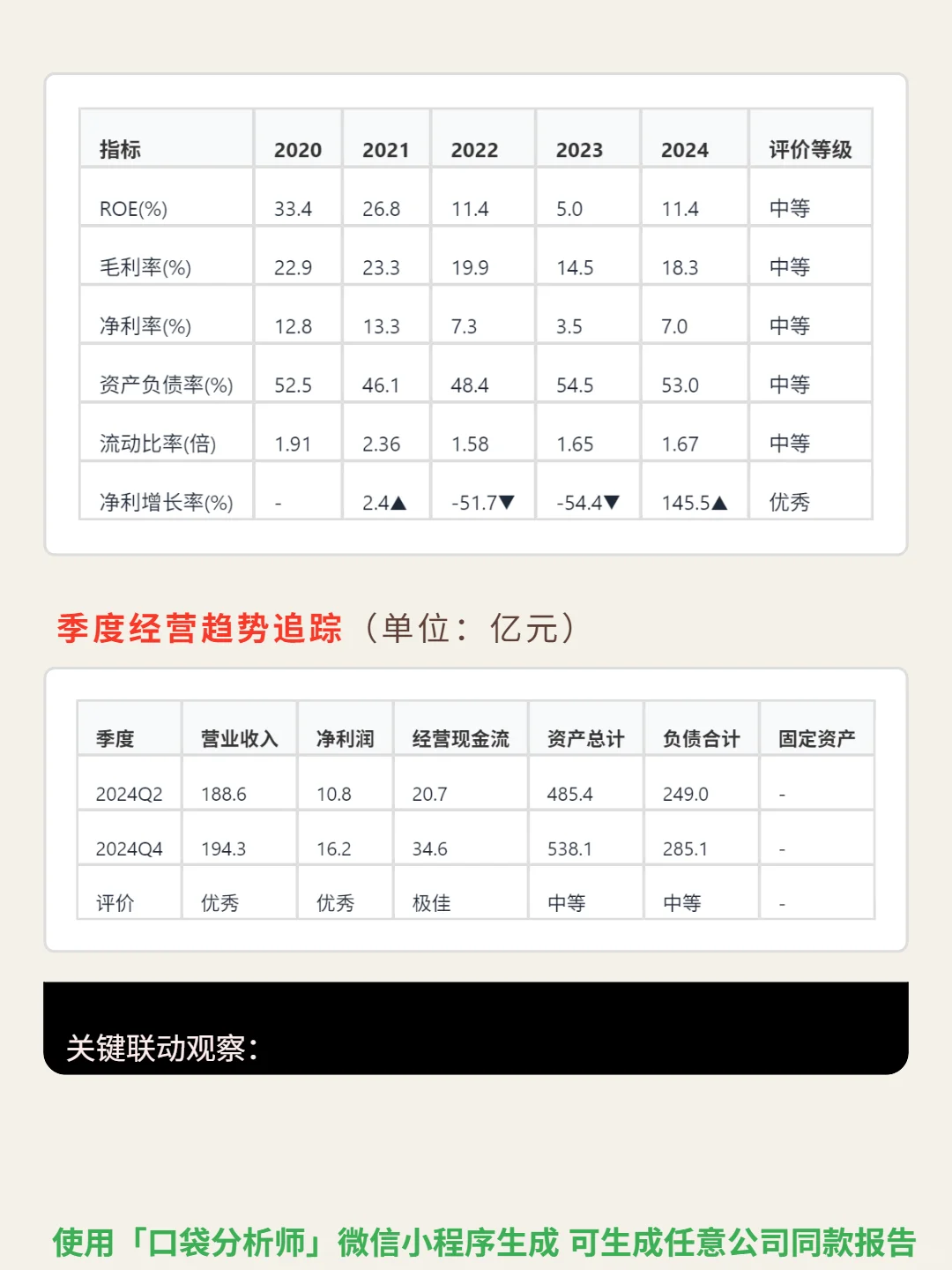

📈 财务亮点:2024年营收383亿(+20.9%,逆转下滑),净利润27亿(+145%,盈利弹性显著)。毛利率18.3%,Q4单季环比回升至19.3%显触底。ROE 11.4%,经营现金流34.6亿(覆盖净利润128%),自由现金流11.95亿(结束萎缩)。车载/VR领域专利增长40%,高附加值产品占比提升支撑毛利修复。

#舜宇光学科技 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:舜宇是光学镜头与模组核心赛道龙头,受益于智能手机多摄升级、车载智能化(L2+车型占比提升)及AR/VR新应用。作为全球车载镜头冠军(市占率超30%)和手机镜头亚军,行业CR5高(手机镜头超80%、车载约65%),依托技术(年研发投入约7%营收,专利超2800项)和规模(手机镜头年出货超15亿颗、车载超8000万颗)筑壁垒。收入以手机光学(60%)和车载光学(25%,增速更快、毛利率更高)为主,车载是未来增长引擎。

📈 财务亮点:2024年营收383亿(+20.9%,逆转下滑),净利润27亿(+145%,盈利弹性显著)。毛利率18.3%,Q4单季环比回升至19.3%显触底。ROE 11.4%,经营现金流34.6亿(覆盖净利润128%),自由现金流11.95亿(结束萎缩)。车载/VR领域专利增长40%,高附加值产品占比提升支撑毛利修复。

#舜宇光学科技 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息