研究大位科技,最核心的矛盾是:盈利刚回暖,但财务风险仍高悬。

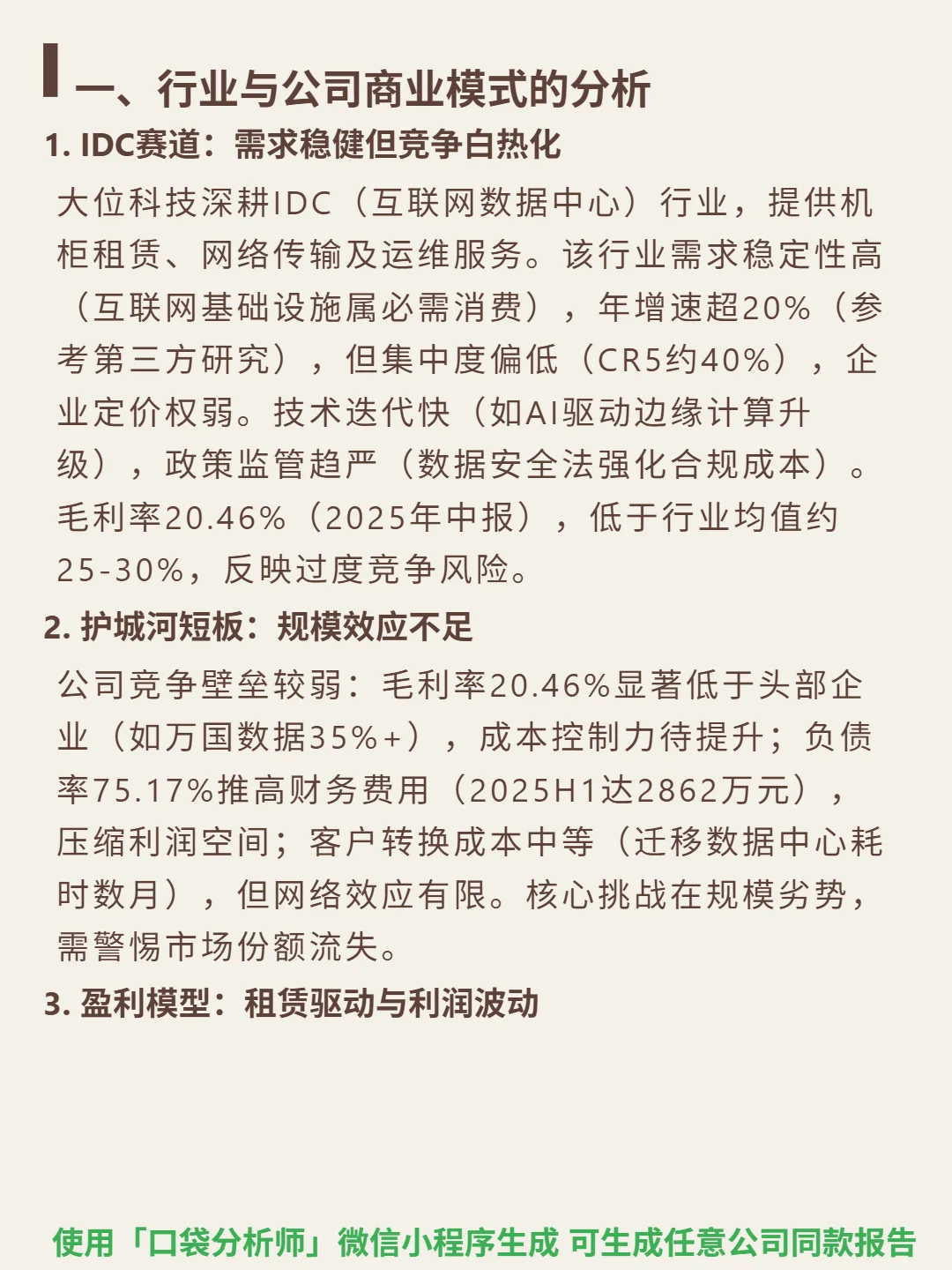

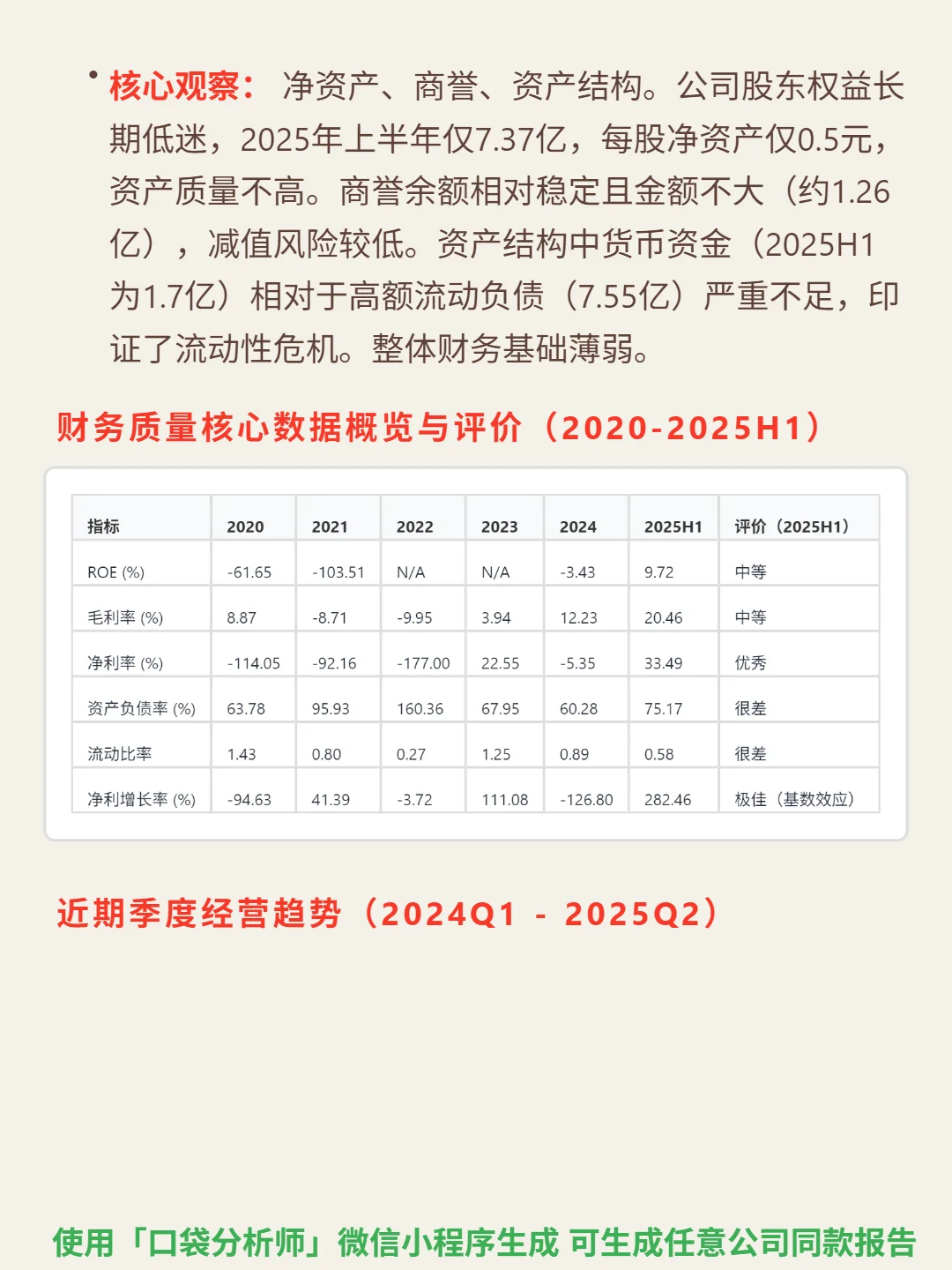

🎯 核心逻辑:深耕IDC行业,提供机柜租赁、网络传输及运维服务。行业需求稳健(年增速超20%)但竞争白热化(CR5约40%),定价权弱。商业模式依赖资产利用率,毛利率20.46%(2025H1)低于行业均值(25-30%)。护城河短板明显:规模效应不足(毛利率显著低于头部企业35%+),负债率75.17%推高财务费用,客户转换成本中等但网络效应有限。

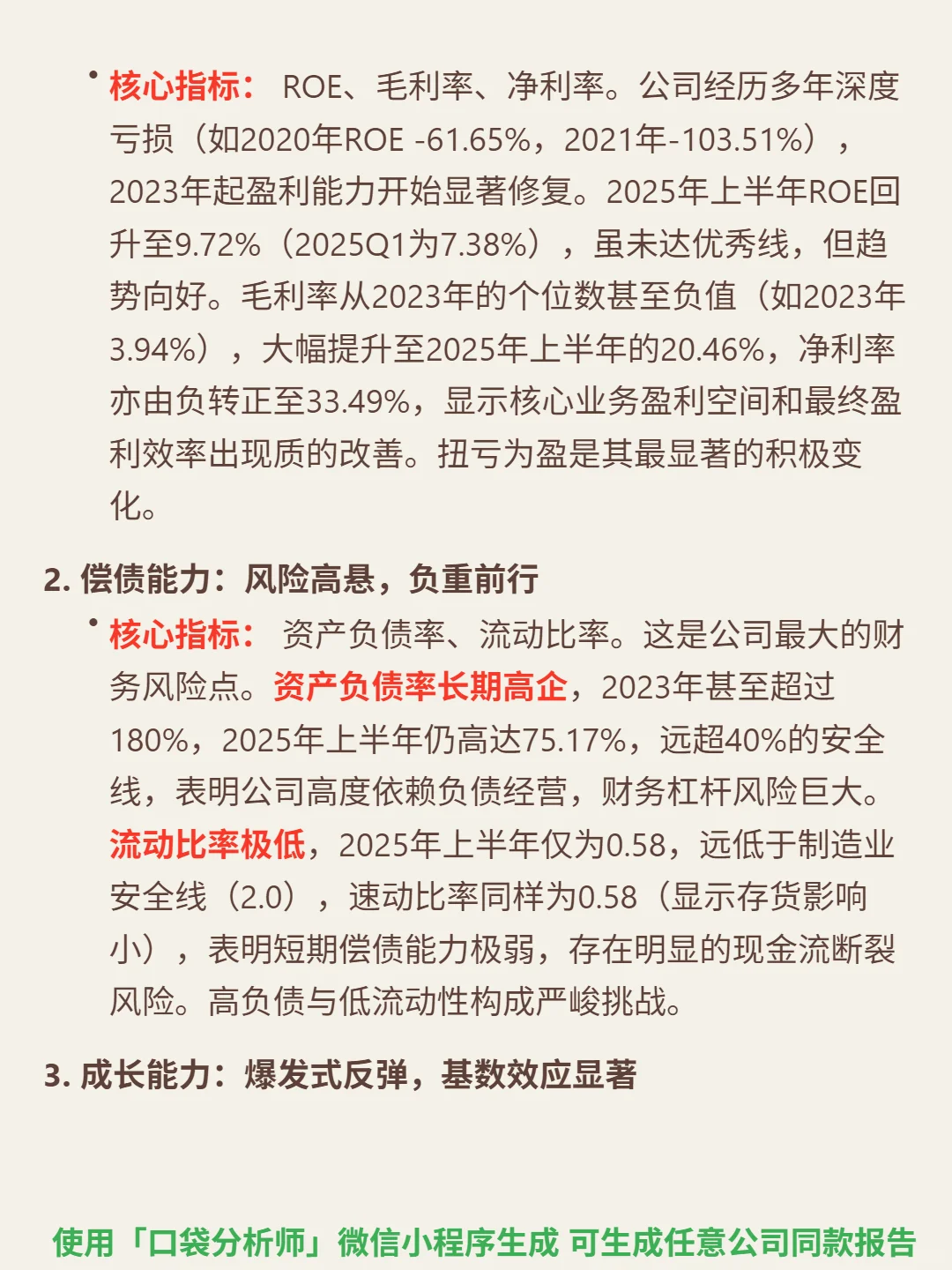

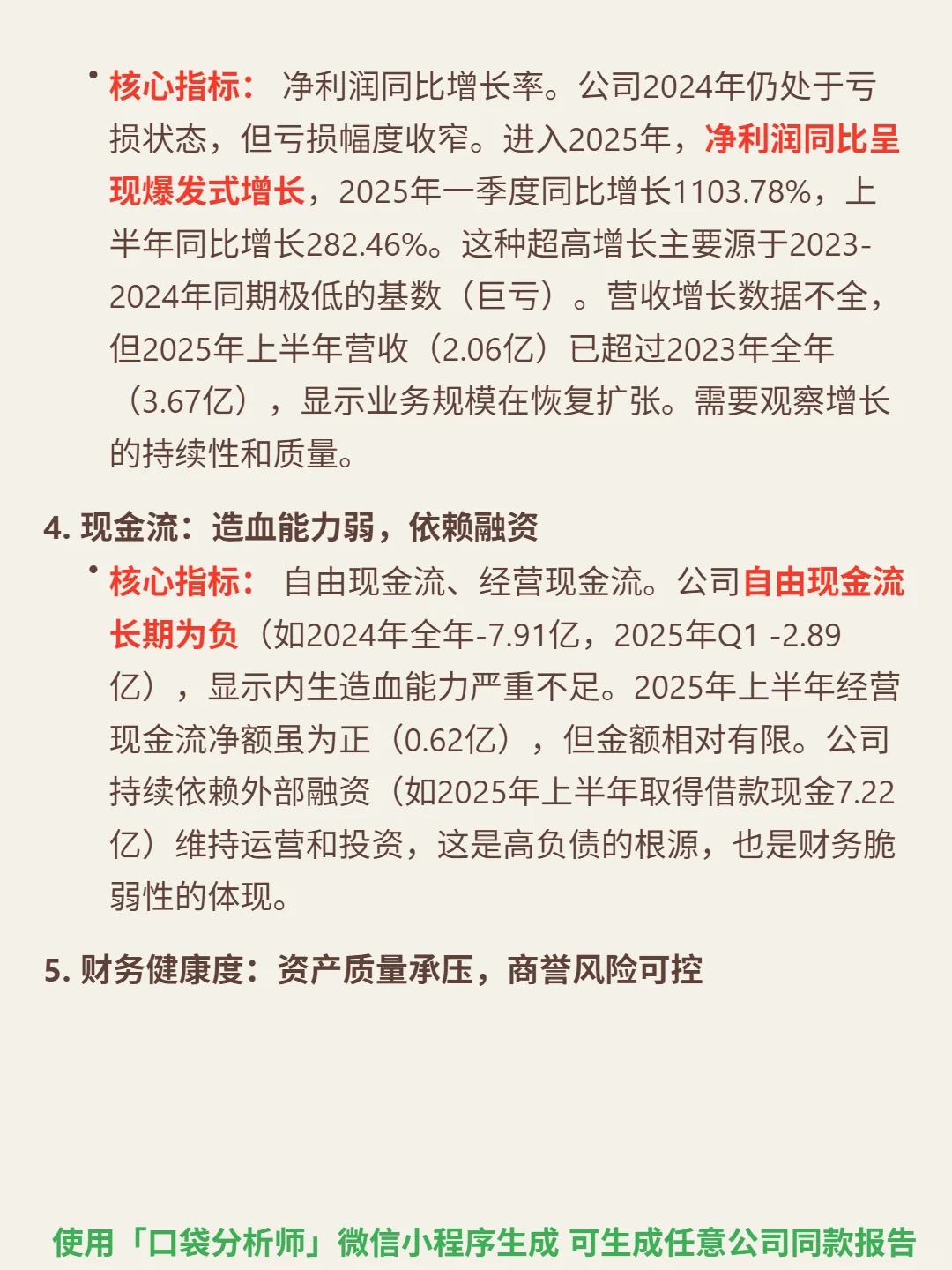

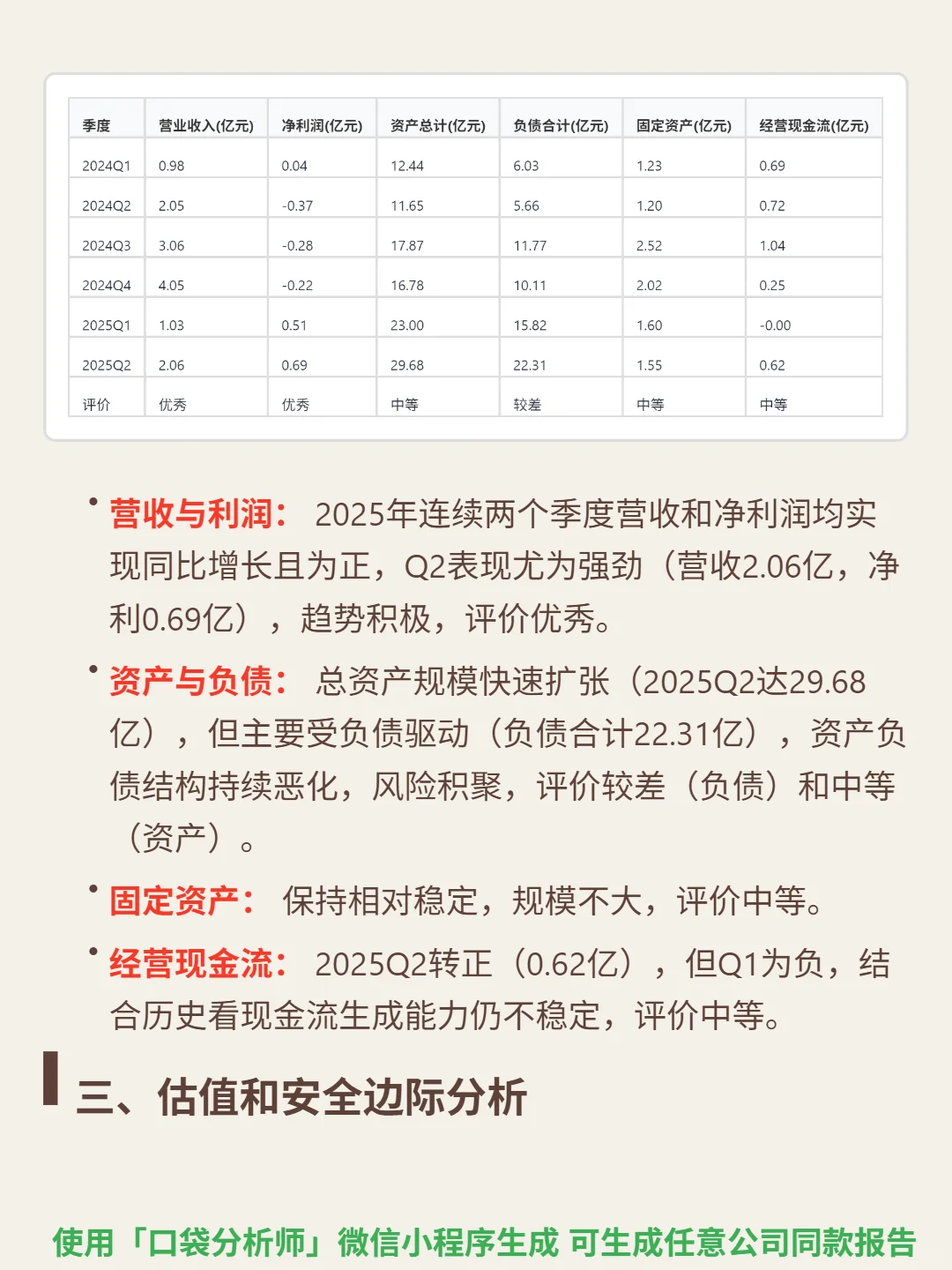

📈 财务亮点:盈利显著修复,2025H1 ROE回升至9.72%(2023年曾为负),毛利率从2023年3.94%升至20.46%,净利率33.49%由负转正。但偿债能力极差,资产负债率75.17%远超40%安全线,流动比率0.58,短期偿债风险高。成长依赖低基数,2025H1净利润同比增282%因2023-2024年巨亏。现金流造血能力弱,自由现金流长期为负,2025H1经营现金流0.62亿但依赖外部融资(上半年借款7.22亿)维持运营。

#大位科技#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

🎯 核心逻辑:深耕IDC行业,提供机柜租赁、网络传输及运维服务。行业需求稳健(年增速超20%)但竞争白热化(CR5约40%),定价权弱。商业模式依赖资产利用率,毛利率20.46%(2025H1)低于行业均值(25-30%)。护城河短板明显:规模效应不足(毛利率显著低于头部企业35%+),负债率75.17%推高财务费用,客户转换成本中等但网络效应有限。

📈 财务亮点:盈利显著修复,2025H1 ROE回升至9.72%(2023年曾为负),毛利率从2023年3.94%升至20.46%,净利率33.49%由负转正。但偿债能力极差,资产负债率75.17%远超40%安全线,流动比率0.58,短期偿债风险高。成长依赖低基数,2025H1净利润同比增282%因2023-2024年巨亏。现金流造血能力弱,自由现金流长期为负,2025H1经营现金流0.62亿但依赖外部融资(上半年借款7.22亿)维持运营。

#大位科技#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息