📅 研报时间:2025年10月21日

🏦 机构:瑞银集团(UBS)

📘 标题:《adidas AG:Q3 pre-release — Stronger EBIT but softer top-line》

一、核心结论

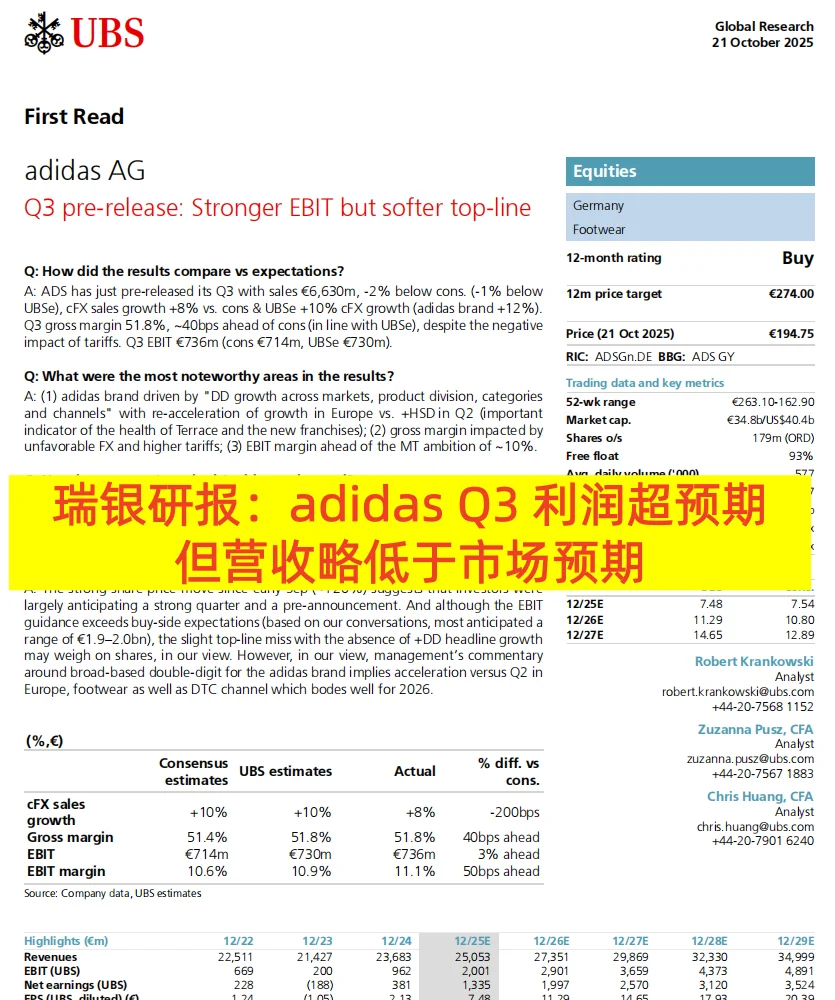

UBS认为,adidas第三季度业绩“利润强于预期,营收略低于预期”,但整体趋势依然健康。 维持“买入”评级,目标价274欧元(现价约195欧元)。

二、关键数据

销售额:66.3亿欧元,同比持平,略低于市场预期约2%。

毛利率:51.8%,高于预期0.4个百分点,尽管受到汇率和关税的负面影响。

EBIT(营业利润):7.36亿欧元,高于市场预期的7.14亿欧元。

全年展望上调:2025年EBIT目标从17–18亿欧元上调至约20亿欧元,全年销售预计增长约9%。

三、瑞银观点

1️⃣ 品牌复苏明显: adidas主品牌在欧洲、鞋类和直销渠道全面实现双位数增长。欧洲地区增长重新加速,显示新款产品线与“Terrace”风格受欢迎。

2️⃣ 利润改善超市场预期: 尽管营收略低于预期,但利润率表现优异,显示成本管控改善。

3️⃣ 投资者反应: 股价自9月以来已上涨约20%,市场提前消化了利好,但UBS认为2026年增长仍具潜力。

四、右兜解读

这份报告其实反映出运动品牌的典型周期:从库存危机到盈利复苏。 在耐克仍在调整阶段时,adidas的欧洲市场恢复更快。 UBS的“利润先行逻辑”值得关注——说明在消费疲弱环境下,成本结构的改善可能比收入增长更重要。#研报 #美股 #Adidas

🏦 机构:瑞银集团(UBS)

📘 标题:《adidas AG:Q3 pre-release — Stronger EBIT but softer top-line》

一、核心结论

UBS认为,adidas第三季度业绩“利润强于预期,营收略低于预期”,但整体趋势依然健康。 维持“买入”评级,目标价274欧元(现价约195欧元)。

二、关键数据

销售额:66.3亿欧元,同比持平,略低于市场预期约2%。

毛利率:51.8%,高于预期0.4个百分点,尽管受到汇率和关税的负面影响。

EBIT(营业利润):7.36亿欧元,高于市场预期的7.14亿欧元。

全年展望上调:2025年EBIT目标从17–18亿欧元上调至约20亿欧元,全年销售预计增长约9%。

三、瑞银观点

1️⃣ 品牌复苏明显: adidas主品牌在欧洲、鞋类和直销渠道全面实现双位数增长。欧洲地区增长重新加速,显示新款产品线与“Terrace”风格受欢迎。

2️⃣ 利润改善超市场预期: 尽管营收略低于预期,但利润率表现优异,显示成本管控改善。

3️⃣ 投资者反应: 股价自9月以来已上涨约20%,市场提前消化了利好,但UBS认为2026年增长仍具潜力。

四、右兜解读

这份报告其实反映出运动品牌的典型周期:从库存危机到盈利复苏。 在耐克仍在调整阶段时,adidas的欧洲市场恢复更快。 UBS的“利润先行逻辑”值得关注——说明在消费疲弱环境下,成本结构的改善可能比收入增长更重要。#研报 #美股 #Adidas