◾️

拼多多的三季度业绩即将发布,上一次的表现是revenue不及预期

这一次也是喜忧参半,一方面国内价格战有所缓解,另一方面,关税局面更加严峻

◾️

在这份11月中旬的报告中

大摩依然将拼多多评为互联网的首选

主要是基于一些新进展得出的结论

报告40页,内容翔实

围绕以下几个话题

- 商家生态更健康,有助于品牌商家入驻

- 从低价向更多更好的用户心智延伸,有助于提高AOV

- 关税明牌后,temu的估值会体现在价格中

- temu下一步的增长空间

◾️

1.商家生态方面的主要变化

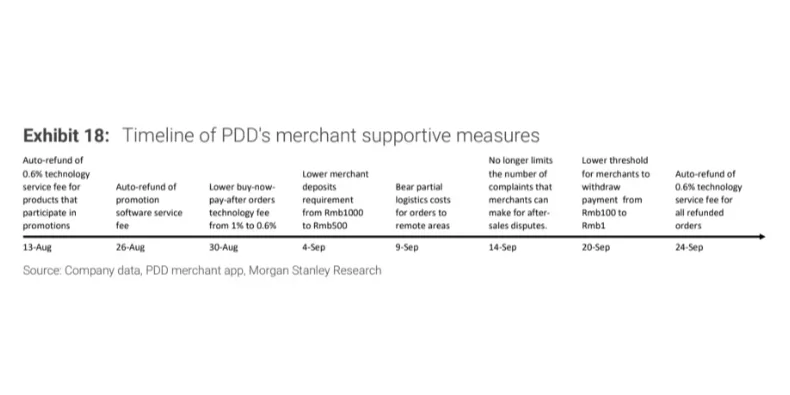

自从8月宣布用100亿帮扶商家后,已经落地了10多项政策

包括退款订单向商家返还服务费,减少保证金等,见p2-4

这些有利于提高商家的ROI

商家入驻平台的意愿更高了

商家节约的钱,大概率会投广告

也有利于交易GMV的增长

◾️

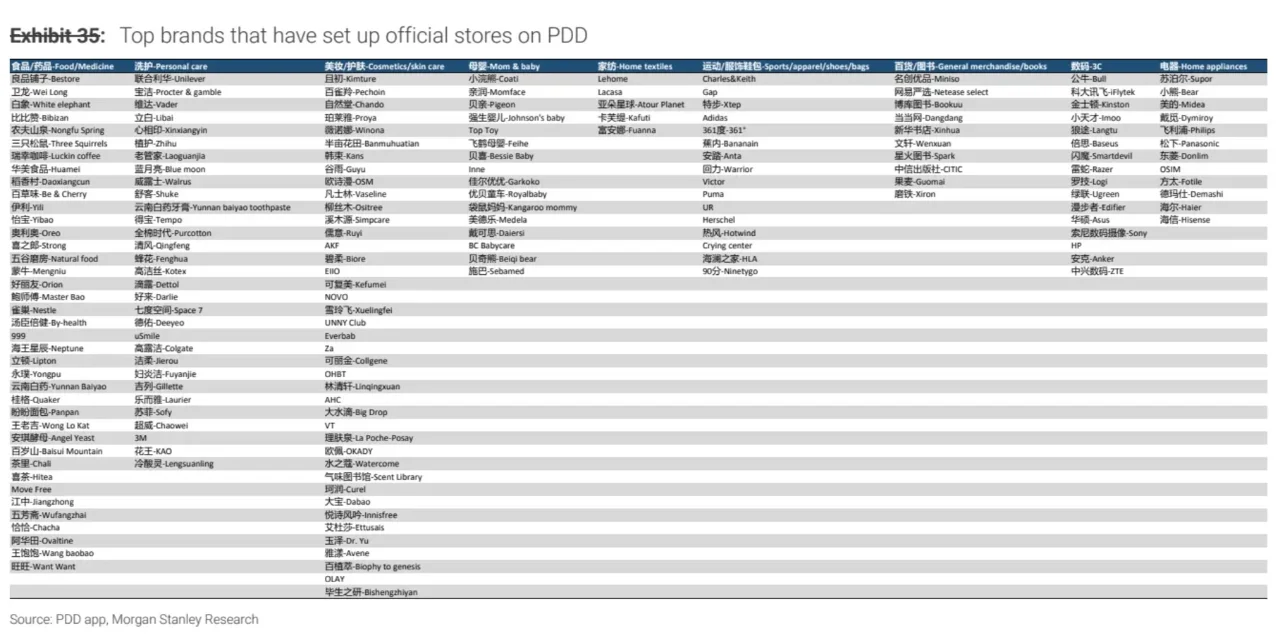

2.品牌商家覆盖增加,有助于GMV提升

- 商家生态更健康,会吸引更多优质商家(包括品牌)入驻

以及开发优质产品, 带来可持续的长期增长

近期,向高端化发展的H&M就宣布入驻

这就是一个信号,除了白牌

对品牌,拼多多也可以是香饽饽

- 目前在某些品类上,品牌覆盖率还很低

比如,酒水、 护肤彩妆、 母婴、 运动服饰,见p5

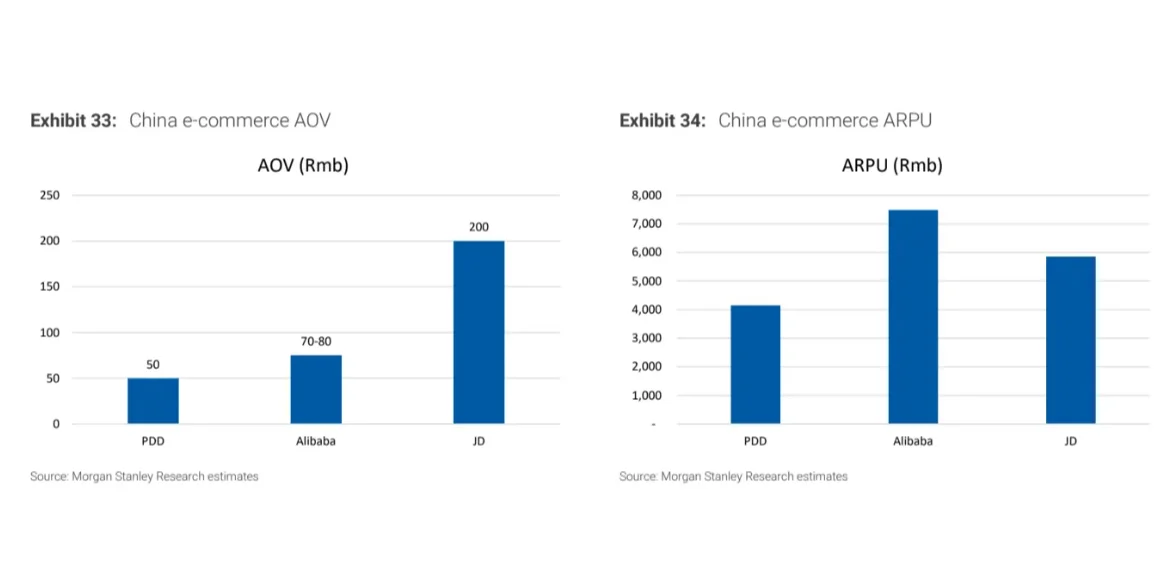

这些变化会带来用户购买金额的上升,从而提升GMV

- 目前拼多多的用户购买金额,比起阿里和京东低不少

这块的提升空间很大,见p6

◾️

3.对tariff2.0的影响分析

- 如果是提高10%水平,对价格优势几乎没影响

- 如果是50%,在美丽国的价格优势就没了

但不必太担心,因为美丽国的占比已经下降到30%,见p7

- 之前的price并未体现temu的价值,一旦关税明牌

反而会有利于计入价格

◾️

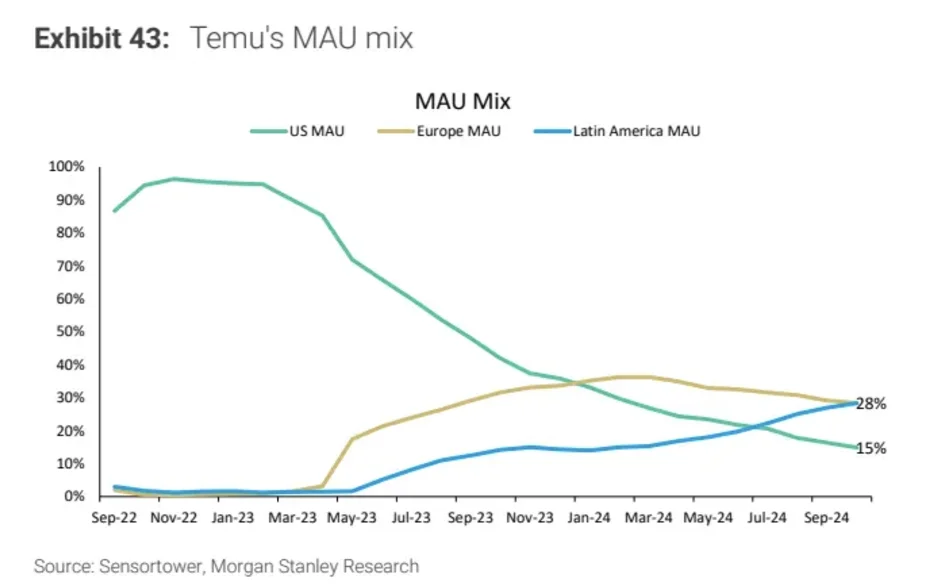

4.temu之后的增长机会

- 在美丽国,用户增长已经放缓

处于靠用户参与度提高增长的极端

目前在用户体验和SKU数量比同行要弱一些,见p8

这些方面的进一步改善就会带来更多订单

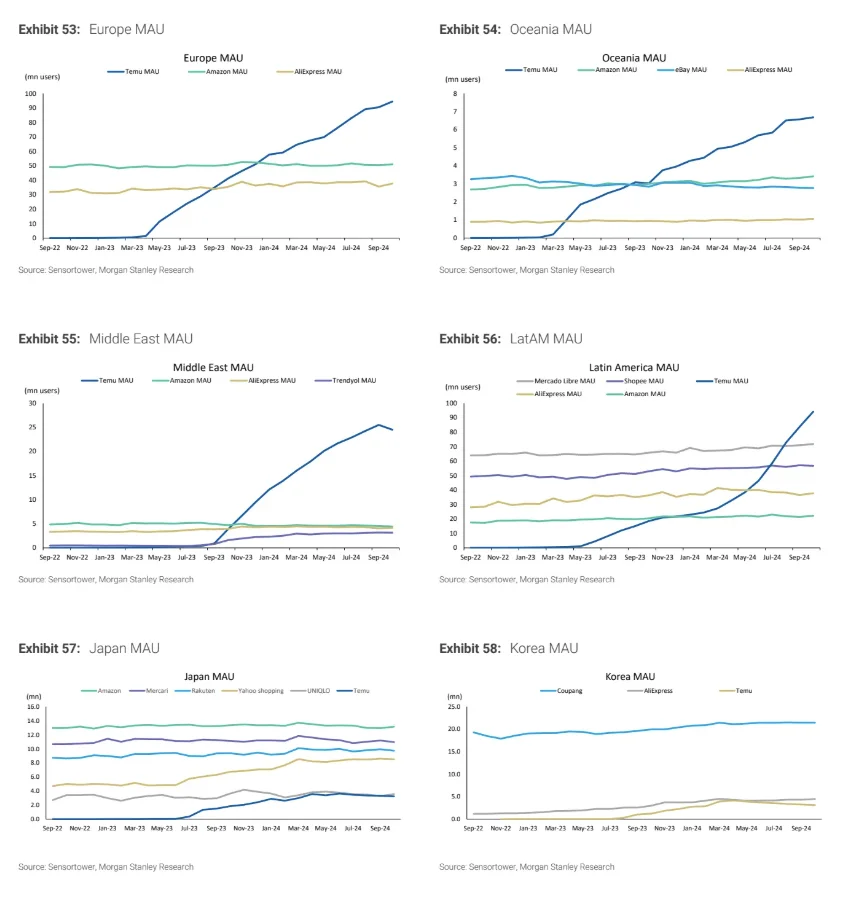

- 美丽国以外的区域,目前还处于用户数驱动增长的阶段,见p9

◾️

此外,还针对电商赛道的可比公司,阿里,京东,一起做了分析

不仅做了大量调研,还进行了两种情景分析

用来说明拼多多不论在宏观好还是不好的情况下,都是更好的choice

#研报 #公司研究 #中概互联 #拼多多 #美股 #temu #投行 #二级市场 #一级市场 #买方

拼多多的三季度业绩即将发布,上一次的表现是revenue不及预期

这一次也是喜忧参半,一方面国内价格战有所缓解,另一方面,关税局面更加严峻

◾️

在这份11月中旬的报告中

大摩依然将拼多多评为互联网的首选

主要是基于一些新进展得出的结论

报告40页,内容翔实

围绕以下几个话题

- 商家生态更健康,有助于品牌商家入驻

- 从低价向更多更好的用户心智延伸,有助于提高AOV

- 关税明牌后,temu的估值会体现在价格中

- temu下一步的增长空间

◾️

1.商家生态方面的主要变化

自从8月宣布用100亿帮扶商家后,已经落地了10多项政策

包括退款订单向商家返还服务费,减少保证金等,见p2-4

这些有利于提高商家的ROI

商家入驻平台的意愿更高了

商家节约的钱,大概率会投广告

也有利于交易GMV的增长

◾️

2.品牌商家覆盖增加,有助于GMV提升

- 商家生态更健康,会吸引更多优质商家(包括品牌)入驻

以及开发优质产品, 带来可持续的长期增长

近期,向高端化发展的H&M就宣布入驻

这就是一个信号,除了白牌

对品牌,拼多多也可以是香饽饽

- 目前在某些品类上,品牌覆盖率还很低

比如,酒水、 护肤彩妆、 母婴、 运动服饰,见p5

这些变化会带来用户购买金额的上升,从而提升GMV

- 目前拼多多的用户购买金额,比起阿里和京东低不少

这块的提升空间很大,见p6

◾️

3.对tariff2.0的影响分析

- 如果是提高10%水平,对价格优势几乎没影响

- 如果是50%,在美丽国的价格优势就没了

但不必太担心,因为美丽国的占比已经下降到30%,见p7

- 之前的price并未体现temu的价值,一旦关税明牌

反而会有利于计入价格

◾️

4.temu之后的增长机会

- 在美丽国,用户增长已经放缓

处于靠用户参与度提高增长的极端

目前在用户体验和SKU数量比同行要弱一些,见p8

这些方面的进一步改善就会带来更多订单

- 美丽国以外的区域,目前还处于用户数驱动增长的阶段,见p9

◾️

此外,还针对电商赛道的可比公司,阿里,京东,一起做了分析

不仅做了大量调研,还进行了两种情景分析

用来说明拼多多不论在宏观好还是不好的情况下,都是更好的choice

#研报 #公司研究 #中概互联 #拼多多 #美股 #temu #投行 #二级市场 #一级市场 #买方