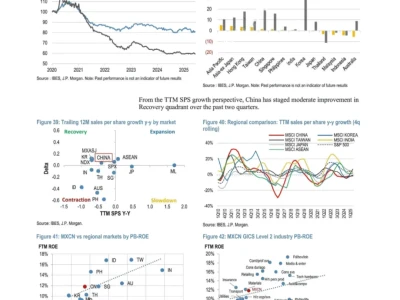

最近研究了奥飞数据,核心矛盾在于高增长IDC行业中的高杠杆扩张风险。

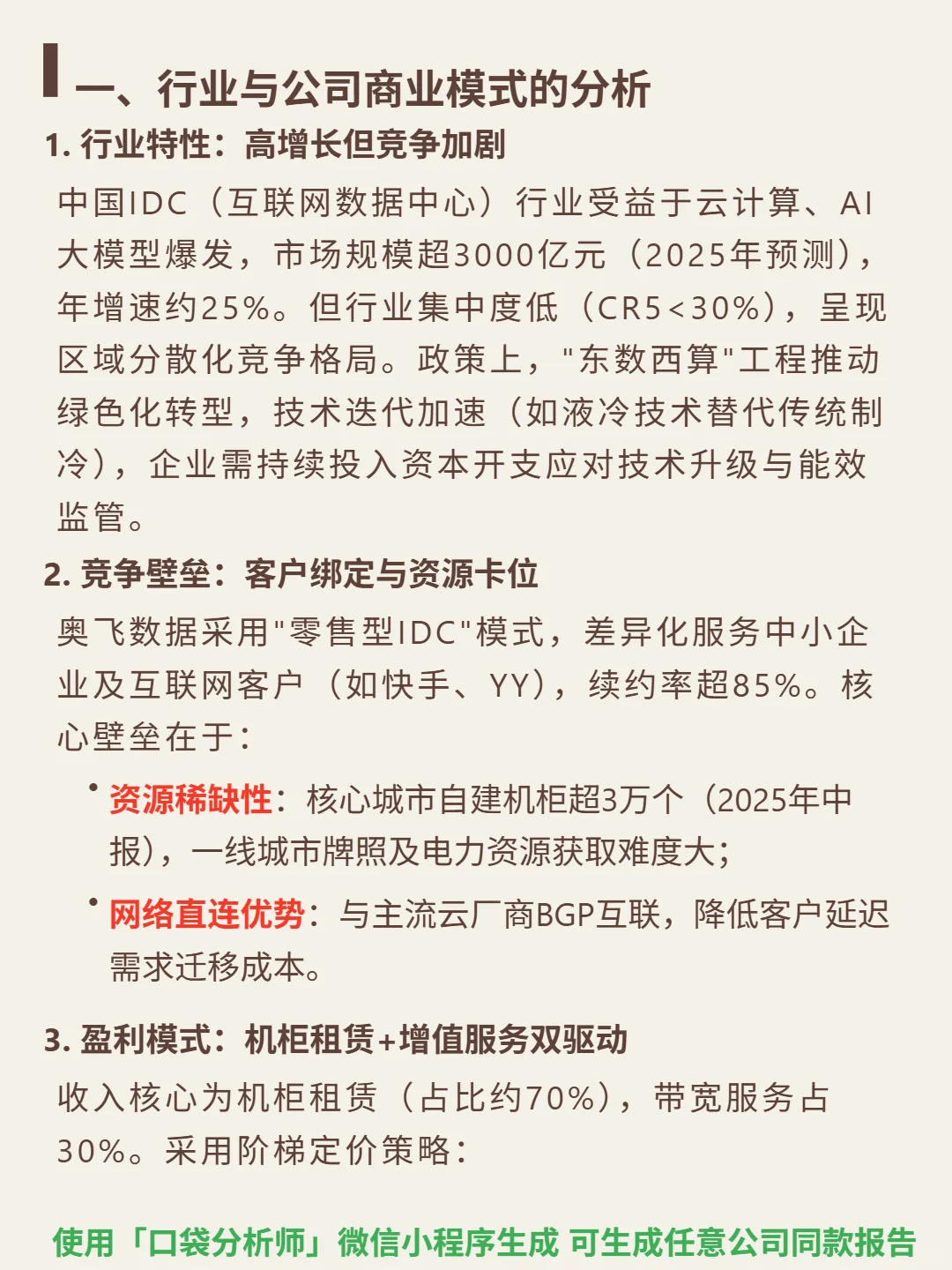

🎯 核心逻辑:零售型IDC服务商,聚焦中小企业及互联网客户(如快手、YY),续约率超85%。受益于云计算/AI驱动的IDC行业(2025年预测规模超3000亿元,年增速25%),核心壁垒为核心城市3万+机柜资源(一线城市牌照及电力稀缺)和主流云厂商网络直连优势。

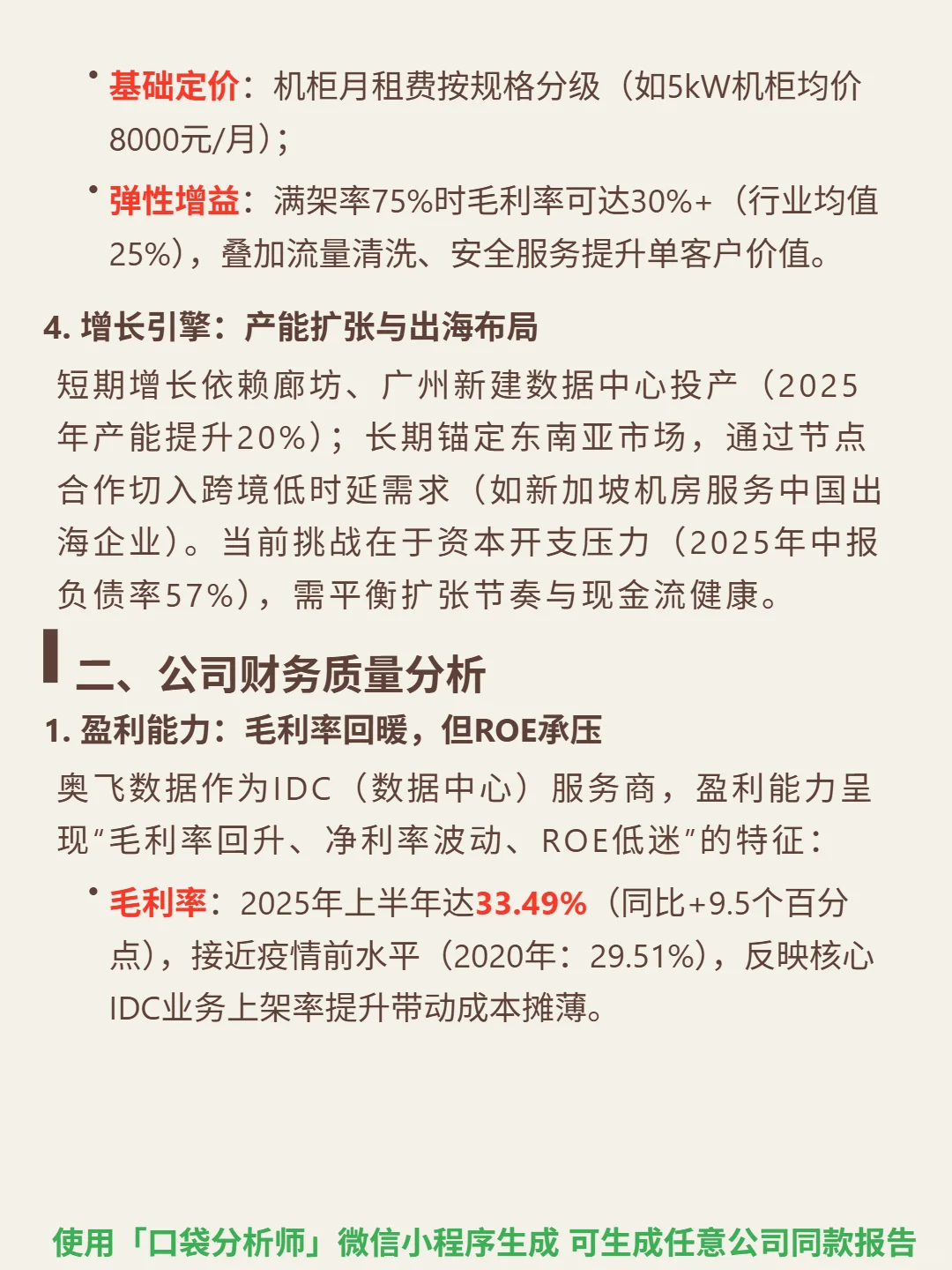

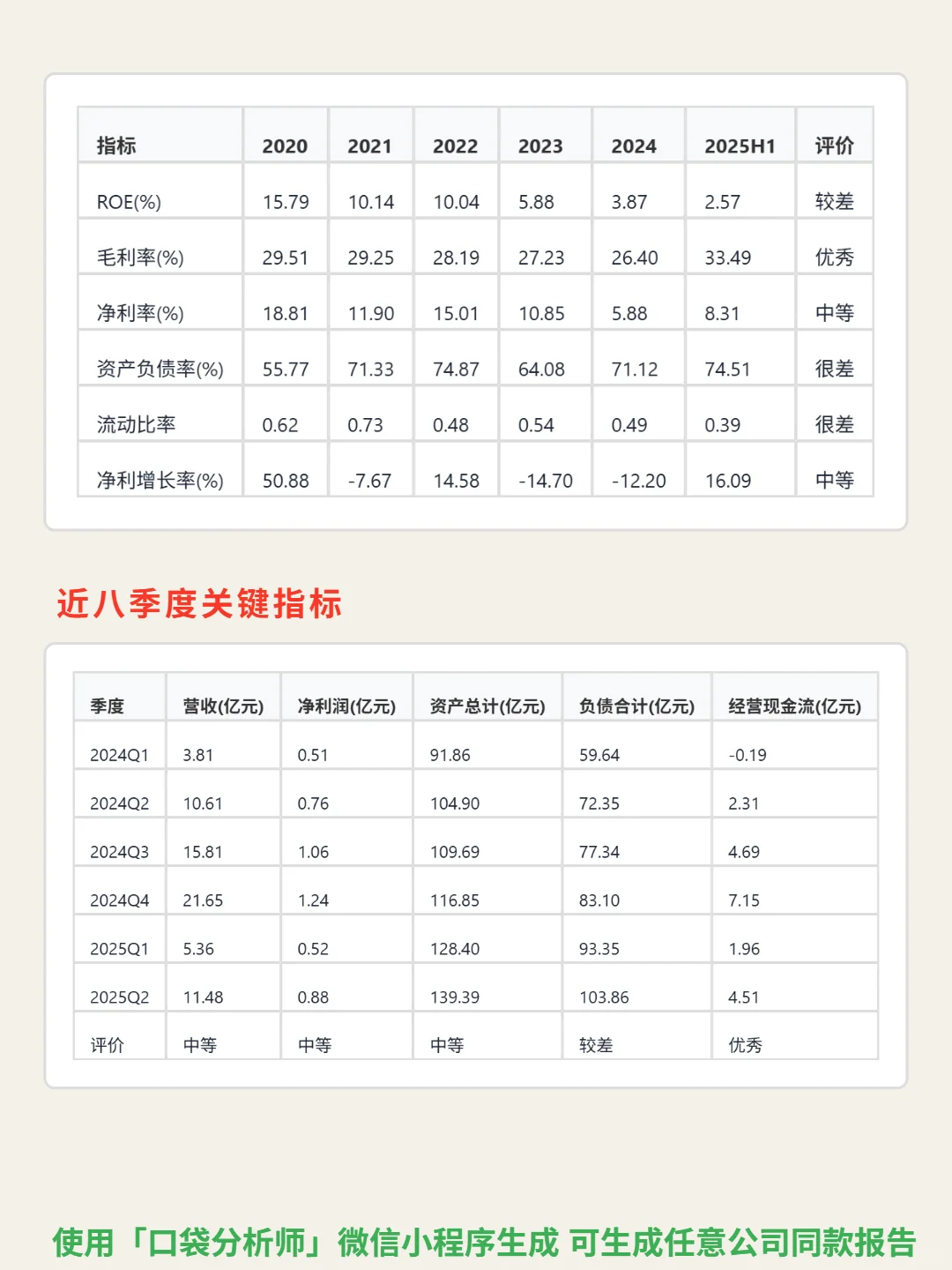

📈 财务亮点:2024年营收21.65亿(同比+62%),2025H1营收11.48亿(同比+8.2%);毛利率回升至33.49%(2025H1,同比+9.5pct),经营现金流净额4.51亿(同比翻倍),净利润0.88亿(同比+16.1%),盈利拐点初现。

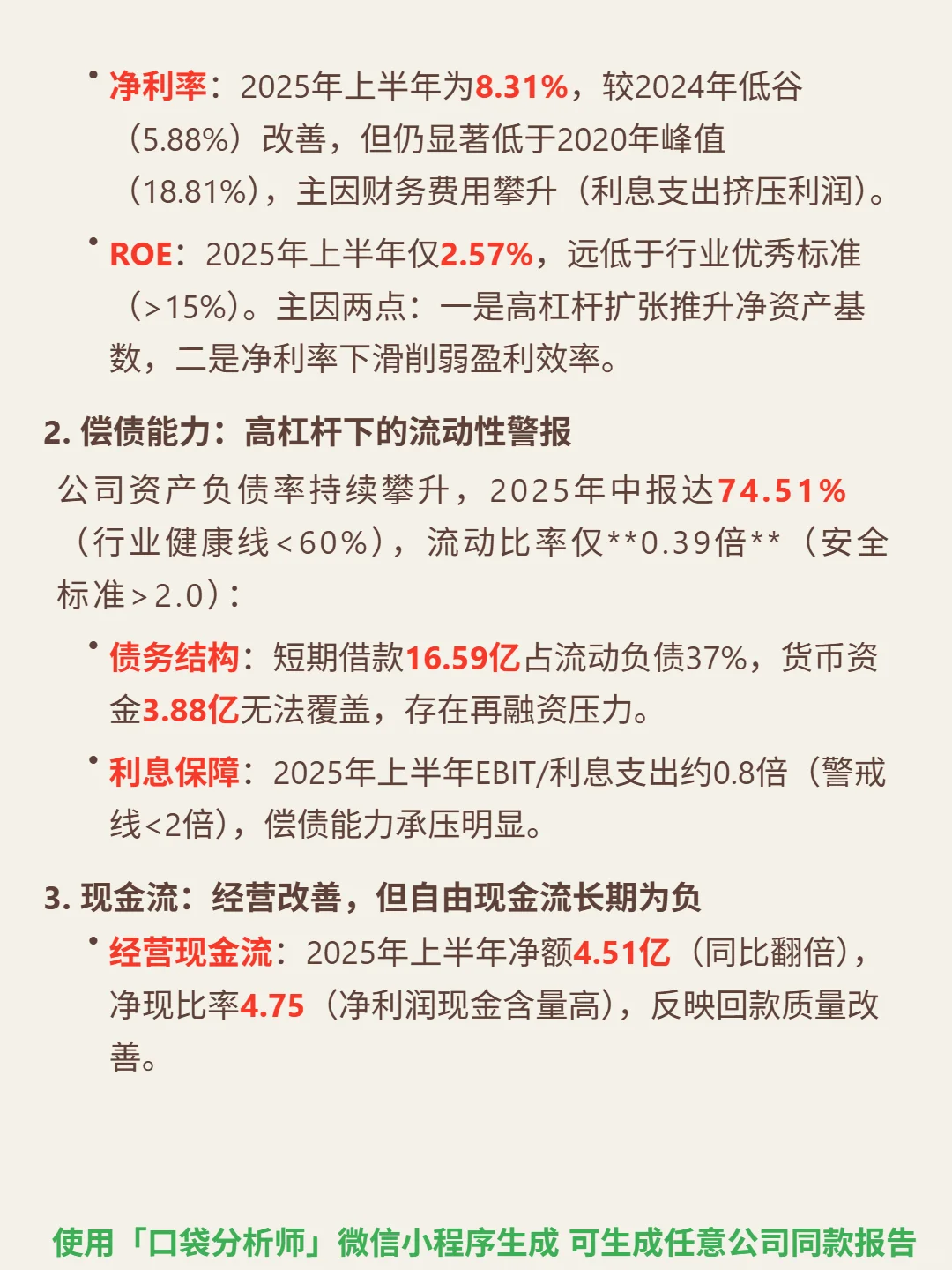

⚠️ 风险提示:资产负债率74.51%(行业健康线<60%),流动比率0.39(安全标准>2.0),短期借款16.59亿无法被3.88亿货币资金覆盖;近五年自由现金流持续为负(2025H1:-3.0亿),资本开支依赖外部融资;ROE仅2.57%,净利率8.31%低于2020年峰值(18.81%)。

未来需关注新建机柜上架速度、债务结构优化及自由现金流转正时点。

#奥飞数据 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:零售型IDC服务商,聚焦中小企业及互联网客户(如快手、YY),续约率超85%。受益于云计算/AI驱动的IDC行业(2025年预测规模超3000亿元,年增速25%),核心壁垒为核心城市3万+机柜资源(一线城市牌照及电力稀缺)和主流云厂商网络直连优势。

📈 财务亮点:2024年营收21.65亿(同比+62%),2025H1营收11.48亿(同比+8.2%);毛利率回升至33.49%(2025H1,同比+9.5pct),经营现金流净额4.51亿(同比翻倍),净利润0.88亿(同比+16.1%),盈利拐点初现。

⚠️ 风险提示:资产负债率74.51%(行业健康线<60%),流动比率0.39(安全标准>2.0),短期借款16.59亿无法被3.88亿货币资金覆盖;近五年自由现金流持续为负(2025H1:-3.0亿),资本开支依赖外部融资;ROE仅2.57%,净利率8.31%低于2020年峰值(18.81%)。

未来需关注新建机柜上架速度、债务结构优化及自由现金流转正时点。

#奥飞数据 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息