2025年下半年的关键驱动因素

摩根大通高于共识的2025年第二季度GDP预测表明7月不会有额外刺激措施。

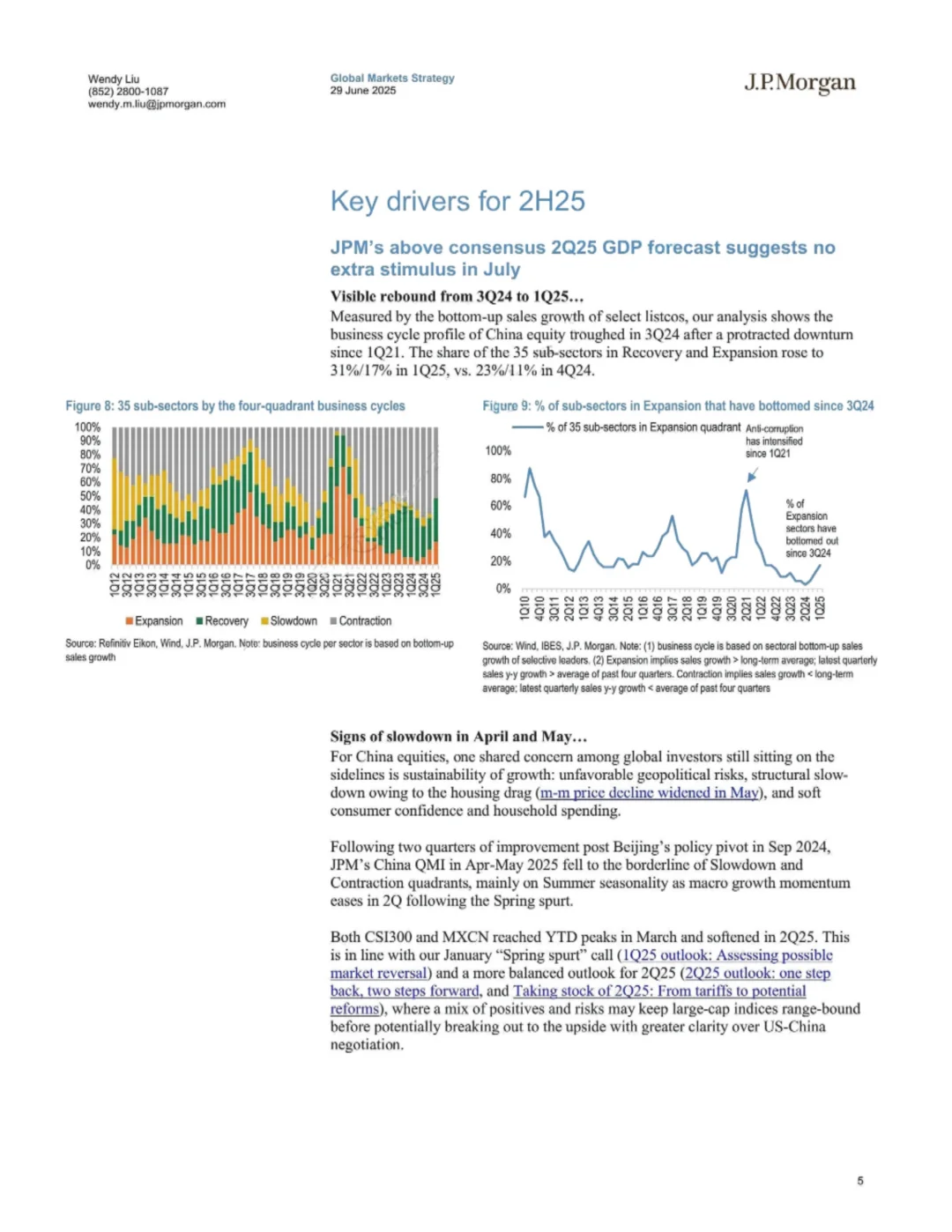

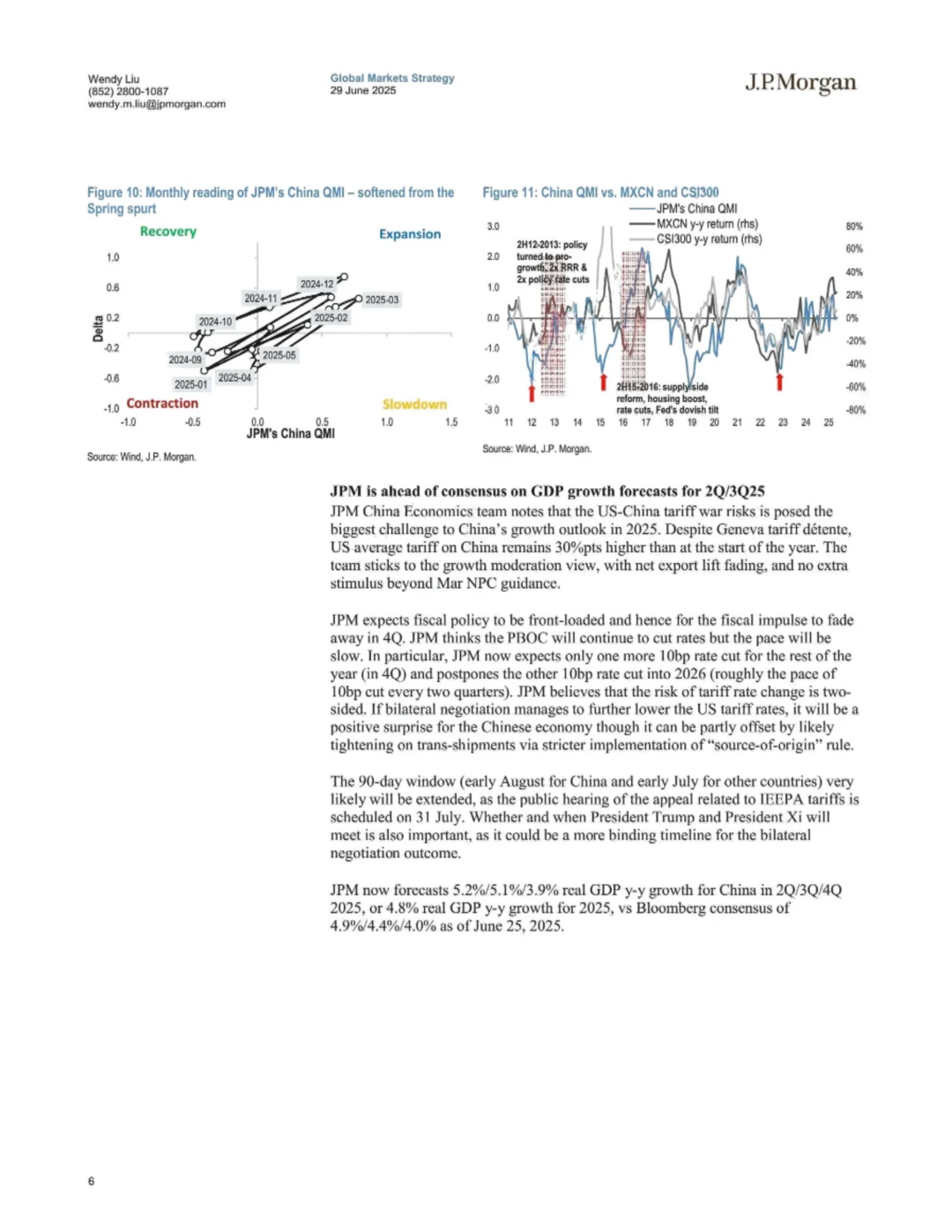

从2024年第三季度到2025年第一季度的明显反弹...

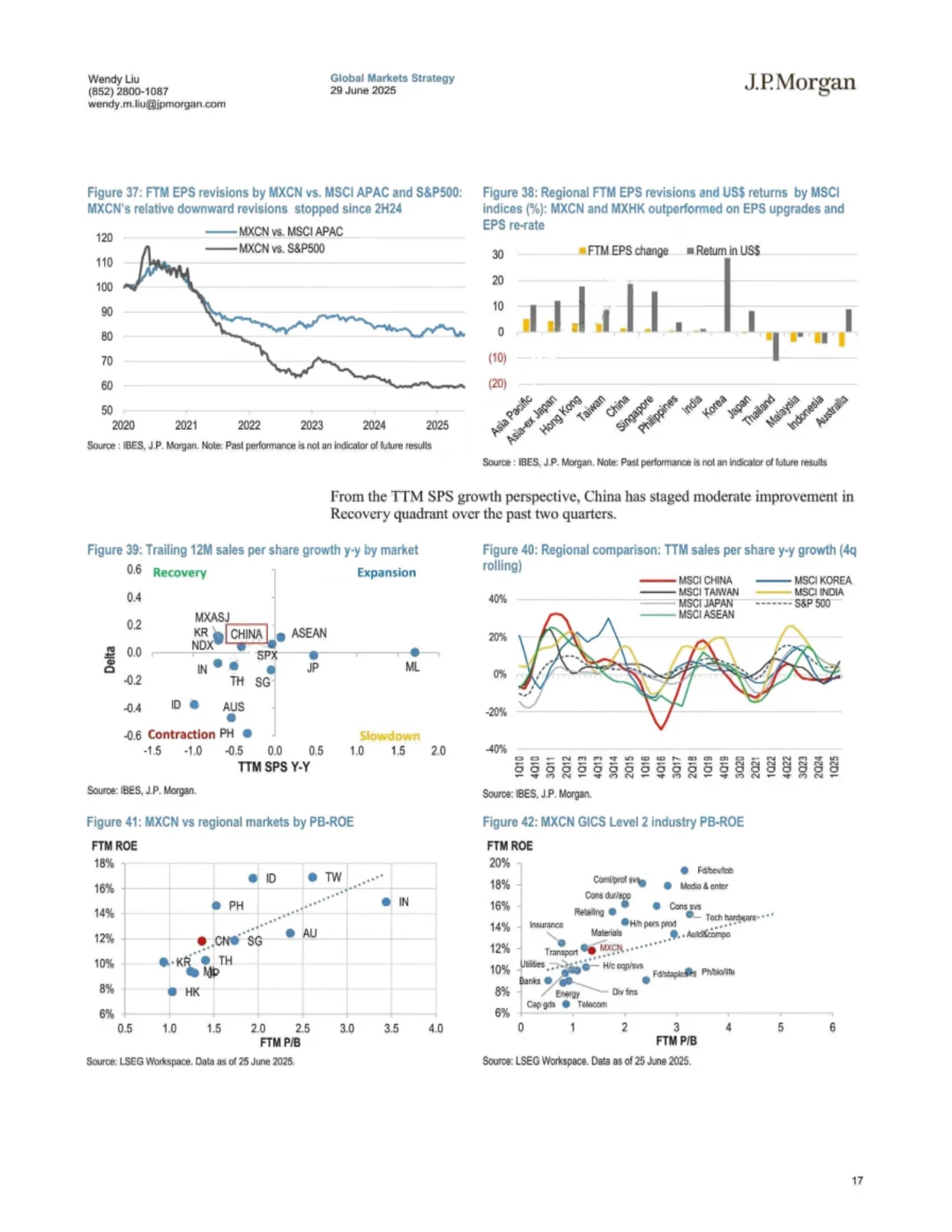

通过精选上市公司的自下而上销售增长衡量,我们的分析显示,中国股市的商业周期在2024年第三季度触底,此前自2021年第一季度以来经历了长期低迷。在2025年第一季度,35个子行业中处于复苏和扩张阶段的比例分别上升至31%和17%,而2024年第四季度分别为23%和11%。

4月和5月出现放缓迹象...

对于中国股市,全球投资者仍持观望态度的一个共同担忧是增长的可持续性:不利的地缘ZZ风险、由于房地产拖累导致的结构性放缓(5月房价环比跌幅扩大),以及疲软的消费者信心和家庭支出。

在北京2024年9月政策转向后连续两个季度的改善之后,摩根大通的中国QMI指数在2025年4月至5月降至放缓与收缩象限的边界,主要是由于夏季季节性因素导致宏观增长势头在春季爆发后的第二季度有所缓解。

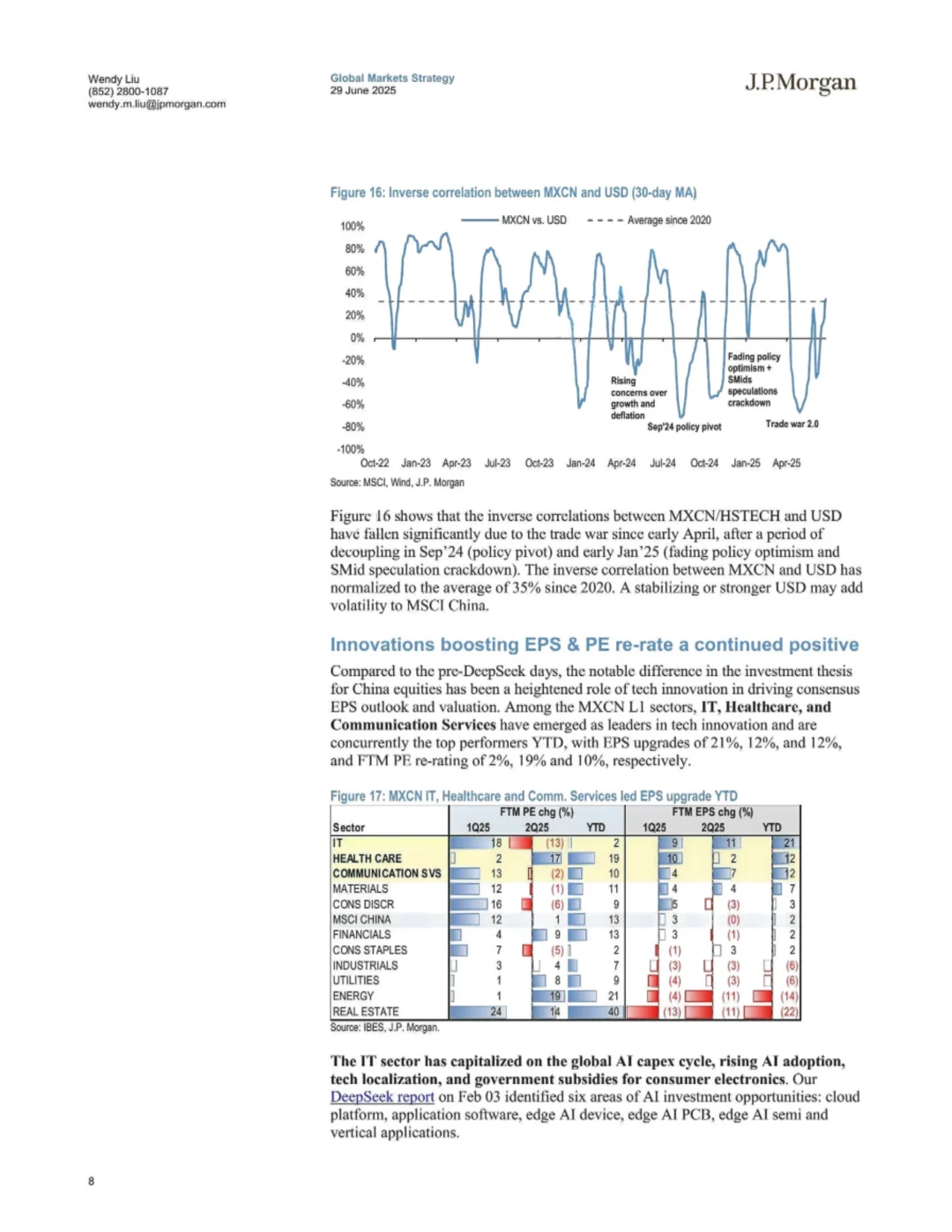

创新推动每股收益和市盈率重估的持续积极因素

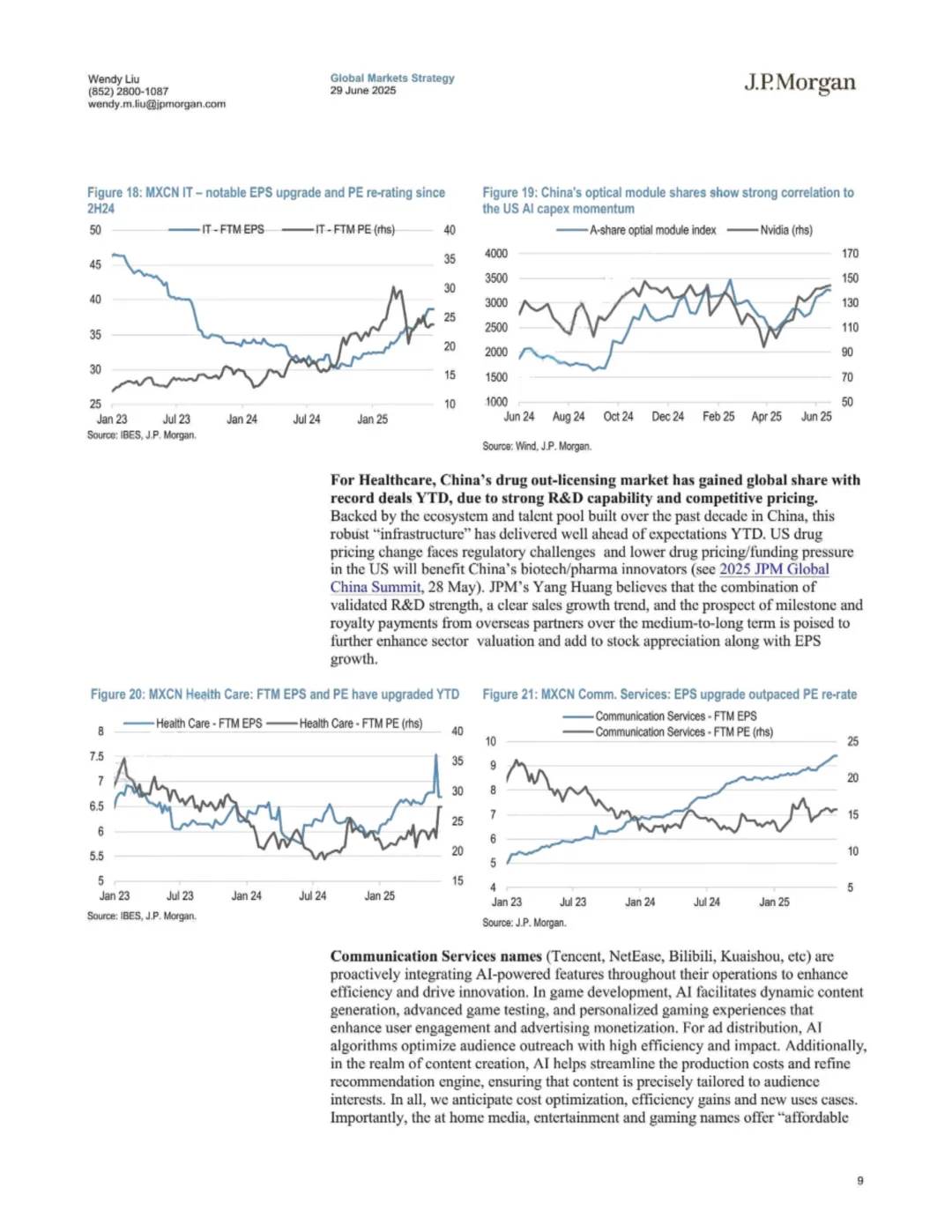

与DeepSeek时代之前相比,中国股票投资理论的一个显著差异是科技创新在推动共识每股收益展望和估值方面的作用增强。在MXCN的一级行业中,信息技术、医疗保健和通信服务已成为科技创新的领导者,同时也是年内表现最佳的行业,每股收益分别上调21%、12%和12%,远期市盈率分别重估2%、19%和10%。

中国房地产的拖累与消费信心

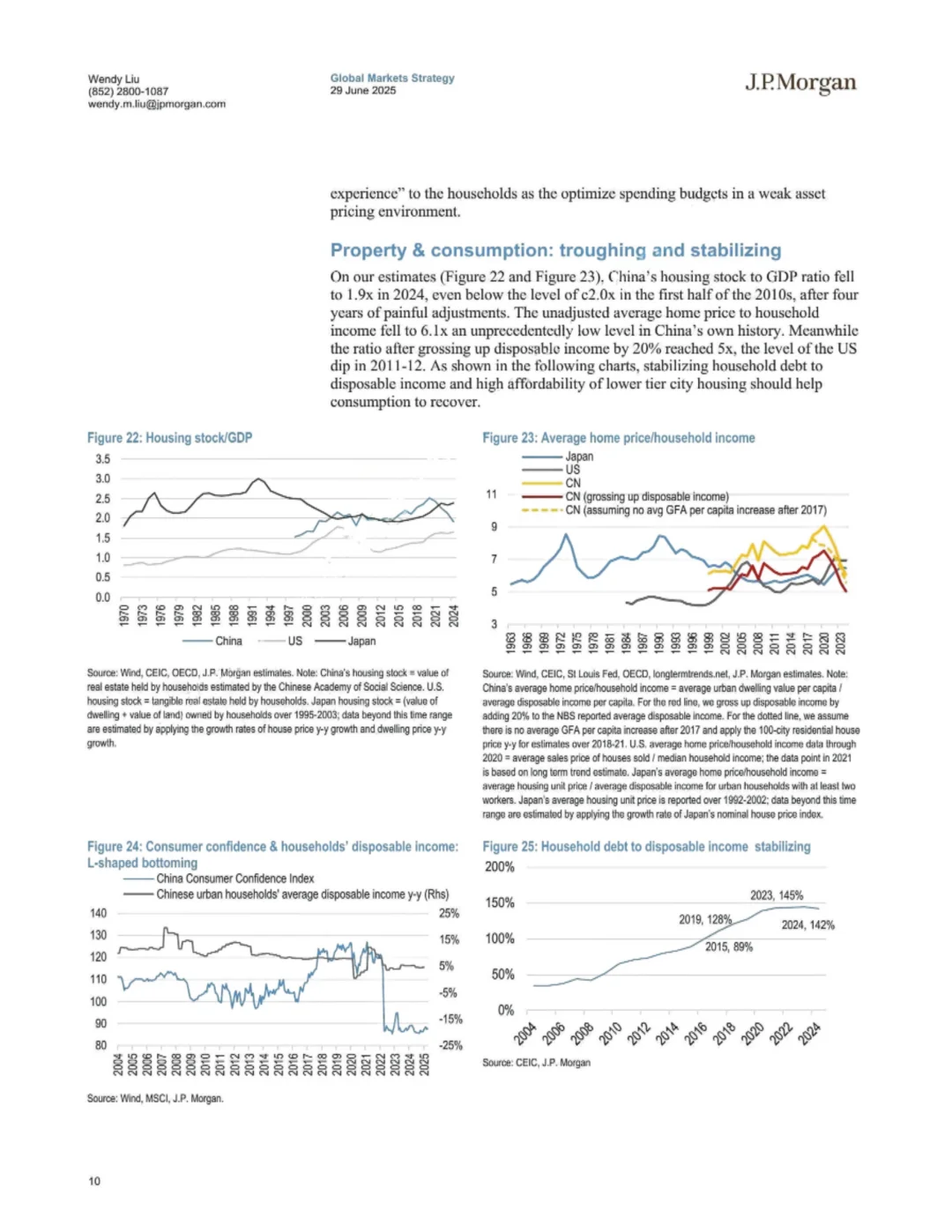

目前,共识观点认为中国房地产将在未来一段时间内继续带来通缩拖累,同时负财富效应抑制消费者信心/支出。更广泛的复苏提振房地产、金融和消费代理的论点正在讨论中。如果出现更多稳定迹象(如2025年初美中关系改善时显现的迹象),将增强中国股票的投资逻辑。

银行业开放和资本重组可能改变宏观叙事

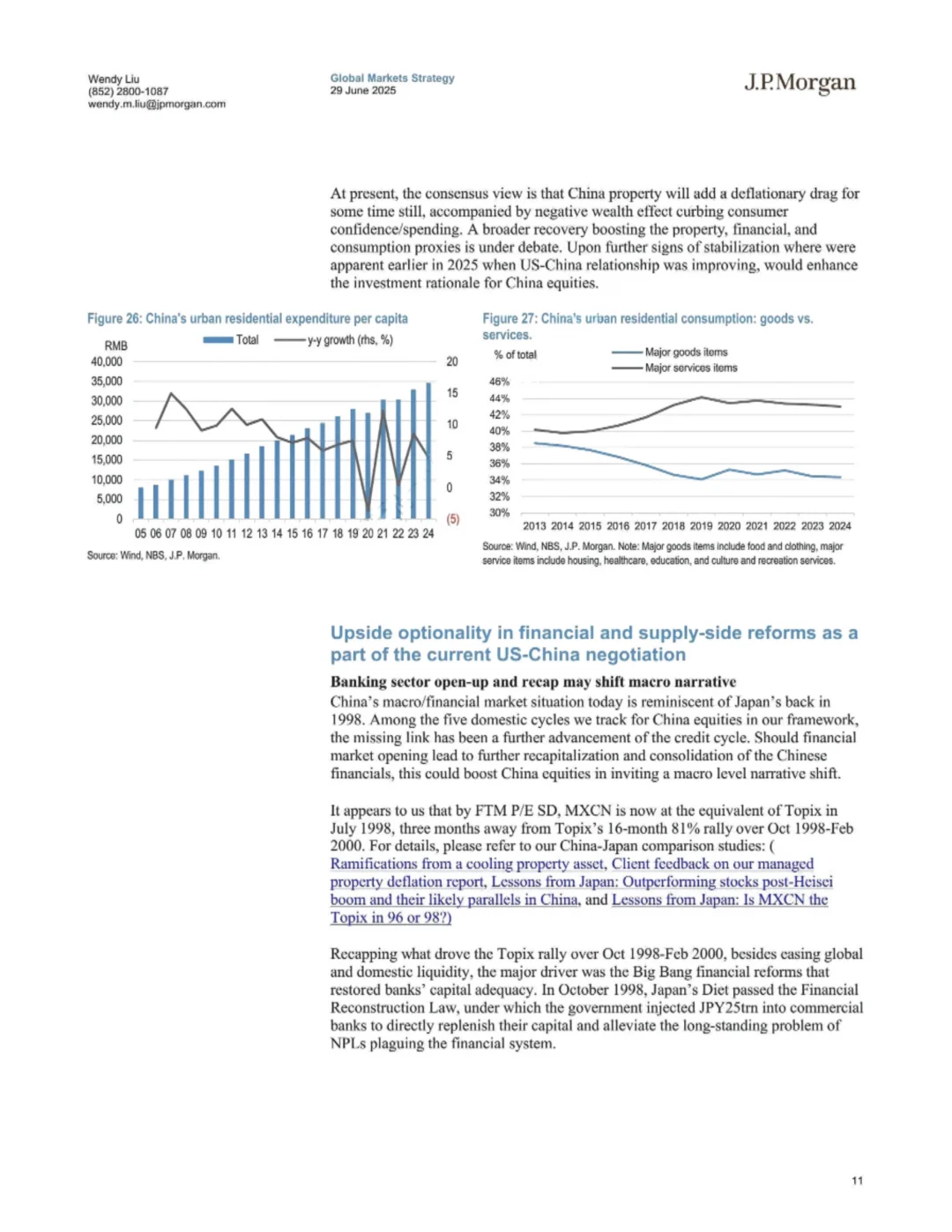

中国当前的宏观/金融市场情况让人想起1998年的日本。在我们框架中跟踪的中国股市五个国内周期中,缺失的一环是信贷周期的进一步推进。如果金融市场开放导致中国金融业进一步资本重组和整合,这可能通过引发宏观层面的叙事转变来提振中国股市。

字数限制放不下更多,需要完整了解 進 👗

摩根大通高于共识的2025年第二季度GDP预测表明7月不会有额外刺激措施。

从2024年第三季度到2025年第一季度的明显反弹...

通过精选上市公司的自下而上销售增长衡量,我们的分析显示,中国股市的商业周期在2024年第三季度触底,此前自2021年第一季度以来经历了长期低迷。在2025年第一季度,35个子行业中处于复苏和扩张阶段的比例分别上升至31%和17%,而2024年第四季度分别为23%和11%。

4月和5月出现放缓迹象...

对于中国股市,全球投资者仍持观望态度的一个共同担忧是增长的可持续性:不利的地缘ZZ风险、由于房地产拖累导致的结构性放缓(5月房价环比跌幅扩大),以及疲软的消费者信心和家庭支出。

在北京2024年9月政策转向后连续两个季度的改善之后,摩根大通的中国QMI指数在2025年4月至5月降至放缓与收缩象限的边界,主要是由于夏季季节性因素导致宏观增长势头在春季爆发后的第二季度有所缓解。

创新推动每股收益和市盈率重估的持续积极因素

与DeepSeek时代之前相比,中国股票投资理论的一个显著差异是科技创新在推动共识每股收益展望和估值方面的作用增强。在MXCN的一级行业中,信息技术、医疗保健和通信服务已成为科技创新的领导者,同时也是年内表现最佳的行业,每股收益分别上调21%、12%和12%,远期市盈率分别重估2%、19%和10%。

中国房地产的拖累与消费信心

目前,共识观点认为中国房地产将在未来一段时间内继续带来通缩拖累,同时负财富效应抑制消费者信心/支出。更广泛的复苏提振房地产、金融和消费代理的论点正在讨论中。如果出现更多稳定迹象(如2025年初美中关系改善时显现的迹象),将增强中国股票的投资逻辑。

银行业开放和资本重组可能改变宏观叙事

中国当前的宏观/金融市场情况让人想起1998年的日本。在我们框架中跟踪的中国股市五个国内周期中,缺失的一环是信贷周期的进一步推进。如果金融市场开放导致中国金融业进一步资本重组和整合,这可能通过引发宏观层面的叙事转变来提振中国股市。

字数限制放不下更多,需要完整了解 進 👗