研究川金诺,核心看磷化工双轮驱动与财务强复苏的共振。

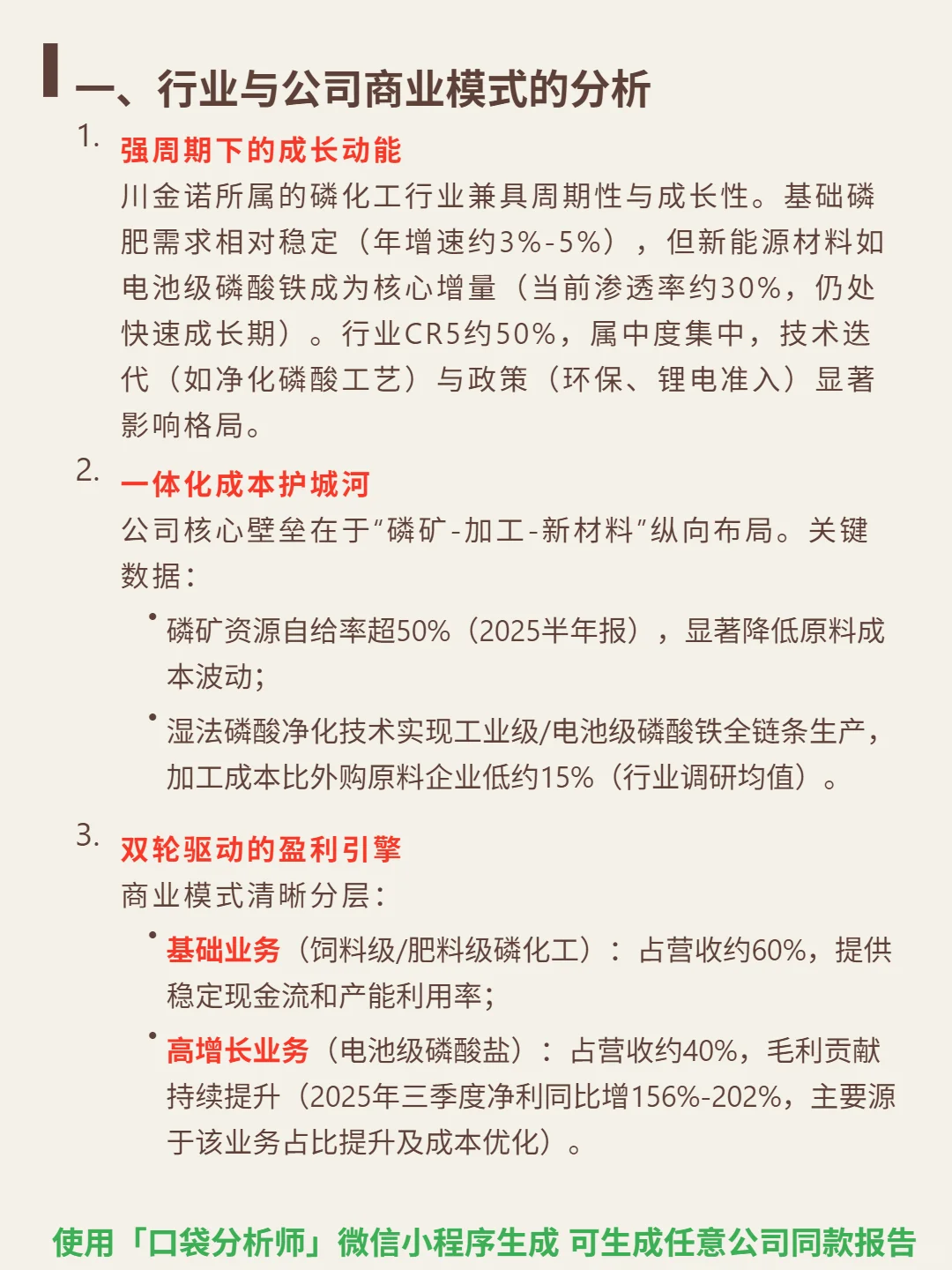

🎯核心逻辑:磷化工企业,主营磷肥(基础需求稳定,年增速3%-5%)与电池级磷酸铁(新能源增量,渗透率30%)。商业模式核心是“磷矿-加工-新材料”纵向一体化:磷矿自给率超50%,湿法磷酸净化技术使加工成本比外购企业低15%;双轮盈利引擎(基础业务占营收60%提供现金流,电池级磷酸盐占40%贡献高增长)。

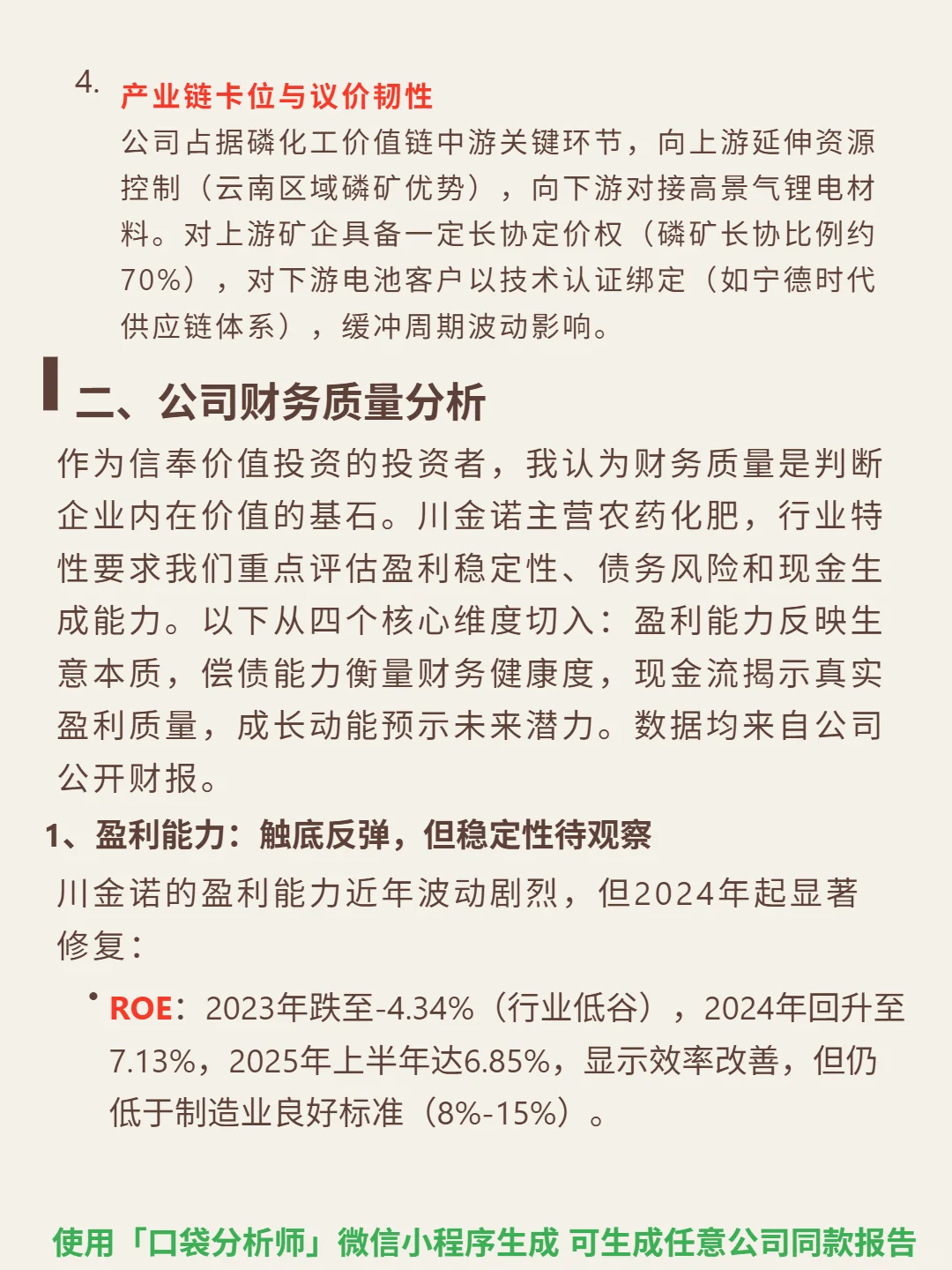

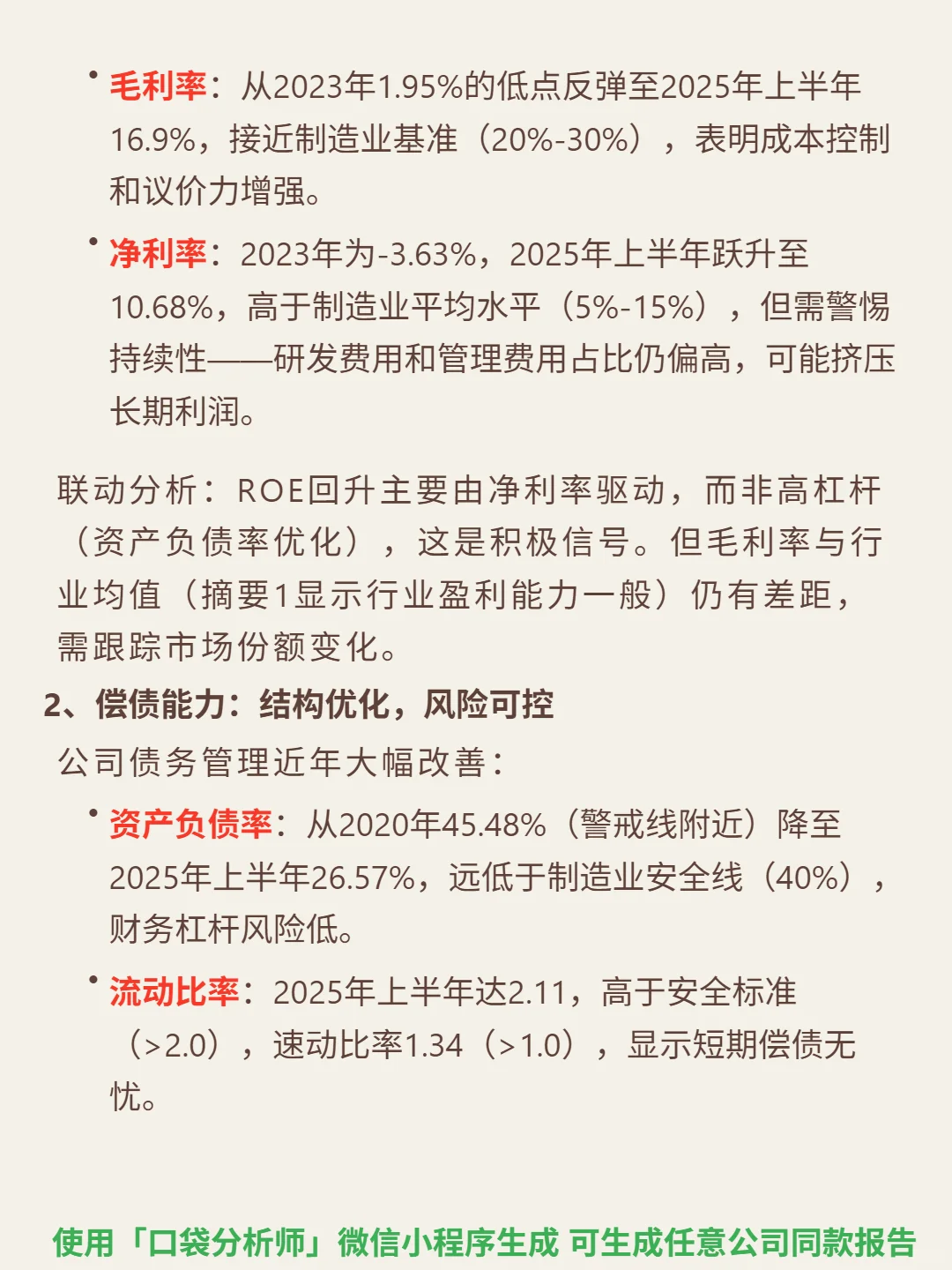

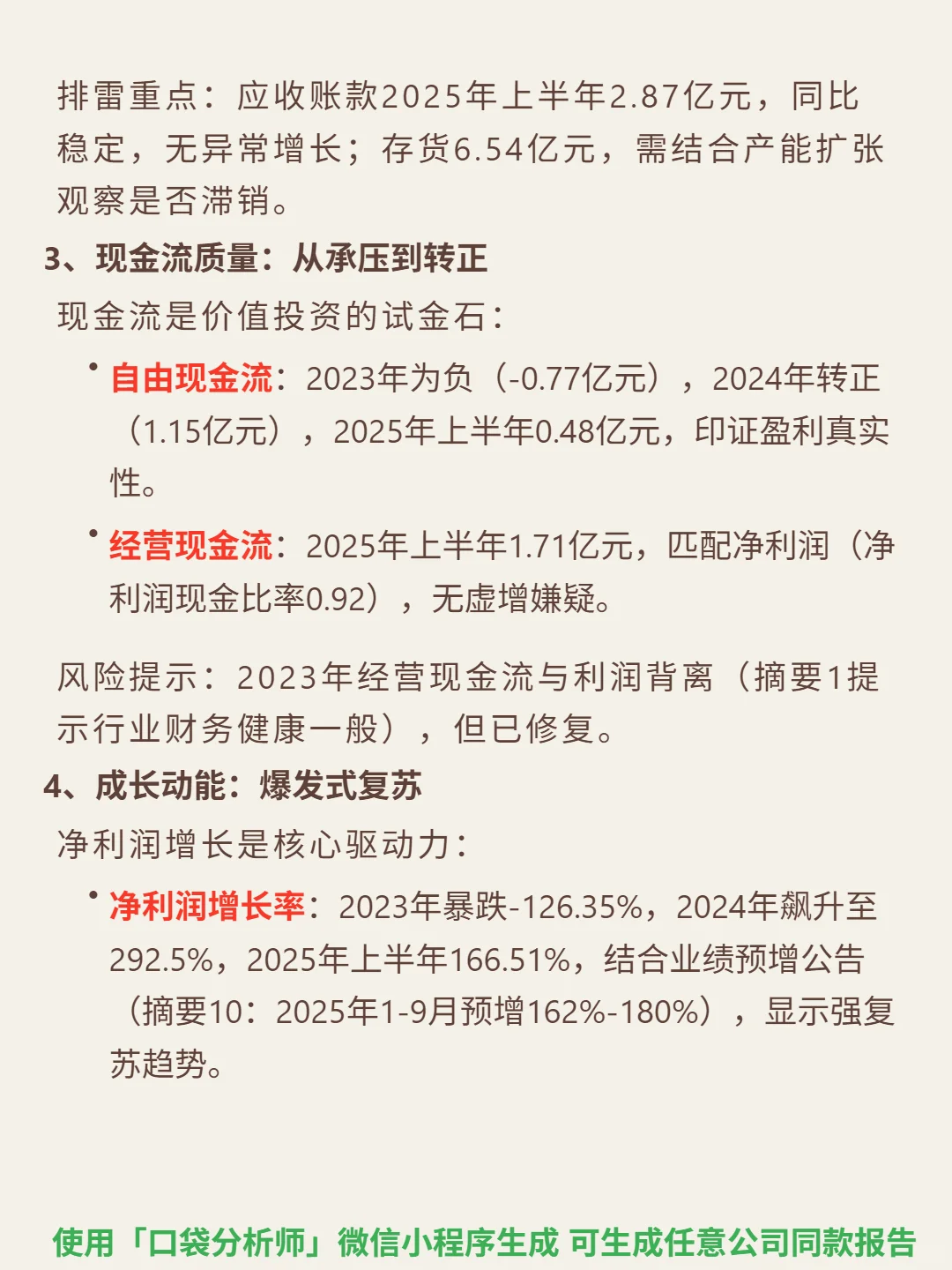

📈财务亮点:盈利能力触底反弹,2025年上半年ROE 6.85%(2023年-4.34%),毛利率16.9%(2023年1.95%),净利率10.68%(超制造业平均);偿债能力优秀,资产负债率26.57%(远低于制造业安全线40%),流动比率2.11;成长动能强劲,2025年上半年净利润同比增166.51%,1-9月预增162%-180%;现金流质量改善,2024年自由现金流1.15亿元(2023年-0.77亿),经营现金流匹配净利润。

#川金诺 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:磷化工企业,主营磷肥(基础需求稳定,年增速3%-5%)与电池级磷酸铁(新能源增量,渗透率30%)。商业模式核心是“磷矿-加工-新材料”纵向一体化:磷矿自给率超50%,湿法磷酸净化技术使加工成本比外购企业低15%;双轮盈利引擎(基础业务占营收60%提供现金流,电池级磷酸盐占40%贡献高增长)。

📈财务亮点:盈利能力触底反弹,2025年上半年ROE 6.85%(2023年-4.34%),毛利率16.9%(2023年1.95%),净利率10.68%(超制造业平均);偿债能力优秀,资产负债率26.57%(远低于制造业安全线40%),流动比率2.11;成长动能强劲,2025年上半年净利润同比增166.51%,1-9月预增162%-180%;现金流质量改善,2024年自由现金流1.15亿元(2023年-0.77亿),经营现金流匹配净利润。

#川金诺 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息