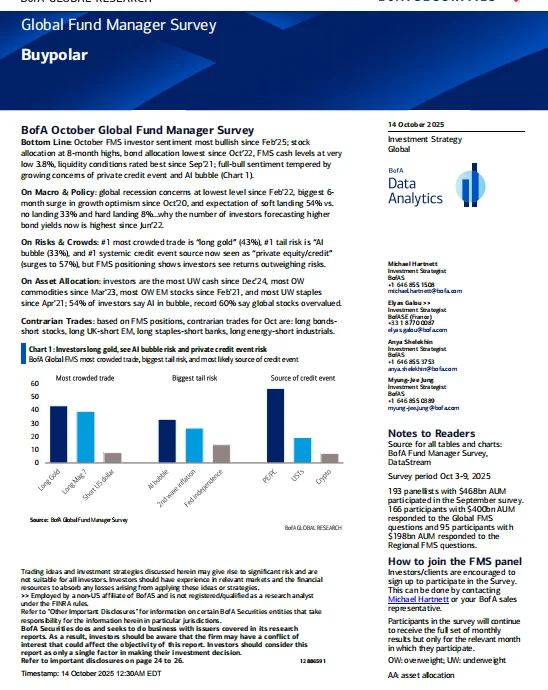

今天分享一份美银证券【全球基金经理调查】的研报。美银证券于10月初进行,覆盖166位基金经理(AUM 4000亿美元)。调查显示,投资者情绪升至8个月高点,但乐观之中潜藏对结构性风险的深度担忧。

一、核心情绪与配置

市场情绪呈现“风险偏好提升”与“谨慎信号显现”的二元格局。

◆ 情绪指标:综合情绪指数升至5.8,为2月以来最高。

◆ 现金水平:降至3.8%,触及美银“卖出”信号阈值。

◆ 资产轮动:股票配置(净超配32%)达8个月高点;债券配置(净低配24%)创2022年10月以来新低。

二、宏观预期与风险识别

经济软着陆成为主流预期,但风险认知发生显著变化。

— 经济前景:54%投资者预期“软着陆”,衰退预期降至2022年2月以来最低。

— 头号尾部风险:“AI股票泡沫”(33%),首次登顶风险榜单。

— 系统性风险源:“私人股权/信贷”(57%),被视为最可能引发信用事件的领域。

三、拥挤交易与资产偏好

市场交易结构显示共识高度集中,或酝酿反转动能。

◆ 最拥挤交易:“做多黄金”(43%)超越“做多科技七巨头”(39%)。

◆ 区域配置:新兴市场股票配置(净超配46%)升至2021年2月以来最高。

◆ 板块轮动:10月增持新兴市场、美股、公用事业;减持债券、必需消费品。

四、投资者启示与策略考量

当前市场处于情绪高涨与风险累积的微妙平衡点。

反向指标警示:极低的现金水平是传统的逆向“卖出”信号,提示短期回调风险。

共识的悖论:尽管认定AI存在泡沫,但过半经理承认其已在提升生产效率,预示板块内部分化将加剧。

风险转移:私人信贷被认定为最大系统性风险源,需警惕非公开市场流动性风险的传导。

五、结论

美银调查揭示了市场共识的脆弱性。在情绪指标触及极端水平时,保持纪律比追逐趋势更为重要。当前环境下,是继续跟随拥挤交易,还是为潜在的风格轮动做好准备,将是决定下一阶段回报的关键。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#基金 #基金经理 #基金经理调查 #研报 #美银 #宏观经济 #高盛 #美股 #港股

一、核心情绪与配置

市场情绪呈现“风险偏好提升”与“谨慎信号显现”的二元格局。

◆ 情绪指标:综合情绪指数升至5.8,为2月以来最高。

◆ 现金水平:降至3.8%,触及美银“卖出”信号阈值。

◆ 资产轮动:股票配置(净超配32%)达8个月高点;债券配置(净低配24%)创2022年10月以来新低。

二、宏观预期与风险识别

经济软着陆成为主流预期,但风险认知发生显著变化。

— 经济前景:54%投资者预期“软着陆”,衰退预期降至2022年2月以来最低。

— 头号尾部风险:“AI股票泡沫”(33%),首次登顶风险榜单。

— 系统性风险源:“私人股权/信贷”(57%),被视为最可能引发信用事件的领域。

三、拥挤交易与资产偏好

市场交易结构显示共识高度集中,或酝酿反转动能。

◆ 最拥挤交易:“做多黄金”(43%)超越“做多科技七巨头”(39%)。

◆ 区域配置:新兴市场股票配置(净超配46%)升至2021年2月以来最高。

◆ 板块轮动:10月增持新兴市场、美股、公用事业;减持债券、必需消费品。

四、投资者启示与策略考量

当前市场处于情绪高涨与风险累积的微妙平衡点。

反向指标警示:极低的现金水平是传统的逆向“卖出”信号,提示短期回调风险。

共识的悖论:尽管认定AI存在泡沫,但过半经理承认其已在提升生产效率,预示板块内部分化将加剧。

风险转移:私人信贷被认定为最大系统性风险源,需警惕非公开市场流动性风险的传导。

五、结论

美银调查揭示了市场共识的脆弱性。在情绪指标触及极端水平时,保持纪律比追逐趋势更为重要。当前环境下,是继续跟随拥挤交易,还是为潜在的风格轮动做好准备,将是决定下一阶段回报的关键。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#基金 #基金经理 #基金经理调查 #研报 #美银 #宏观经济 #高盛 #美股 #港股