今天分享一份高盛关于阿里巴巴的最新研报。阿里巴巴ADR年初至今上涨87%,但近期从高点回落两位数百分比。高盛在股价波动与市场分歧背景下,重新梳理牛熊叙事,引入AI云资本开支与收入转换分析框架,上调目标价。

一、核心观点:AI云驱动价值重估

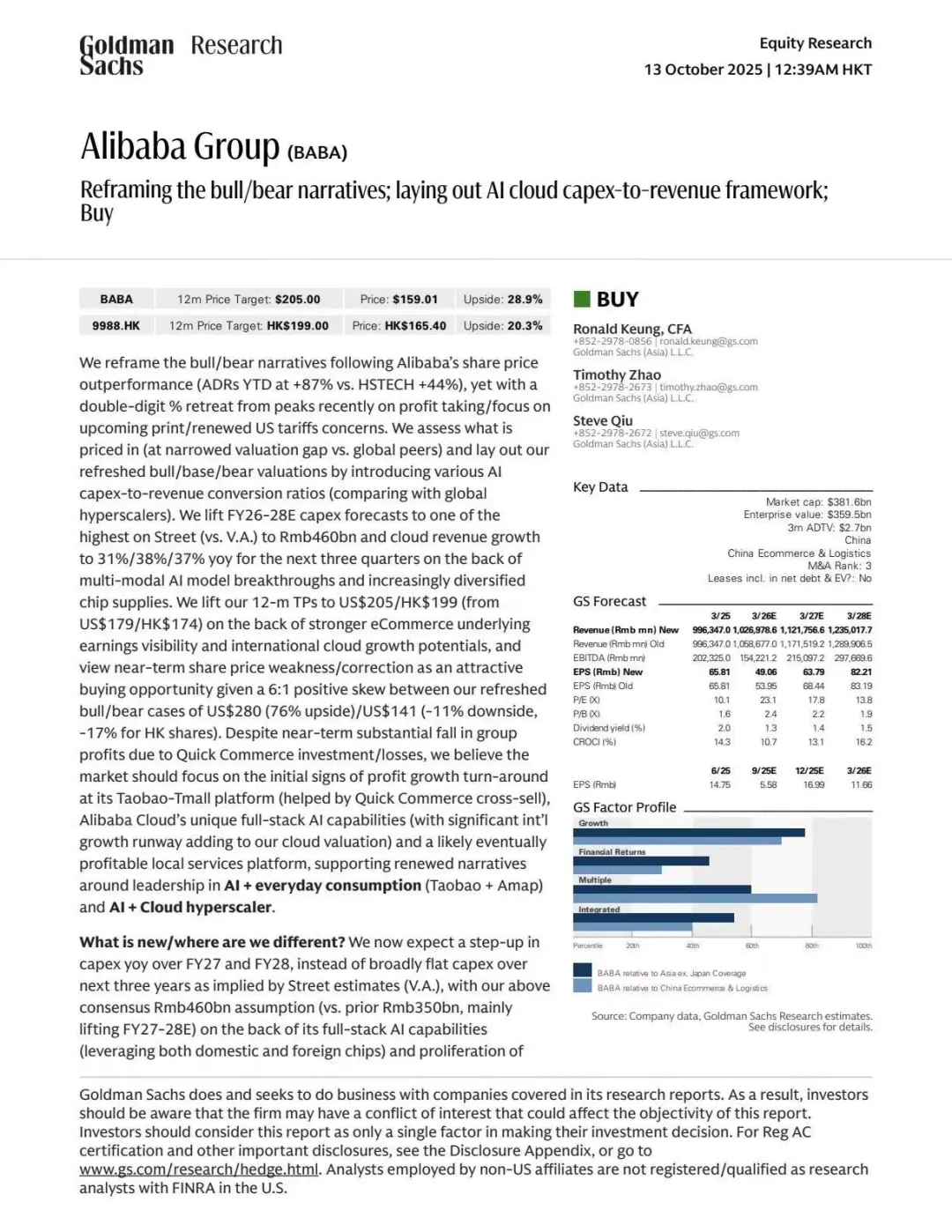

◆ 资本开支大幅上调:将FY26-28E总资本支出预测上调至4600亿元(此前为3500亿元),为市场最高预期之一

◆ 云收入增长加速:预计未来三季云收入同比增长31%/38%/37%,FY26-28E年增长至33%/29%/19%

◆ 全栈AI能力支撑:多模态模型突破与芯片供应多元化推动增长,滞后美国超大规模云厂商约2年

二、估值框架:AI资本开支转化效率

高盛引入AI资本开支对收入转换率分析框架,通过滚动12个月增量云收入与资本支出比值评估增长效率:

— 基准情景:资本支出4600亿元,转换率0.2-0.3,云收入增长34%/30%/20%

— 牛市情景:资本支出5500亿元,转换率>0.3,云收入增长41%/33%/30%

— 熊市情景:资本支出3800亿元,转换率<0.2,云收入增长25%/25%/17%

三、业务亮点:全栈能力与国际扩张

◆ 云估值提升:阿里云估值从每股43美元升至54美元,目标倍数从4倍提至5倍

◆ 国际业务被低估:预计FY28E国际收入贡献将达1/4,目前定价较国内溢价31%

◆ 成本优势:中国数据中心建设成本仅为美国的60-70%,电力成本较低

四、电商业务:即时零售的权衡

— 短期利润承压:9月季度集团EBITA预计同比下滑80%,主要受即时零售投资影响

— 长期协同价值:即时零售中期为CMR增长贡献2-3个百分点,长期达5-10个百分点

— 市场份额展望:预计外卖+即时零售最终格局为美团/阿里/京东=5:4:1

五、投资者启示:把握AI转型窗口

高盛认为当前市场低估了阿里云国际增长潜力与全栈AI能力的货币化路径。牛熊情景隐含6:1上行/下行风险比(牛市280美元vs熊市141美元),近期股价调整为布局机会。核心在于识别阿里从电商平台向“AI+日常消费”与“AI+云超大规模”双重叙事的转型价值,其资本开支效率与云业务国际扩张进度将成为关键跟踪指标。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#阿里巴巴 #ai #研报 #ai转型 #研究报告 #电商 #研报 #高盛 #美股 #60天学理财

一、核心观点:AI云驱动价值重估

◆ 资本开支大幅上调:将FY26-28E总资本支出预测上调至4600亿元(此前为3500亿元),为市场最高预期之一

◆ 云收入增长加速:预计未来三季云收入同比增长31%/38%/37%,FY26-28E年增长至33%/29%/19%

◆ 全栈AI能力支撑:多模态模型突破与芯片供应多元化推动增长,滞后美国超大规模云厂商约2年

二、估值框架:AI资本开支转化效率

高盛引入AI资本开支对收入转换率分析框架,通过滚动12个月增量云收入与资本支出比值评估增长效率:

— 基准情景:资本支出4600亿元,转换率0.2-0.3,云收入增长34%/30%/20%

— 牛市情景:资本支出5500亿元,转换率>0.3,云收入增长41%/33%/30%

— 熊市情景:资本支出3800亿元,转换率<0.2,云收入增长25%/25%/17%

三、业务亮点:全栈能力与国际扩张

◆ 云估值提升:阿里云估值从每股43美元升至54美元,目标倍数从4倍提至5倍

◆ 国际业务被低估:预计FY28E国际收入贡献将达1/4,目前定价较国内溢价31%

◆ 成本优势:中国数据中心建设成本仅为美国的60-70%,电力成本较低

四、电商业务:即时零售的权衡

— 短期利润承压:9月季度集团EBITA预计同比下滑80%,主要受即时零售投资影响

— 长期协同价值:即时零售中期为CMR增长贡献2-3个百分点,长期达5-10个百分点

— 市场份额展望:预计外卖+即时零售最终格局为美团/阿里/京东=5:4:1

五、投资者启示:把握AI转型窗口

高盛认为当前市场低估了阿里云国际增长潜力与全栈AI能力的货币化路径。牛熊情景隐含6:1上行/下行风险比(牛市280美元vs熊市141美元),近期股价调整为布局机会。核心在于识别阿里从电商平台向“AI+日常消费”与“AI+云超大规模”双重叙事的转型价值,其资本开支效率与云业务国际扩张进度将成为关键跟踪指标。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#阿里巴巴 #ai #研报 #ai转型 #研究报告 #电商 #研报 #高盛 #美股 #60天学理财