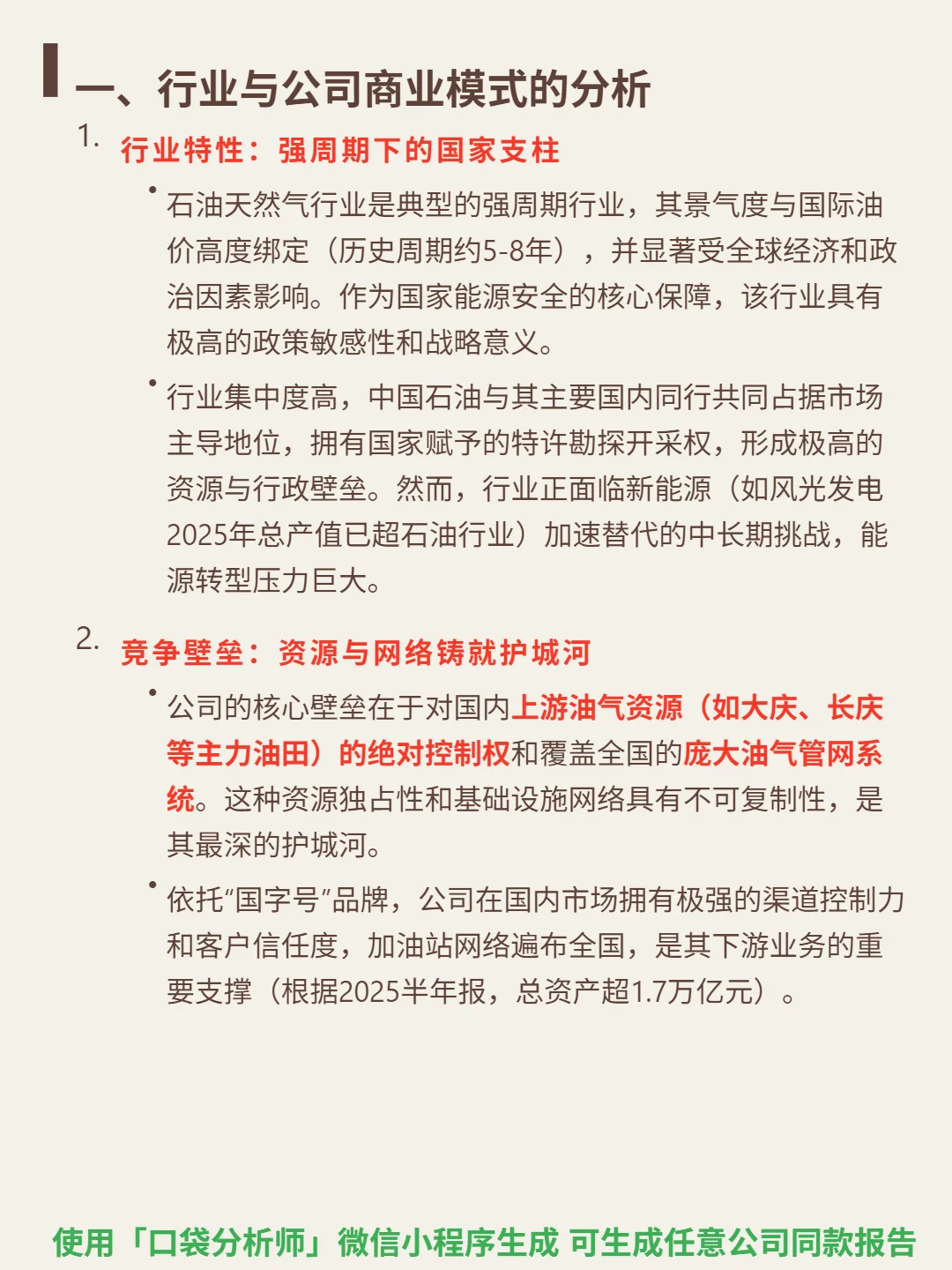

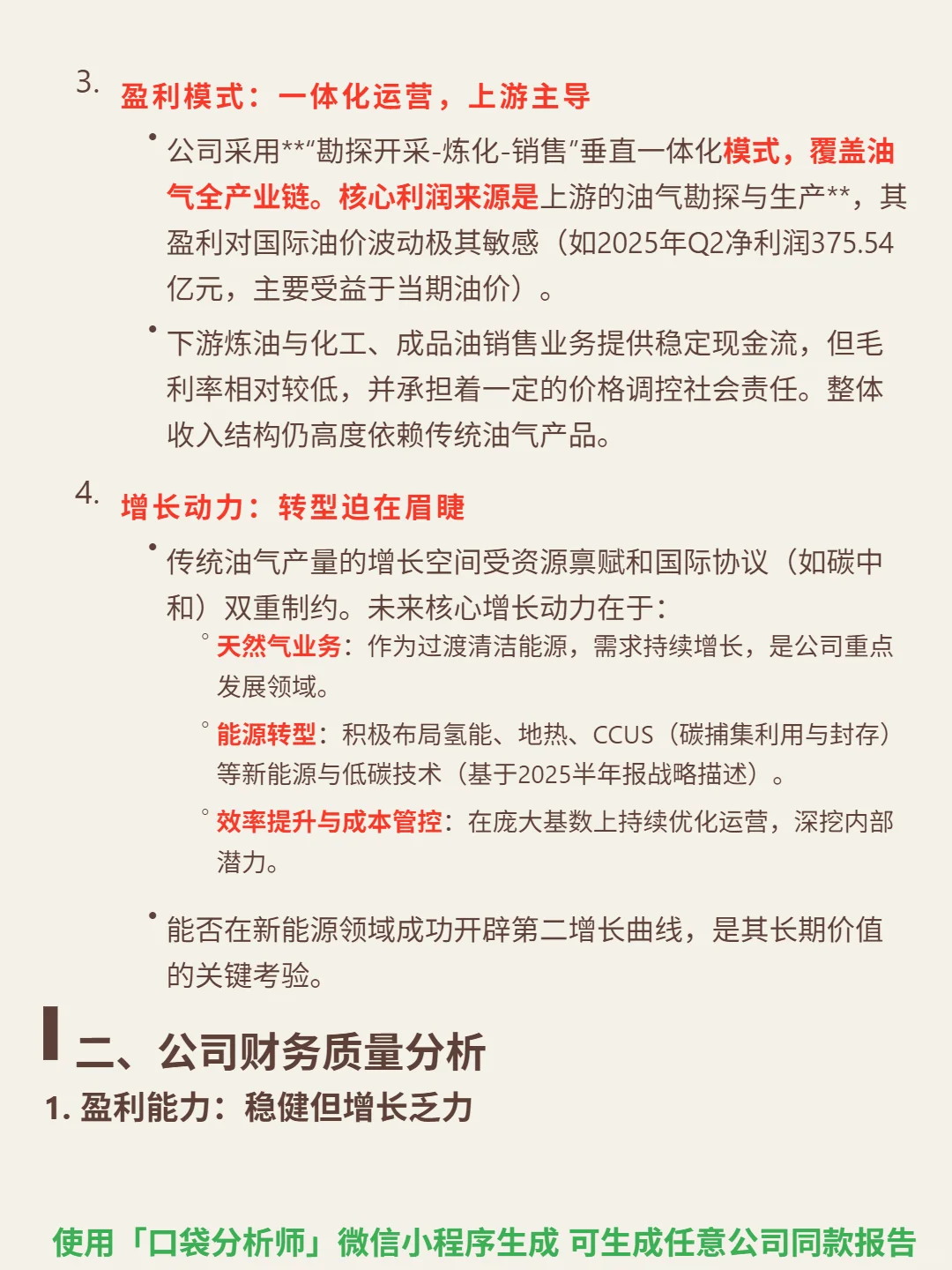

研究中国石油,核心矛盾在于强周期行业的传统优势与能源转型的长期压力。

🎯 核心逻辑:行业是强周期(与油价高度绑定,5-8年周期)、国家支柱(政策敏感,战略意义),但2025年风光发电总产值已超石油,面临新能源替代压力;公司壁垒是上游油气资源(大庆、长庆等)控制权和全国油气管网,不可复制;盈利模式为“勘探开采-炼化-销售”一体化,上游主导利润,下游提供稳定现金流;增长依赖天然气业务、氢能/CCUS等新能源转型、成本管控,转型成败决定长期价值。

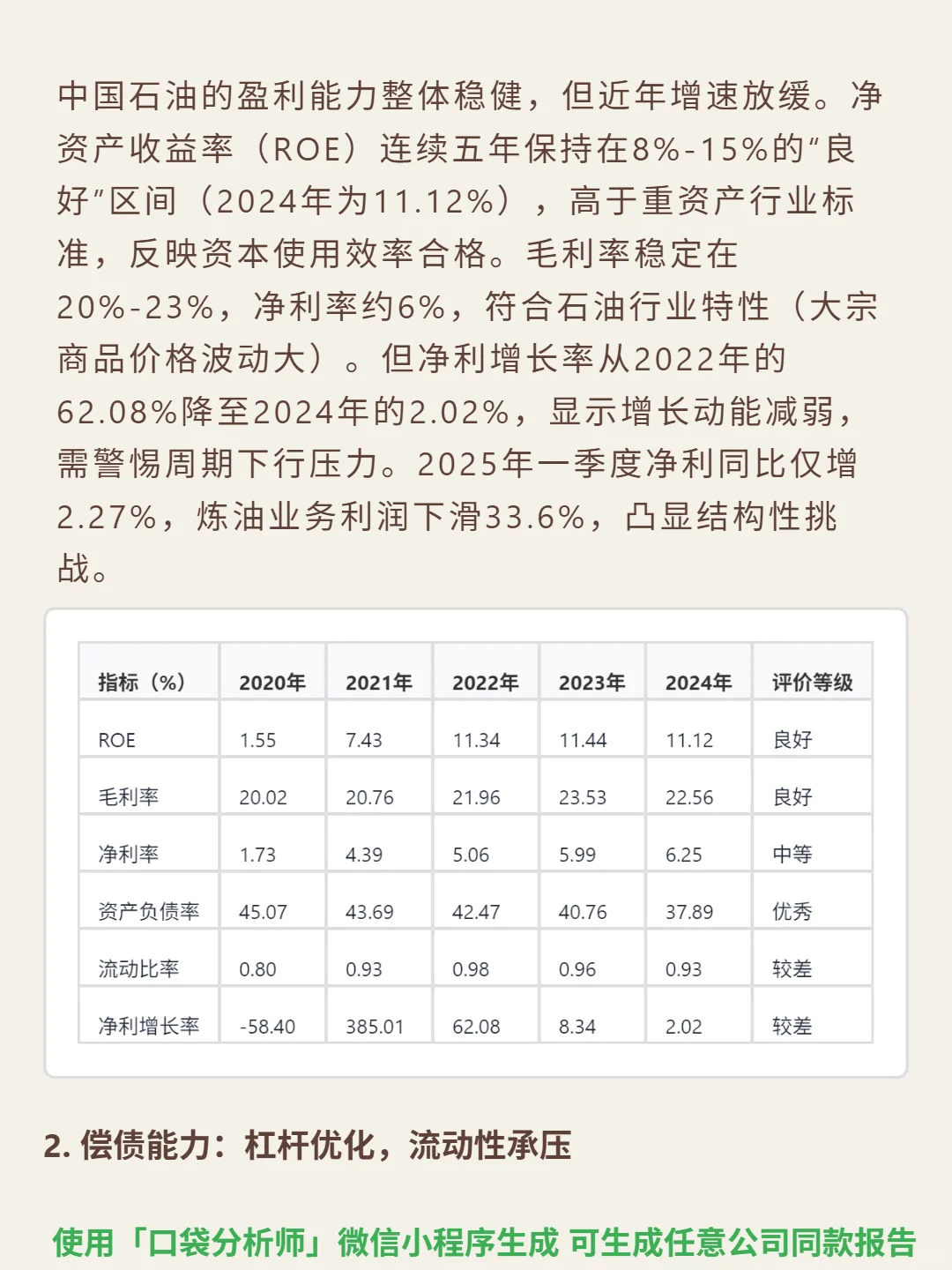

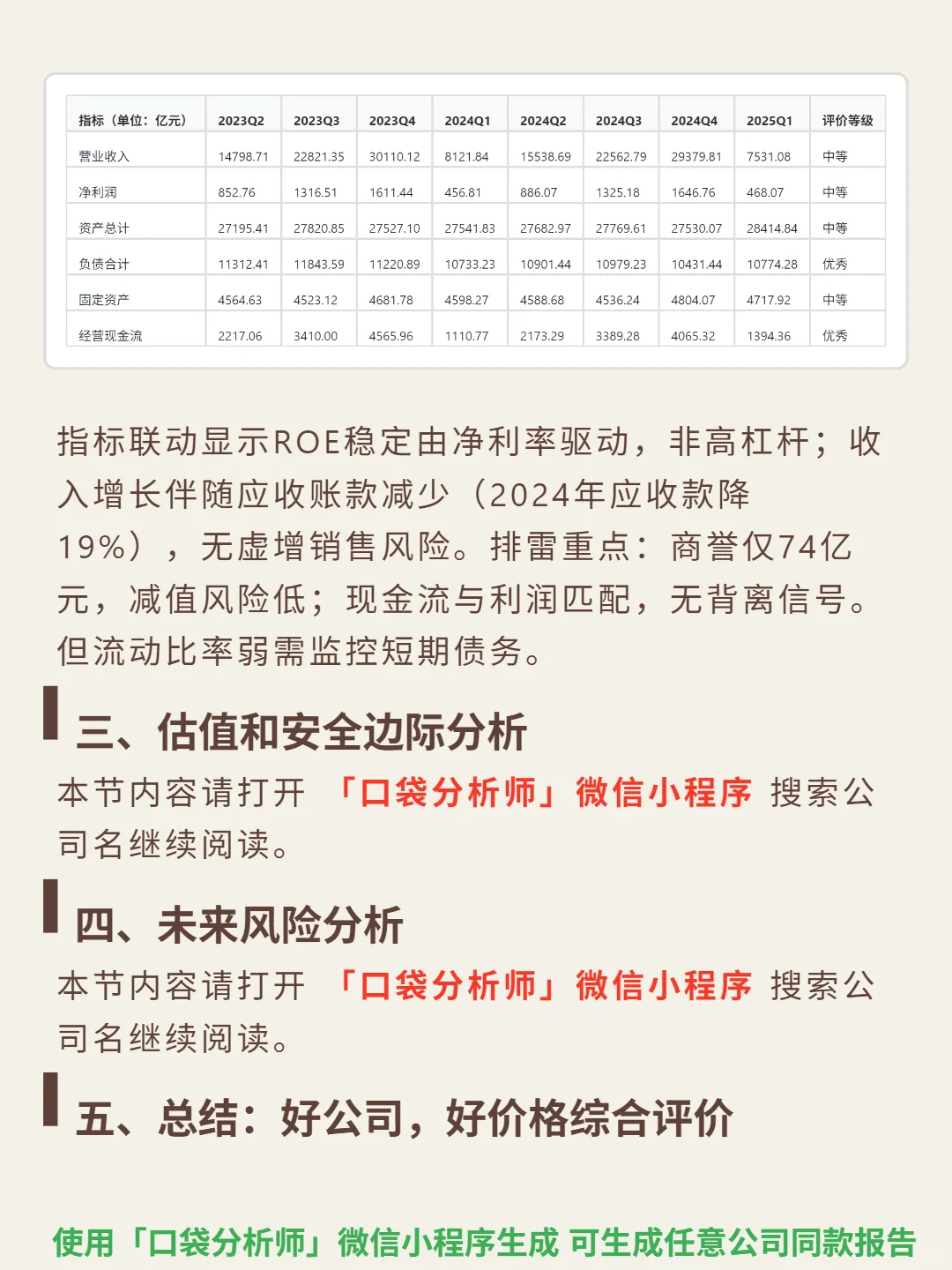

📈 财务亮点:ROE连续五年8%-15%(2024年11.12%),毛利率20%-23%,净利率约6%;资产负债率37.89%(优秀),自由现金流连续五年为正(2024年882.74亿);但净利增长率从2022年62.08%降至2024年2.02%,2025Q1仅增2.27%;流动比率0.93(较差),短期偿债能力承压;股息率5%-7%,股东回报稳定。

#中国石油 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:行业是强周期(与油价高度绑定,5-8年周期)、国家支柱(政策敏感,战略意义),但2025年风光发电总产值已超石油,面临新能源替代压力;公司壁垒是上游油气资源(大庆、长庆等)控制权和全国油气管网,不可复制;盈利模式为“勘探开采-炼化-销售”一体化,上游主导利润,下游提供稳定现金流;增长依赖天然气业务、氢能/CCUS等新能源转型、成本管控,转型成败决定长期价值。

📈 财务亮点:ROE连续五年8%-15%(2024年11.12%),毛利率20%-23%,净利率约6%;资产负债率37.89%(优秀),自由现金流连续五年为正(2024年882.74亿);但净利增长率从2022年62.08%降至2024年2.02%,2025Q1仅增2.27%;流动比率0.93(较差),短期偿债能力承压;股息率5%-7%,股东回报稳定。

#中国石油 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息