研究光伏这类技术迭代快的行业,信息差和效率差直接决定决策质量。以前翻财报、行业研报至少花3天,现在用对了分析工具,3分钟就能抓住核心矛盾。

刚用工具生成的隆基绿能深度报告,核心结论整理如下:

🎯 核心逻辑:光伏行业仍处高成长赛道(渗透率不足20%),但产能过剩引发价格战。隆基的壁垒在于十年超123亿研发投入(行业第一)和1387项专利,正从组件制造商向“绿电+绿氢”能源服务商转型,不过短期受价格战冲击显著。

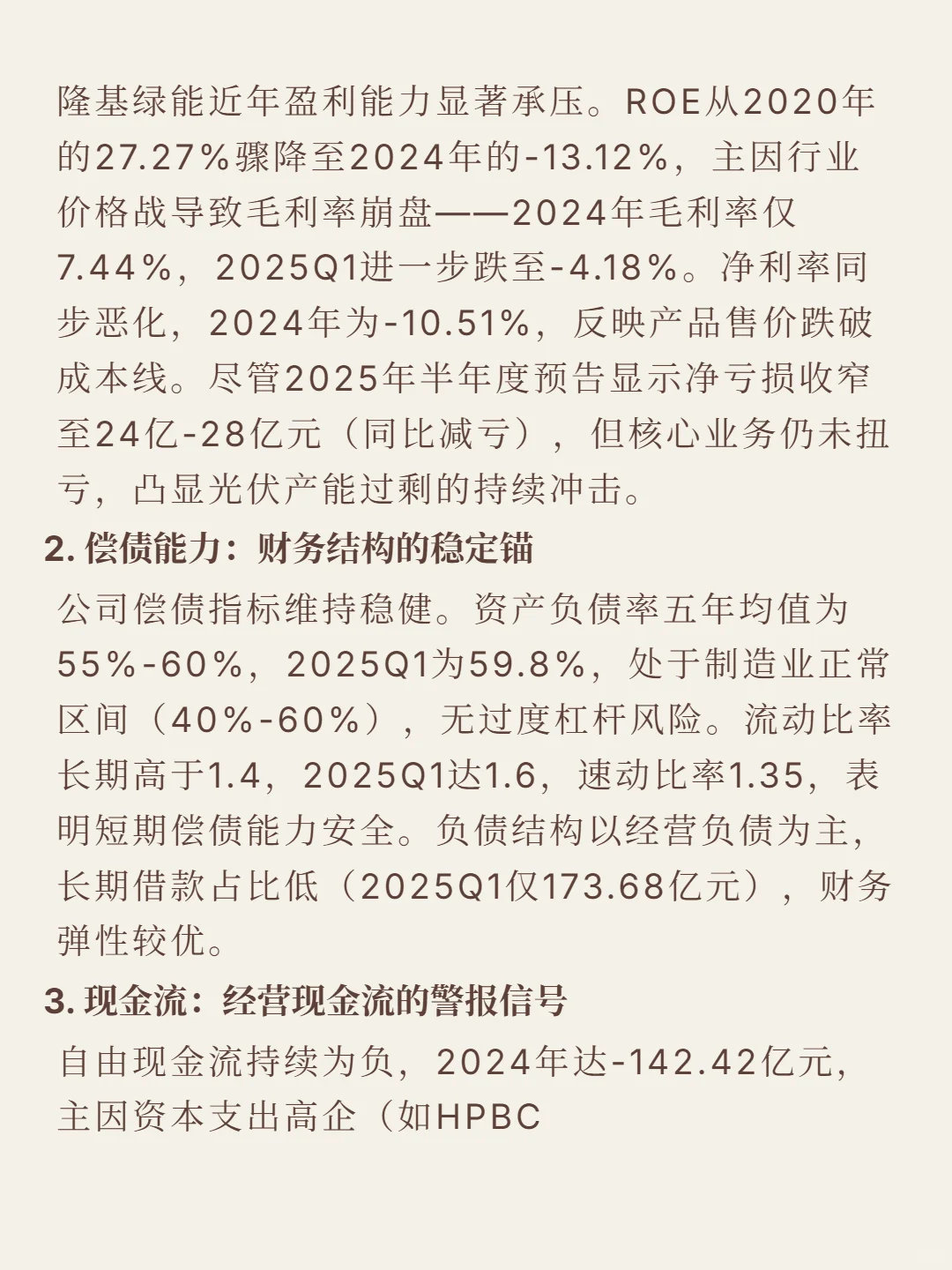

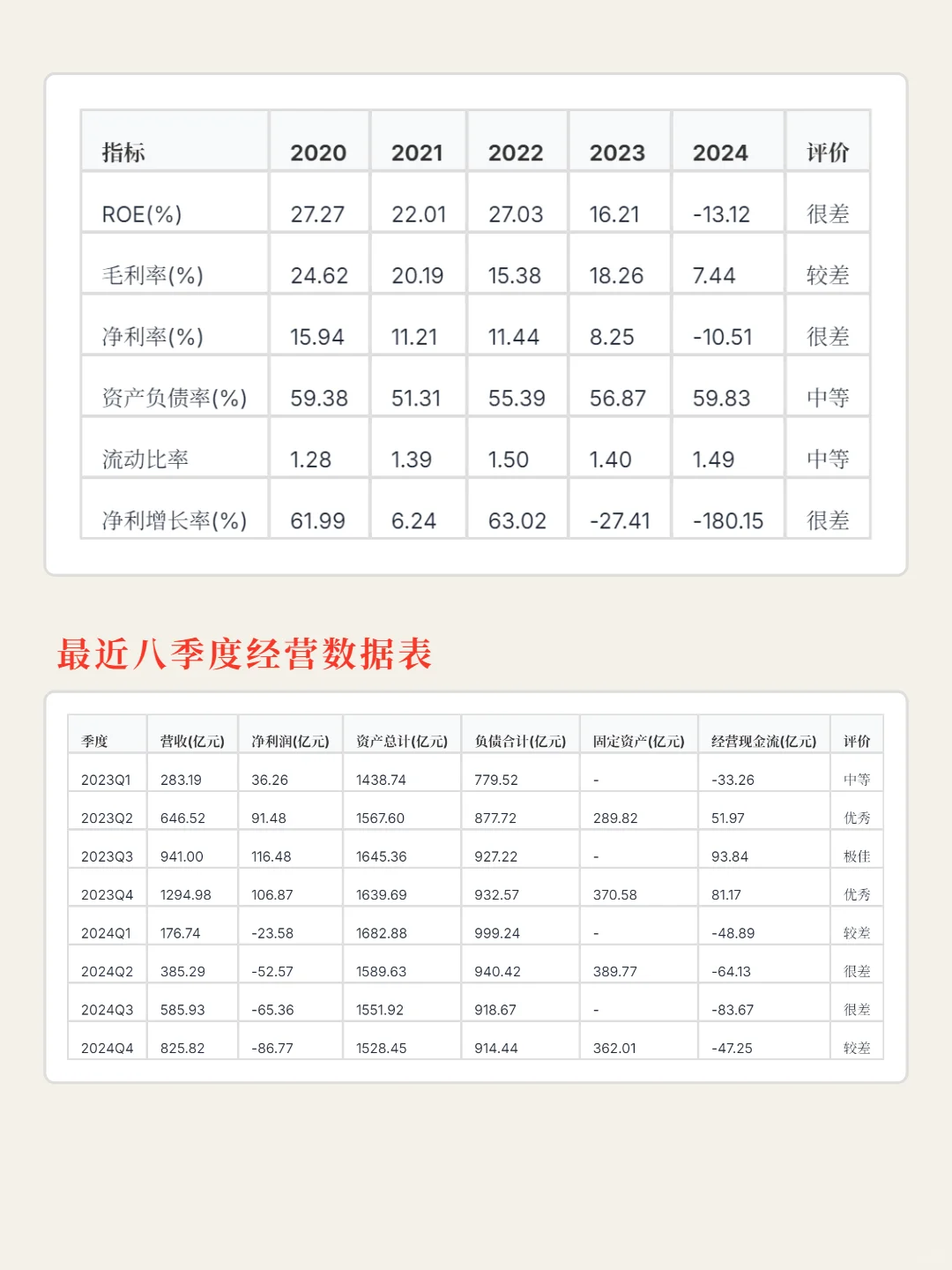

📈 财务数据直击要害:ROE从2020年27.27%骤降至2024年-13.12%,毛利率7.44%、净利率-10.51%(已跌破成本线),2024年自由现金流-142亿,盈利恶化超预期。但负债结构稳健(资产负债率59.8%,流动比率1.6),短期偿债无虞。

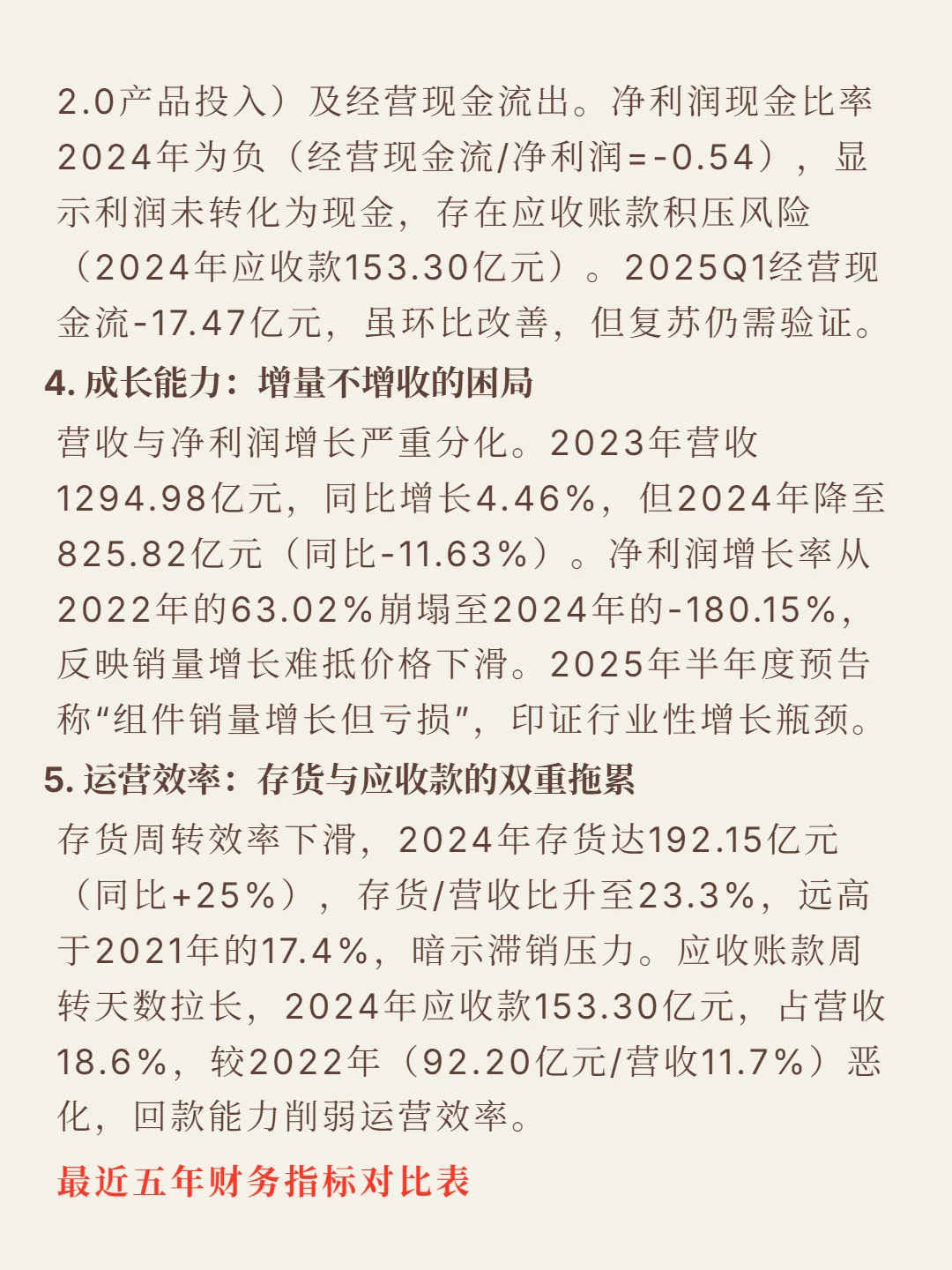

🛠️ 运营风险需警惕:存货同比增25%至192亿(占营收23.3%),应收账款153亿(占营收18.6%),周转效率双降,反映产品滞销和回款压力。

💰 未来关键看两点:组件销量增长能否持续(2025H1预告销量增但仍亏损),以及绿电+绿氢业务的放量速度,这决定能否走出价格战泥潭。

完整报告里还有估值高低判断(当前是机会还是陷阱?)、未来风险提示(哪些潜在问题需要提前规避?),以及是否符合好公司+好价格的综合评价。打开【口袋分析师】小程序即可获取完整报告。

#隆基绿能 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

刚用工具生成的隆基绿能深度报告,核心结论整理如下:

🎯 核心逻辑:光伏行业仍处高成长赛道(渗透率不足20%),但产能过剩引发价格战。隆基的壁垒在于十年超123亿研发投入(行业第一)和1387项专利,正从组件制造商向“绿电+绿氢”能源服务商转型,不过短期受价格战冲击显著。

📈 财务数据直击要害:ROE从2020年27.27%骤降至2024年-13.12%,毛利率7.44%、净利率-10.51%(已跌破成本线),2024年自由现金流-142亿,盈利恶化超预期。但负债结构稳健(资产负债率59.8%,流动比率1.6),短期偿债无虞。

🛠️ 运营风险需警惕:存货同比增25%至192亿(占营收23.3%),应收账款153亿(占营收18.6%),周转效率双降,反映产品滞销和回款压力。

💰 未来关键看两点:组件销量增长能否持续(2025H1预告销量增但仍亏损),以及绿电+绿氢业务的放量速度,这决定能否走出价格战泥潭。

完整报告里还有估值高低判断(当前是机会还是陷阱?)、未来风险提示(哪些潜在问题需要提前规避?),以及是否符合好公司+好价格的综合评价。打开【口袋分析师】小程序即可获取完整报告。

#隆基绿能 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息