研究中国交建,核心看政策寡头格局下的盈利质量与风险平衡。

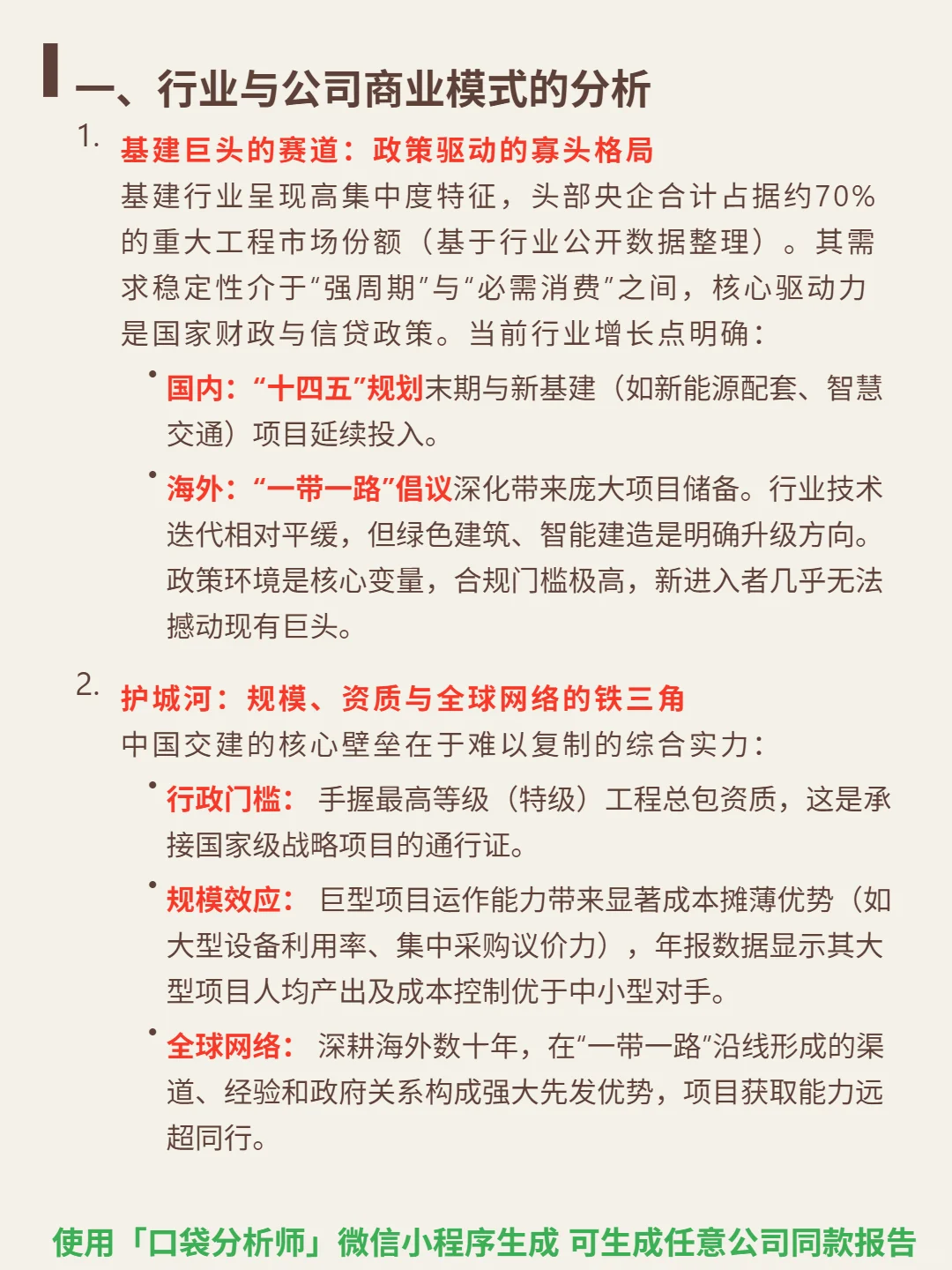

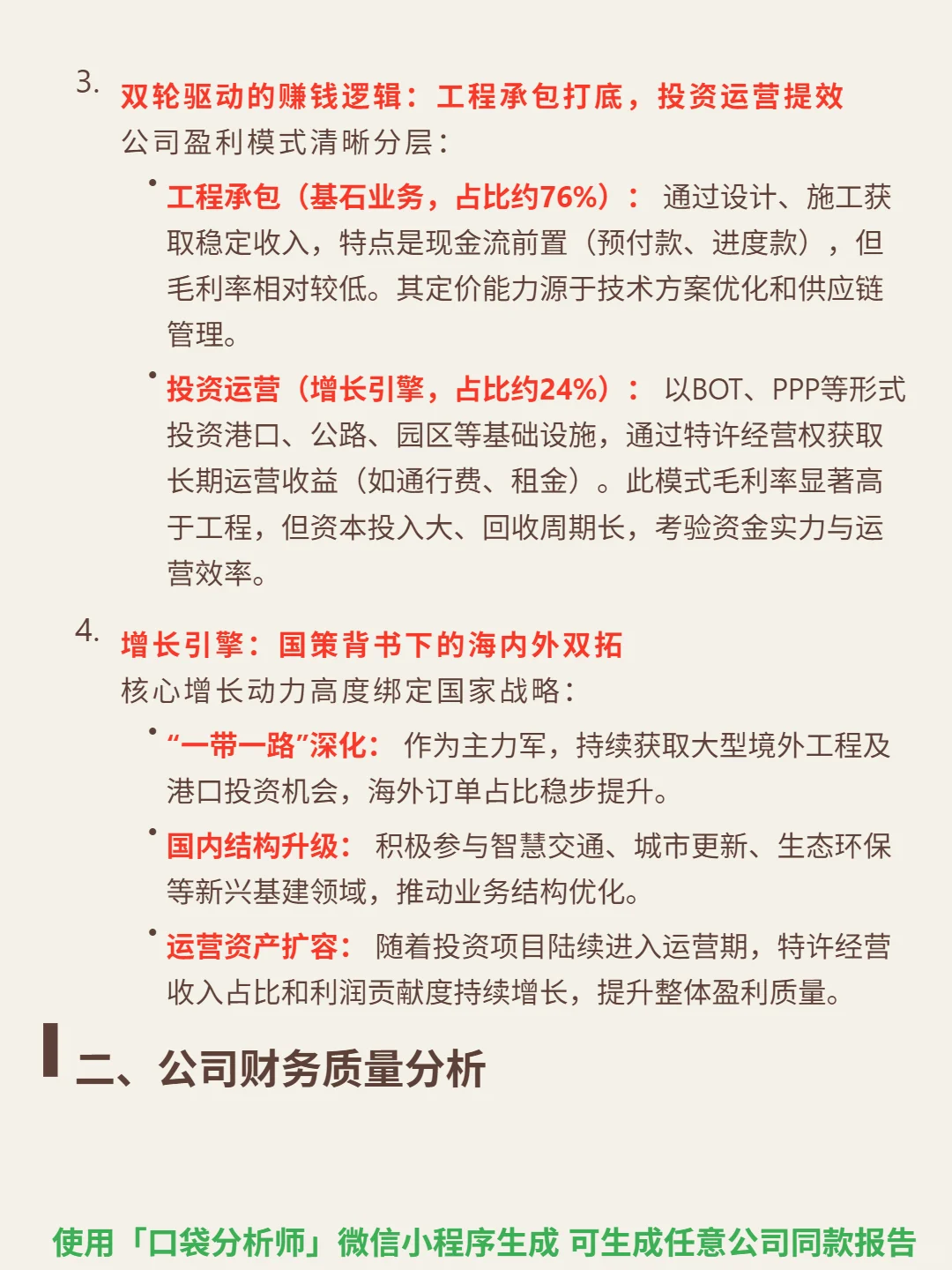

🎯 基建寡头,政策驱动的双轮盈利模式。基建行业头部央企占70%重大工程份额,需求由财政与信贷政策驱动。国内“十四五”末期与新基建投入延续,海外“一带一路”项目储备庞大。中国交建以工程承包(76%营收)为基石,投资运营(24%)为增长引擎。护城河是特级资质、规模效应与全球网络,新进入者无法撼动。

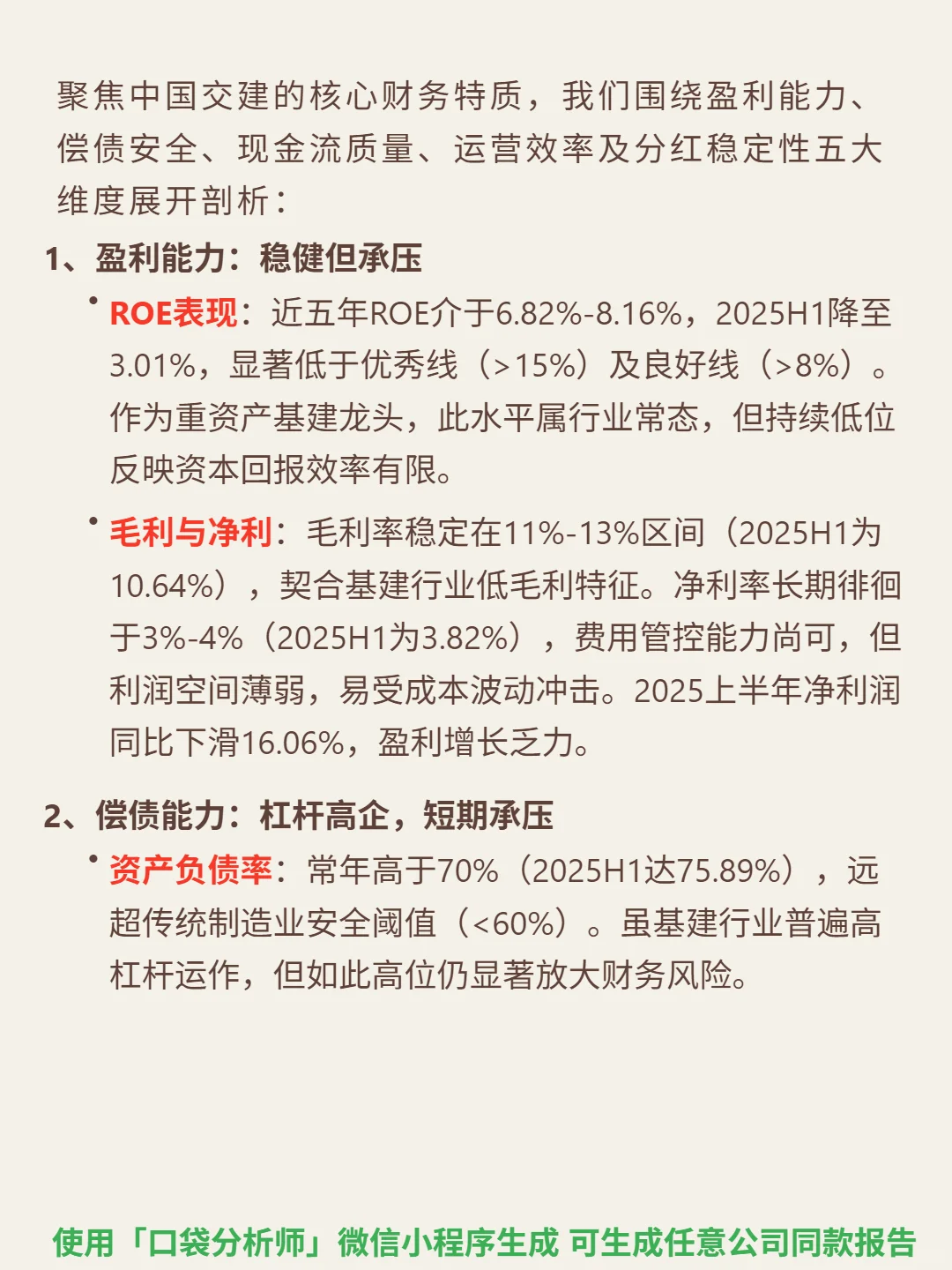

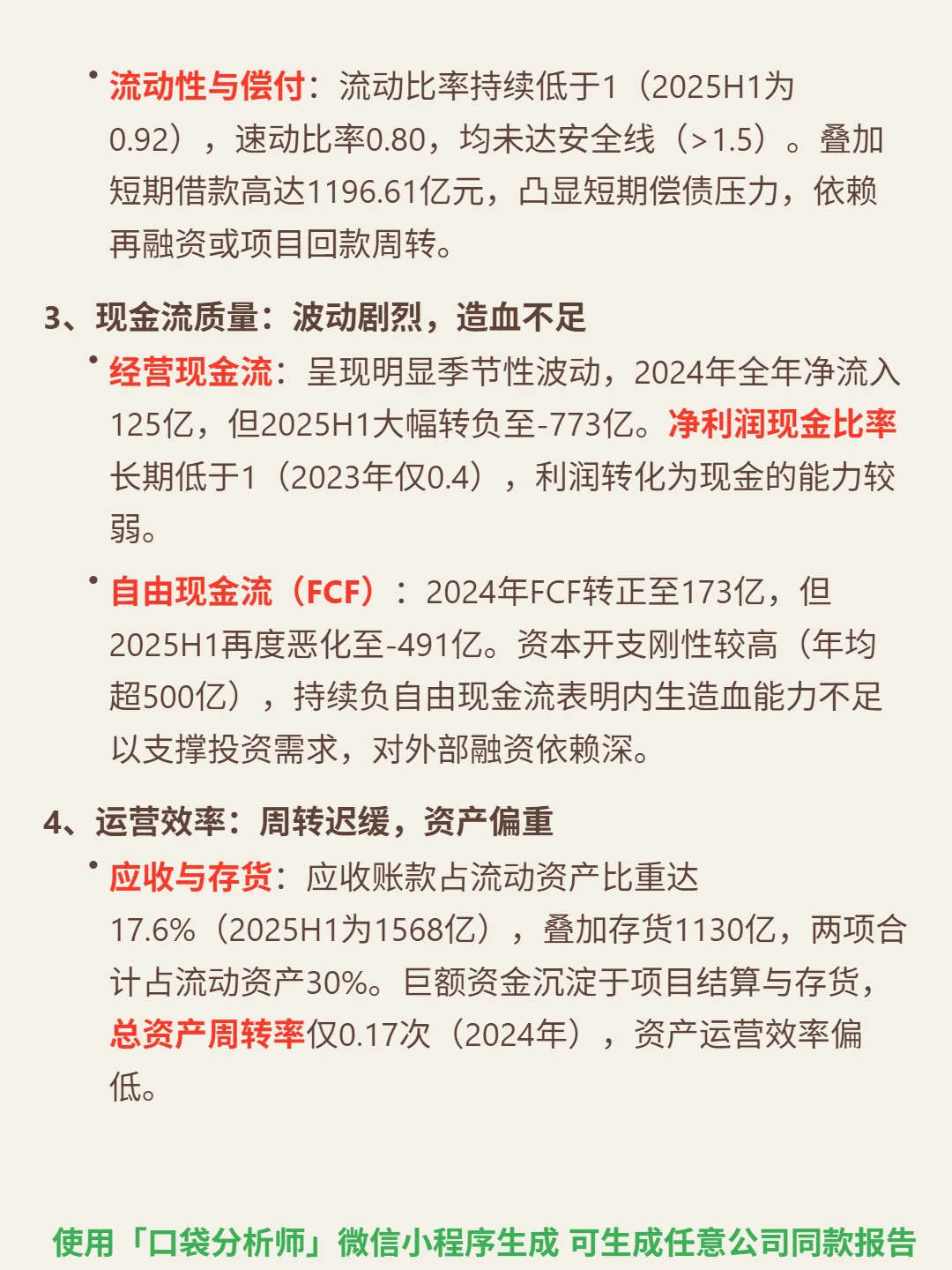

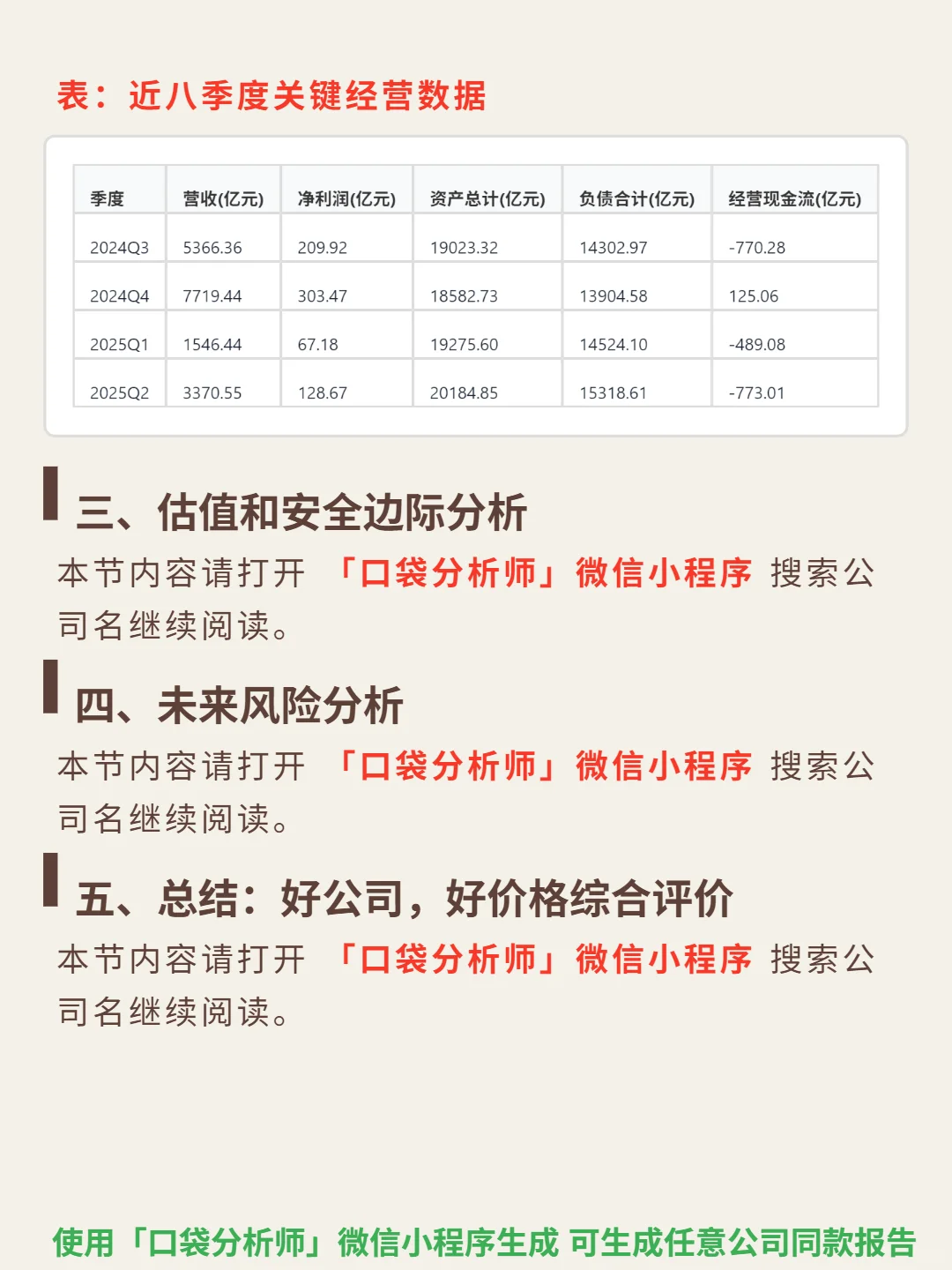

📈 财务表现中等,高杠杆与现金流波动是主要风险。近五年ROE 6.82%-8.16%,毛利率11%-13%,净利率3%-4%。2025H1净利润同比下滑16.06%。资产负债率超70%,流动比率长期低于1,短期偿债压力大。经营现金流季节性波动,2025H1为-773亿,净利润现金比率长期低于1。分红率30%,股息率约3.5%,但增长乏力。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#中国交建 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 基建寡头,政策驱动的双轮盈利模式。基建行业头部央企占70%重大工程份额,需求由财政与信贷政策驱动。国内“十四五”末期与新基建投入延续,海外“一带一路”项目储备庞大。中国交建以工程承包(76%营收)为基石,投资运营(24%)为增长引擎。护城河是特级资质、规模效应与全球网络,新进入者无法撼动。

📈 财务表现中等,高杠杆与现金流波动是主要风险。近五年ROE 6.82%-8.16%,毛利率11%-13%,净利率3%-4%。2025H1净利润同比下滑16.06%。资产负债率超70%,流动比率长期低于1,短期偿债压力大。经营现金流季节性波动,2025H1为-773亿,净利润现金比率长期低于1。分红率30%,股息率约3.5%,但增长乏力。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#中国交建 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息