最近研究了这家医药公司,最大的感受是:传统业务收缩下,创新药转型决定长期价值。

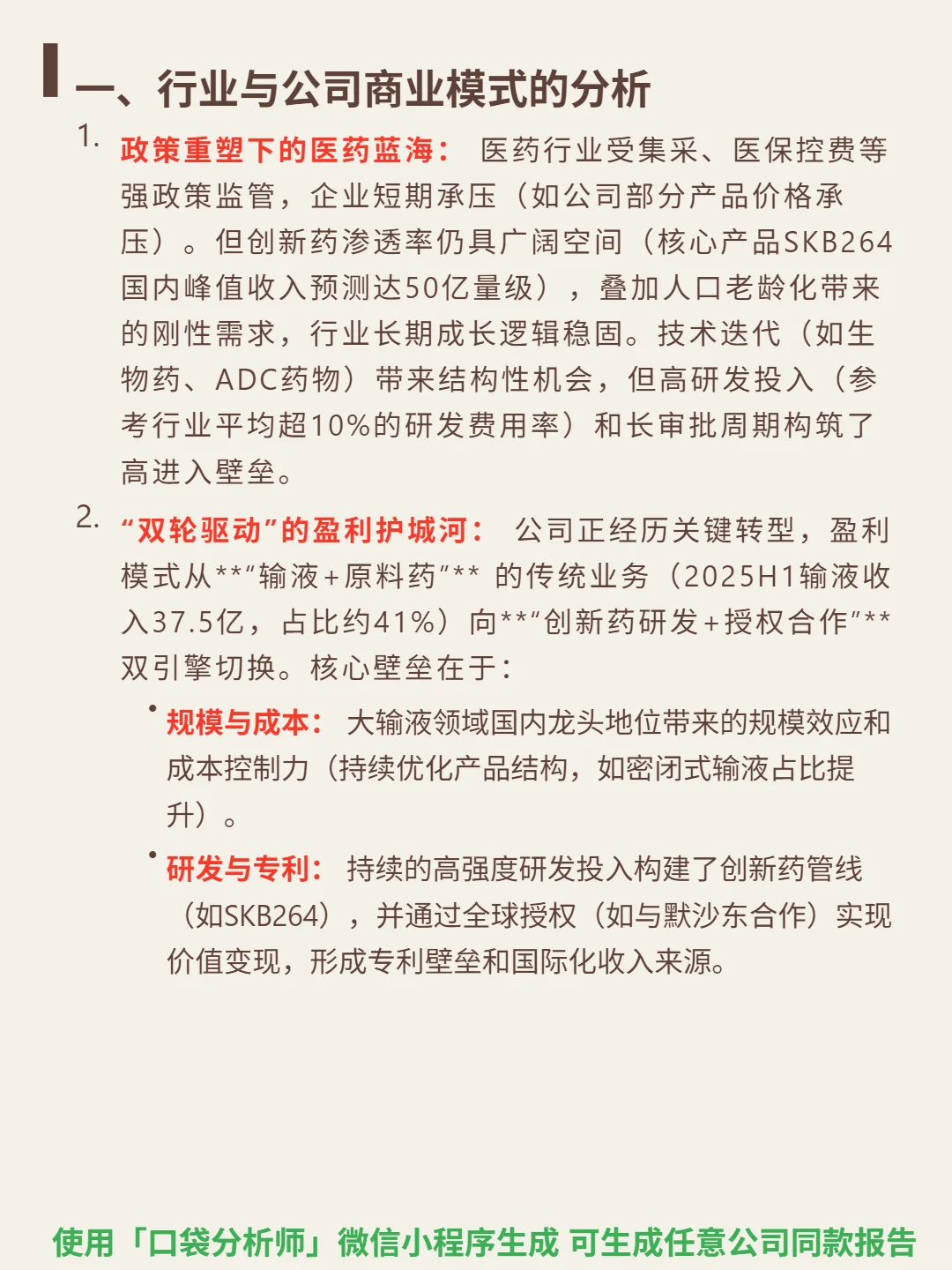

🎯 核心逻辑:公司正从“输液+原料药”传统模式(2025H1输液收入37.5亿,占比41%)向“创新药研发+授权合作”双轮驱动切换。核心壁垒在于大输液领域规模成本优势,及创新药管线的研发专利(如ADC药物SKB264)。行业受集采短期承压,但创新药渗透率提升(SKB264国内峰值预测50亿)叠加老龄化需求,长期成长逻辑稳固。

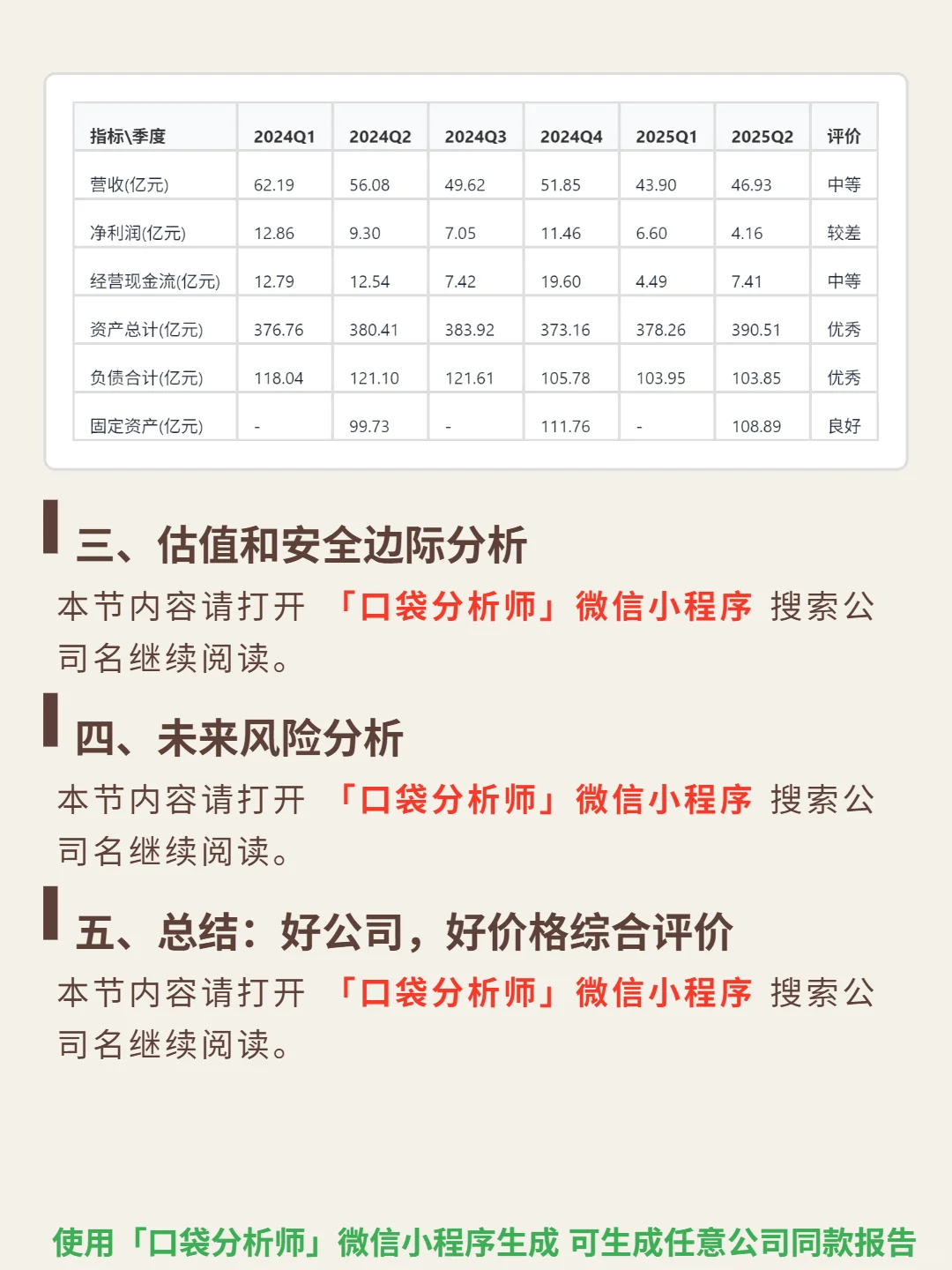

📈 财务亮点:2025H1营收90.83亿(同比-23.2%)、净利润10.01亿(同比-44.4%),主因传统业务需求下滑及授权收入减少。但负债结构显著优化:资产负债率从2020年56.22%降至26.59%,流动比率2.16,长期借款仅1.94亿,财务费用率0.3%。研发投入维持营收12%以上,核心产品SKB264海外授权推进中。毛利率稳定在49%-56%(2025H1 49.76%),高于行业均值,盈利韧性仍存。

#科伦药业#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

🎯 核心逻辑:公司正从“输液+原料药”传统模式(2025H1输液收入37.5亿,占比41%)向“创新药研发+授权合作”双轮驱动切换。核心壁垒在于大输液领域规模成本优势,及创新药管线的研发专利(如ADC药物SKB264)。行业受集采短期承压,但创新药渗透率提升(SKB264国内峰值预测50亿)叠加老龄化需求,长期成长逻辑稳固。

📈 财务亮点:2025H1营收90.83亿(同比-23.2%)、净利润10.01亿(同比-44.4%),主因传统业务需求下滑及授权收入减少。但负债结构显著优化:资产负债率从2020年56.22%降至26.59%,流动比率2.16,长期借款仅1.94亿,财务费用率0.3%。研发投入维持营收12%以上,核心产品SKB264海外授权推进中。毛利率稳定在49%-56%(2025H1 49.76%),高于行业均值,盈利韧性仍存。

#科伦药业#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息