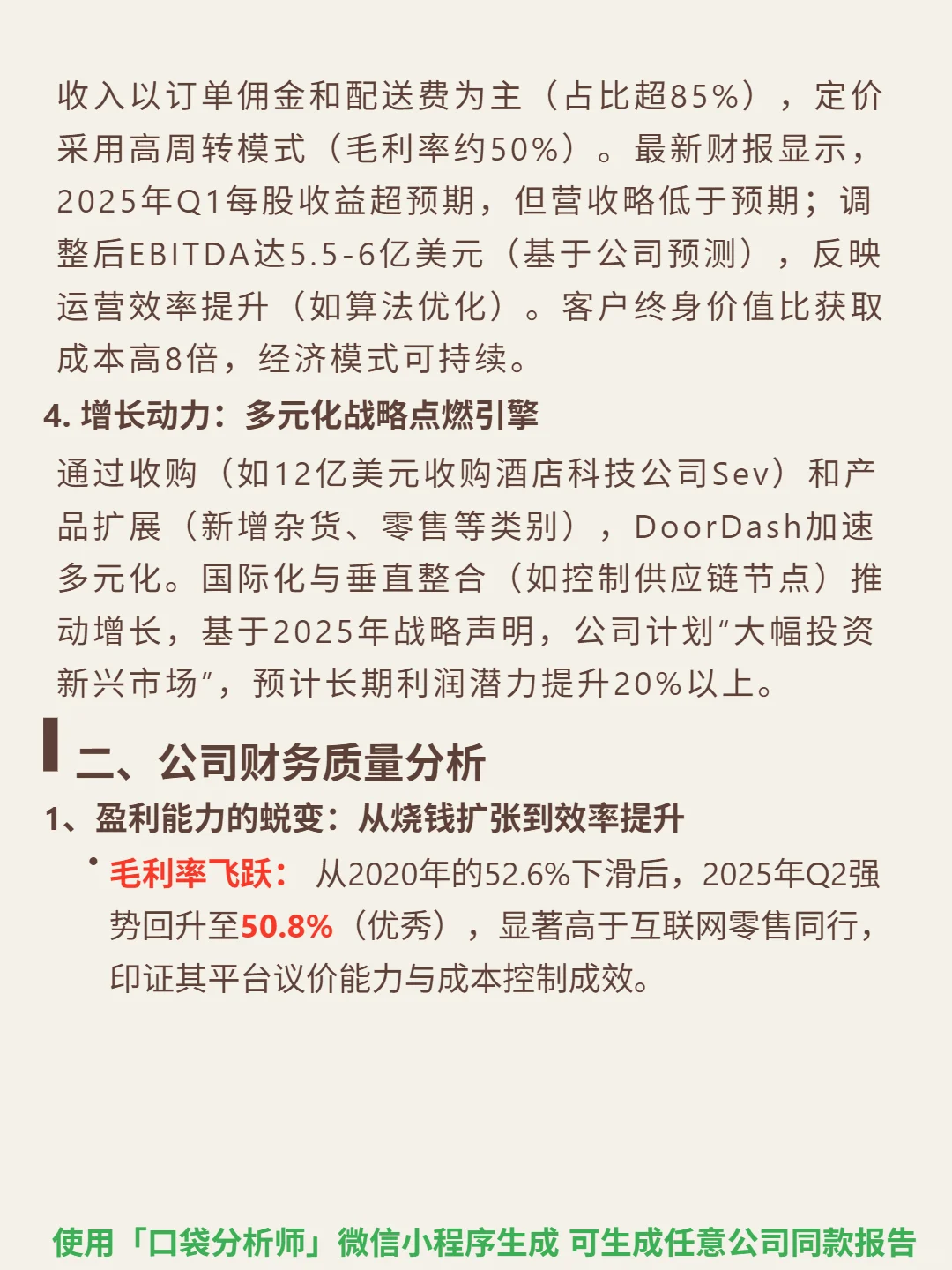

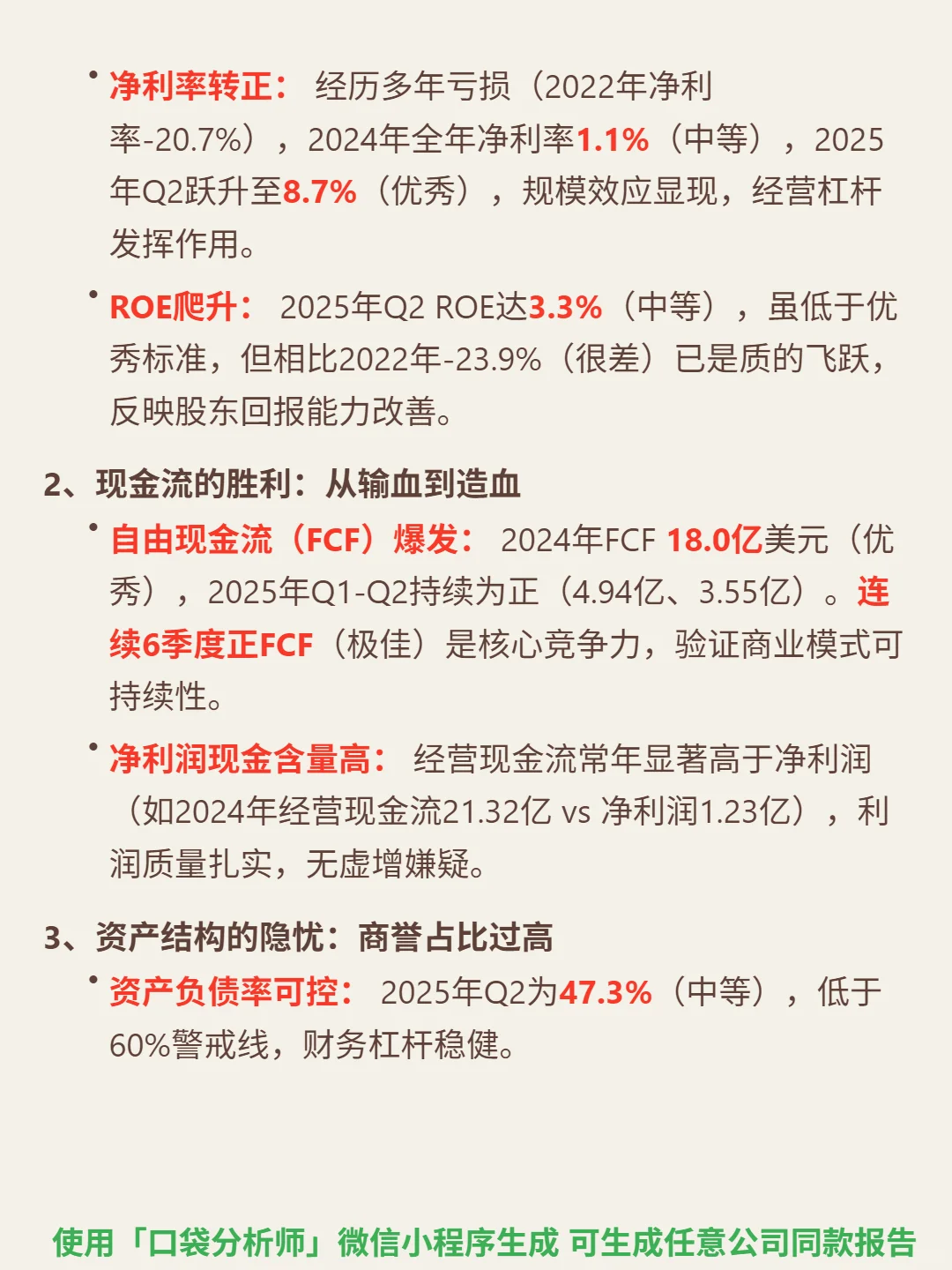

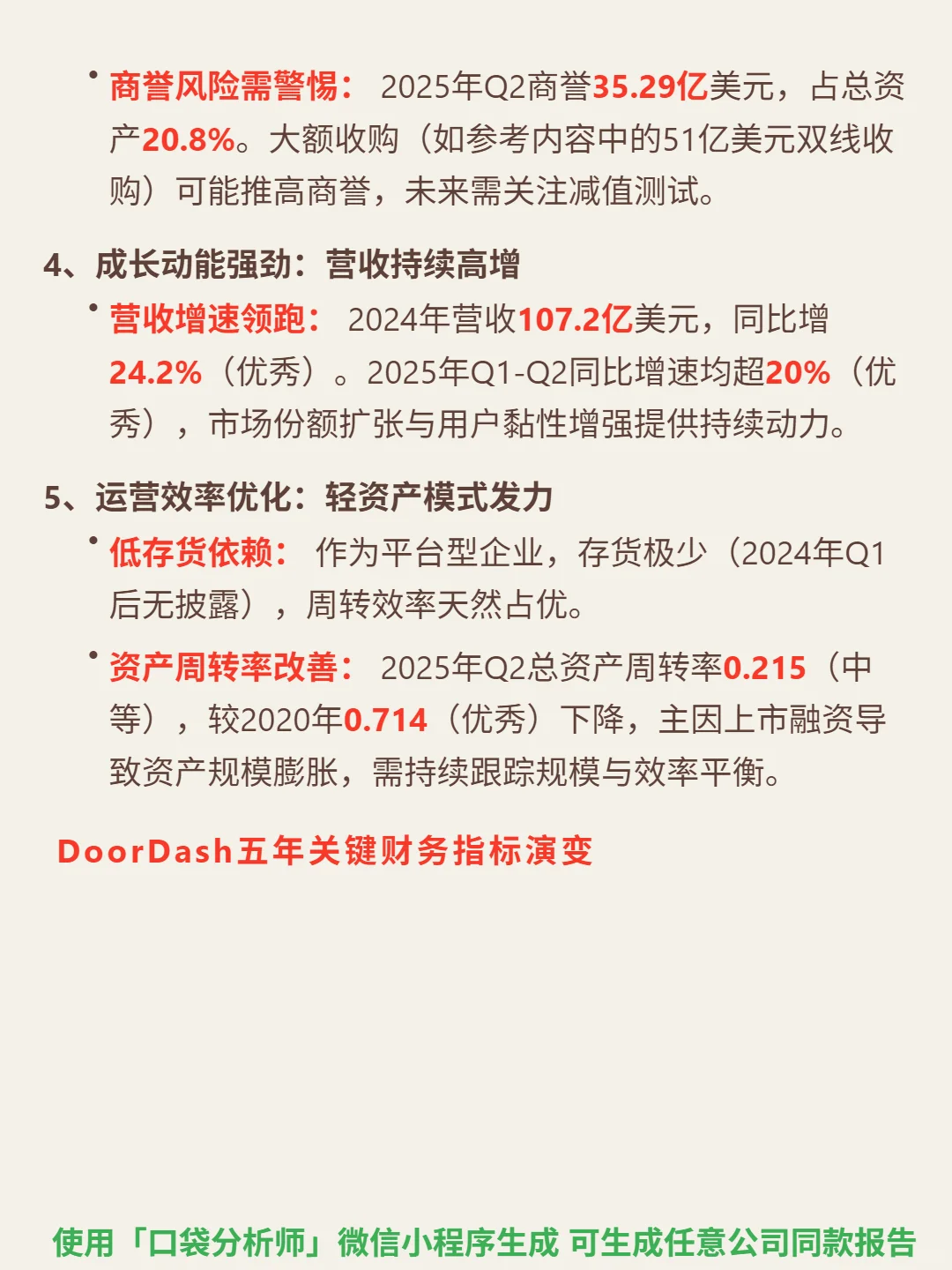

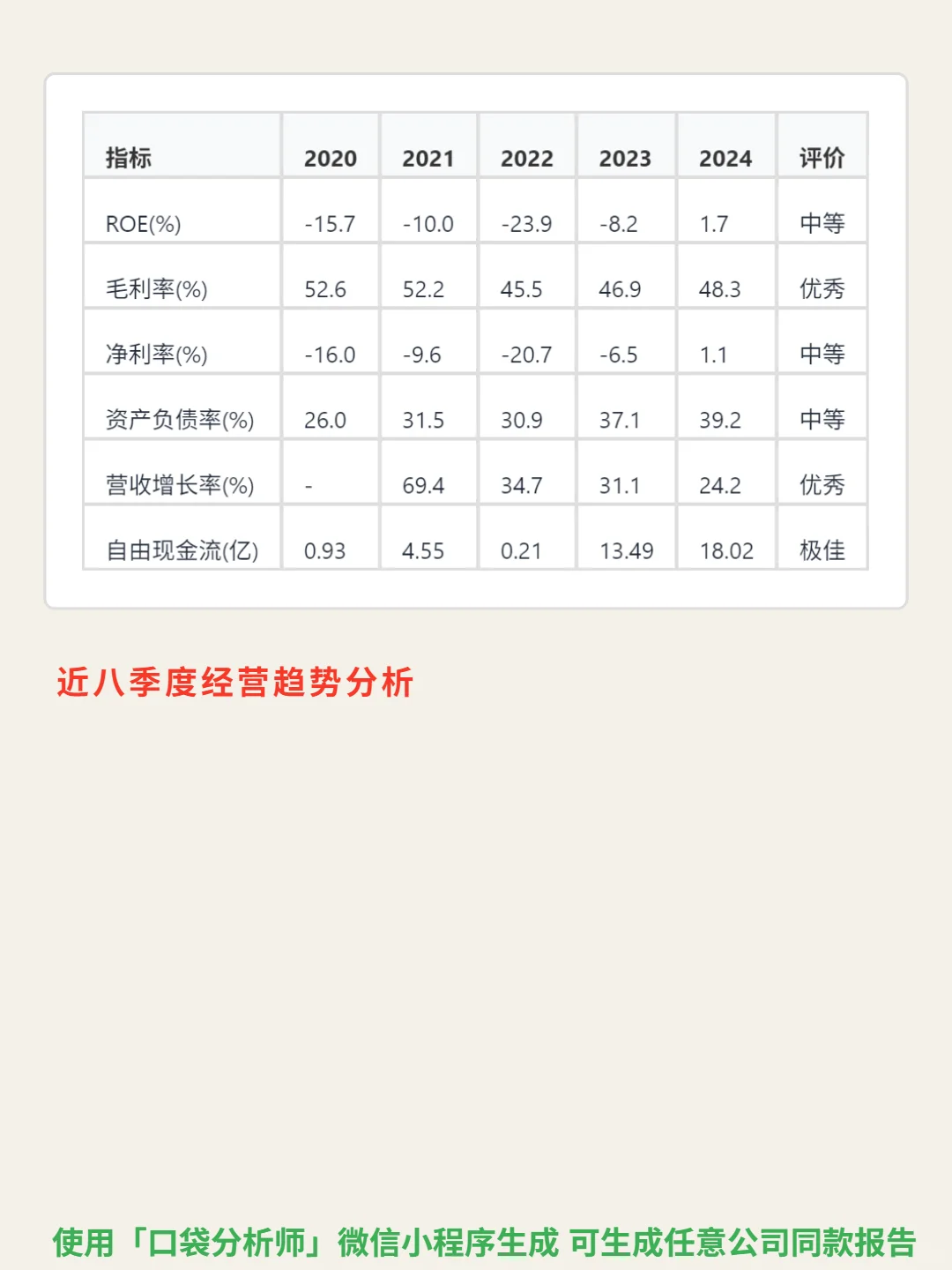

最近研究了DoorDash,最大的感受是:这家曾连续亏损的外卖平台,已完成从烧钱扩张到造血盈利的蜕变。\n \n🎯 核心逻辑:北美外卖龙头,依托寡头格局(CR5超70%)和稳健需求(渗透率40%+,年增速15%-20%),通过网络效应构建护城河——月活超3000万用户降低获客成本,商户转换成本超行业均值30%,规模效应使物流成本比中小对手低25%,支撑市占率第一。\n \n📈 财务亮点:毛利率2025Q2回升至50.8%(优秀),显著高于同行;净利率从2022年-20.7%(很差)跃升至2025Q2 8.7%(优秀),规模效应显现;自由现金流连续6季度为正,2024年达18.0亿美元(极佳),经营现金流常年高于净利润,利润质量扎实;营收2024年107.2亿(+24.2%),2025Q1-Q2增速均超20%(优秀),增长动能强劲。\n \n⚠️ 风险提示:商誉35.29亿美元占总资产20.8%,大额收购或存减值风险,需持续关注。\n \n以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。\n#DoorDash Inc-A\n#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息