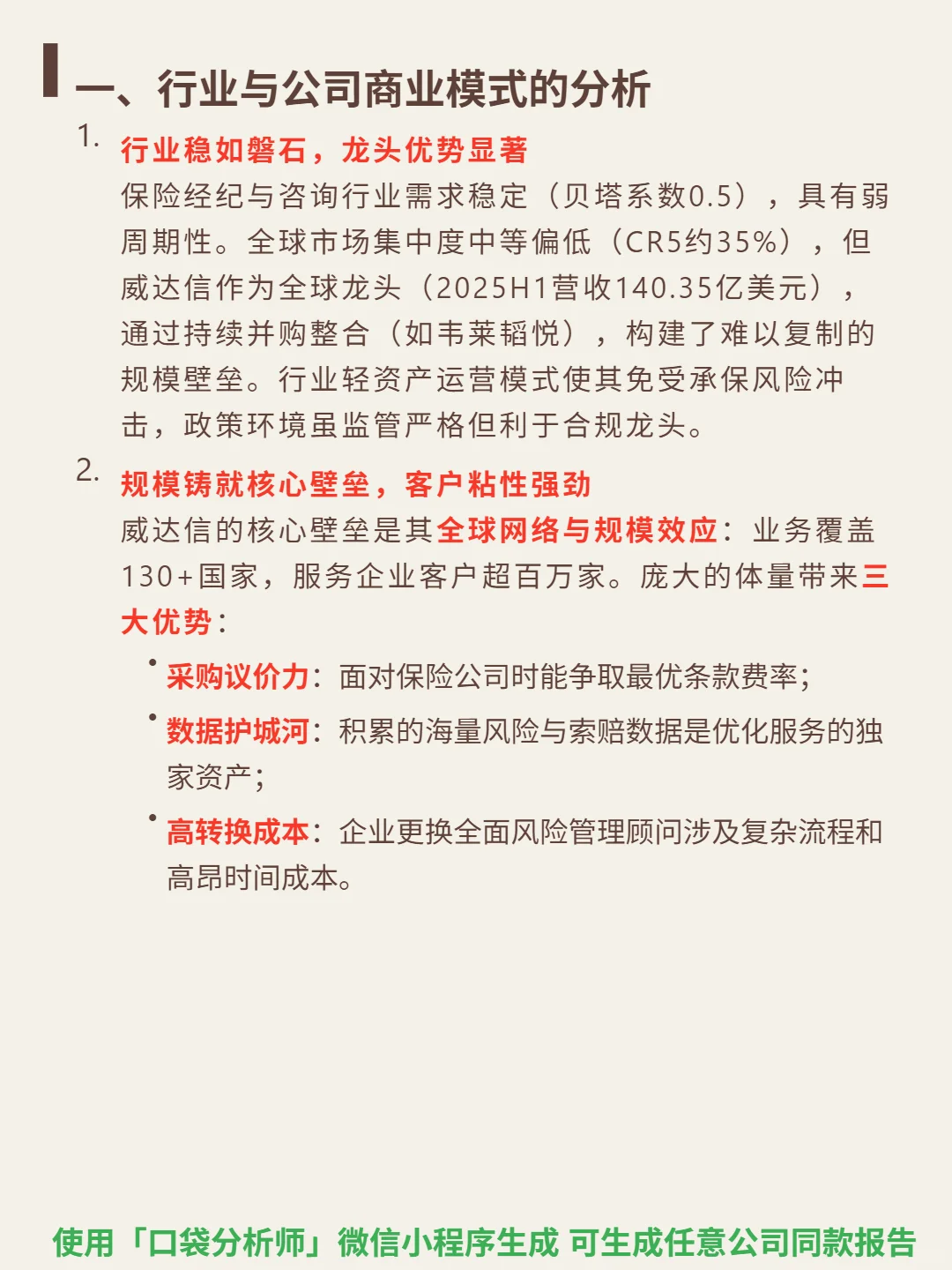

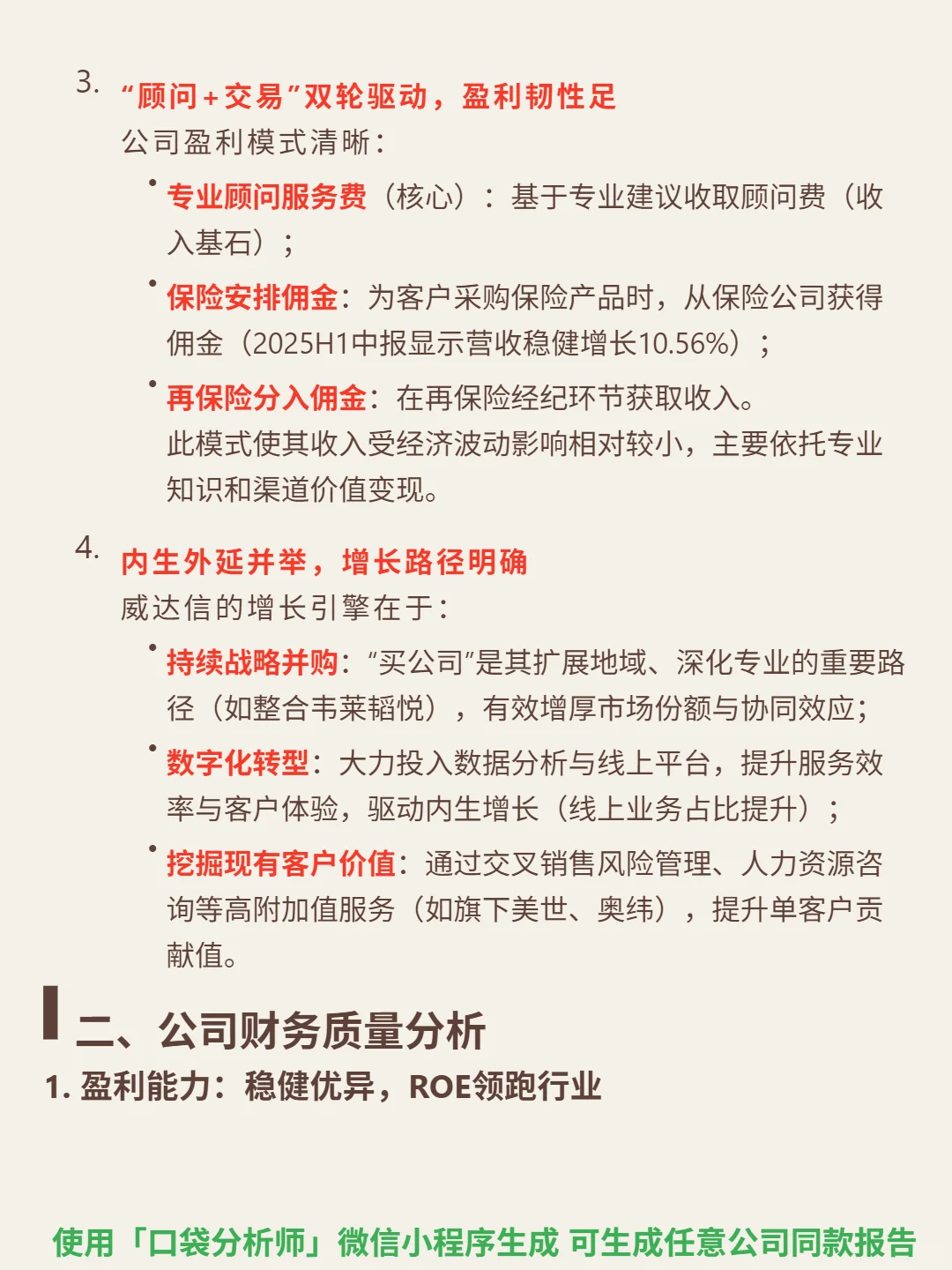

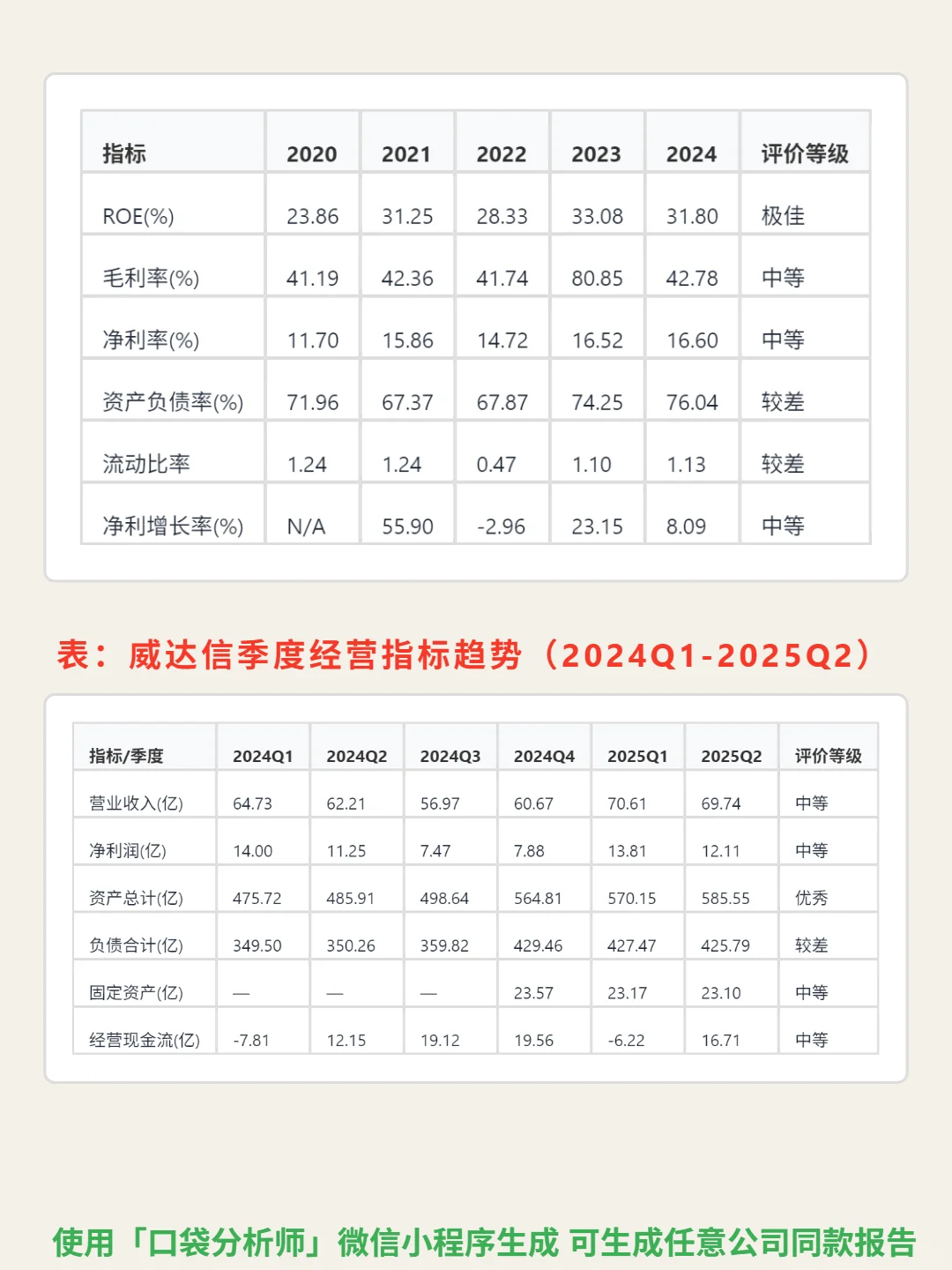

最近研究了威达信,这家全球保险经纪龙头的核心价值藏在规模壁垒与财务韧性里。\n \n🎯 核心逻辑:保险经纪行业弱周期(贝塔系数0.5)、轻资产,全球CR5约35%,威达信通过并购(如韦莱韬悦)成全球龙头(2025H1营收140.35亿美元)。核心壁垒是全球网络与规模效应:覆盖130+国家、服务百万家企业,带来采购议价力、数据护城河、高转换成本。商业模式“顾问+交易”双轮驱动,顾问服务费为收入基石,保险安排佣金贡献增长(2025H1营收增10.56%)。\n \n📈 财务亮点:ROE近五年23%-33%(2024年31.8%),毛利率42%-44%(2024年42.8%),净利率约17%,盈利效率领跑行业。自由现金流连续五年为正(2024年39.9亿),净利润现金比率1.06,利润质量扎实。营收五年复合增长7.2%(2024年244.6亿,+7.6%),2025Q1增9.1%,抗周期韧性显著。资产负债率76%(2024年),但利息保障倍数8.8倍,付息能力稳固。需关注高负债(流动比率1.13)及商誉减值风险(2025Q2商誉239亿)。\n \n以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。\n#高股息 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #可行性研究报告