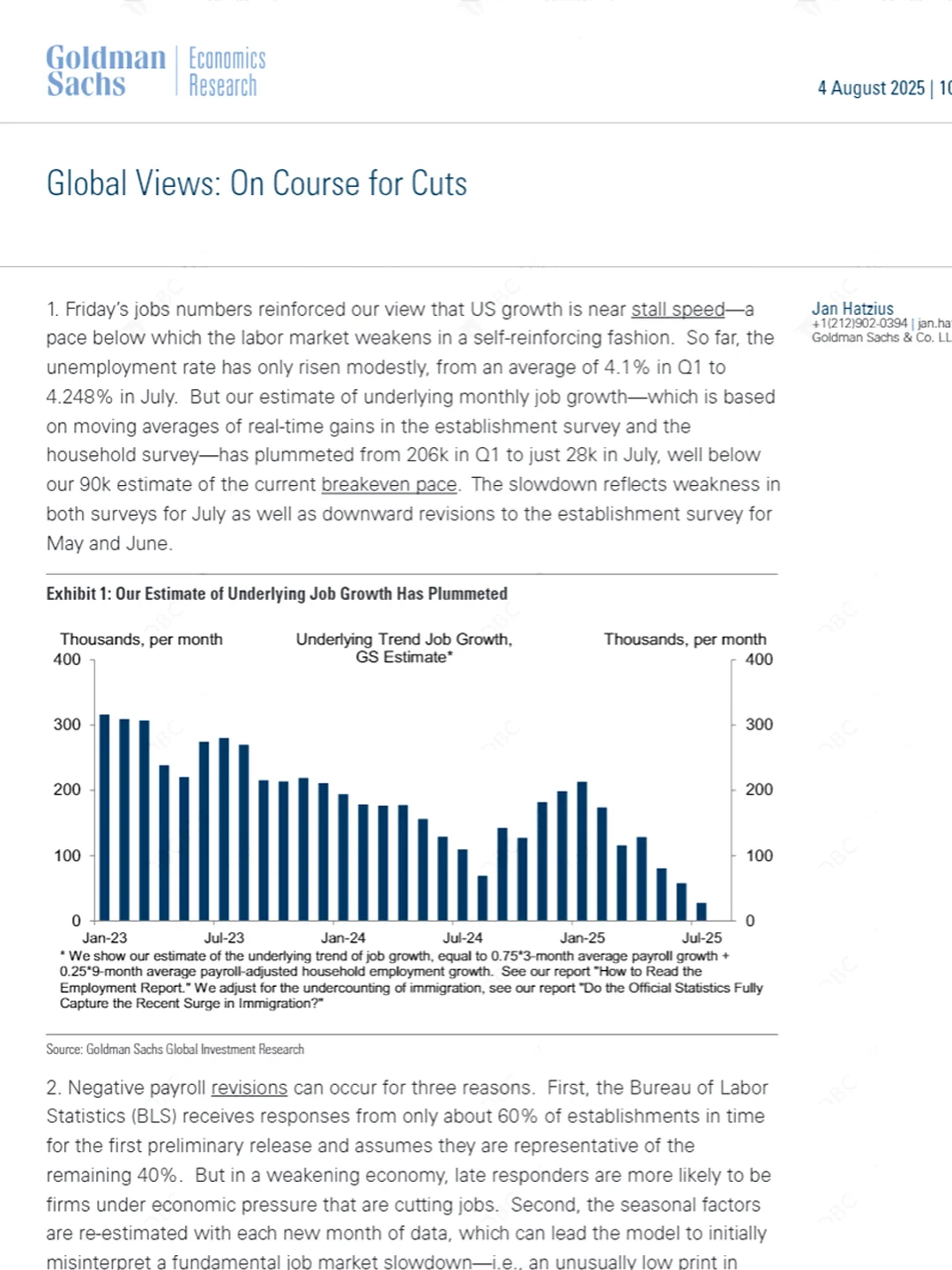

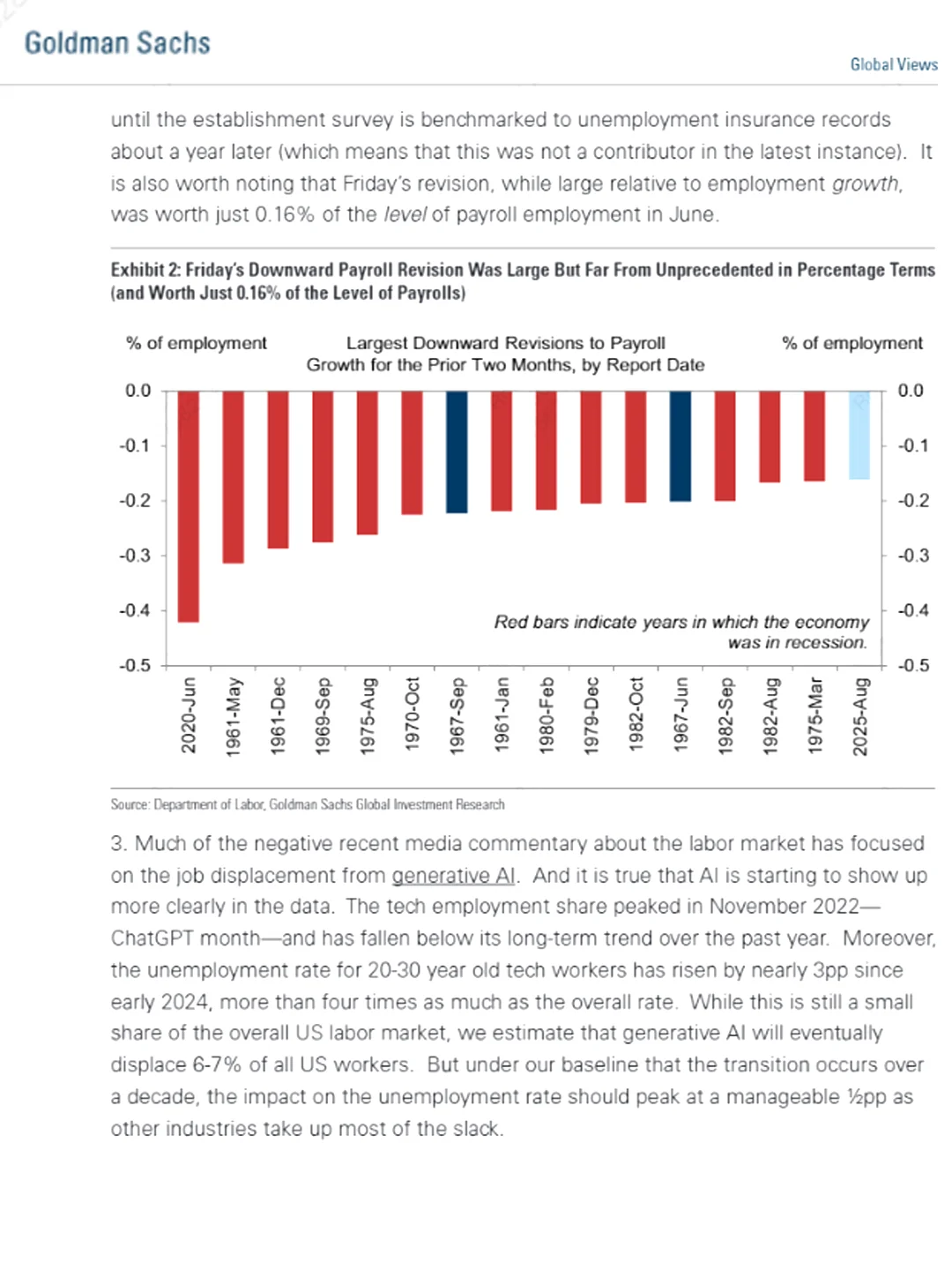

最近刷到高盛的一份研报《全球视角:即将迎来降息》\n \n说实话,看完第一反应就是:这对Quant方向的同学太有用了!\n \n为什么?我帮大家拆解一下。\n👉为什么降息对我们重要? 降息不仅仅是新闻标题,它会直接影响市场的大逻辑:\n✅股债估值重定价\n✅利率曲线变化\n✅汇率、商品价格联动\n \n这些都是Quant模型里最核心的输入。比如做衍生品定价,无风险利率 r 变了,Black-Scholes 公式结果就不同;\n \n做VaR 或机器学习预测,宏观环境改变,回测不调参数肯定失真。\n \n👉有什么Alpha机会? 高盛这次预测的节奏比市场共识更“鸽”一点:\n✅预计2025年提前降息,而且不止一次! 这意味着什么?市场预期差=套利空间。\n✅国债期货跨期交易\n✅美债曲线 Steepener/Flattener 策略\n✅外汇 Carry 调整 对于Quant来说,这种宏观信号可以直接做成策略因子。\n \n👉对面试&求职有什么帮助? 投行、量化、风险管理岗面试,经常问:\n“如果美联储提前降息,你怎么调仓?”\n“哪类资产受益最大?”\n \n如果你能结合高盛的最新观点,顺带讲讲自己的策略逻辑,绝对是亮点!这不是死记硬背,是体现你跟市场接轨。\n \n👉为什么值得收藏? 研报不仅讲观点,还给了:经济预测表(GDP、CPI、失业率)\n \n利率路径情景图 这些可以直接做成特征变量,放进机器学习模型,甚至拿来写项目。\n \n别再用模拟数据了,这才是最接近真实市场的素材!\n \n我个人觉得,这份研报不是纯理论,而是真能帮你:\n🔴调整策略逻辑\n🔴优化回测假设\n🔴提升面试竞争力\n \n我已经帮大家整理好PDF,有需要直接【USQ】\n \n#quant求职 #留学生求职 #quant面试 #美国quant #北美quant #美国量化 #quant #高盛 #全球降息 #降息