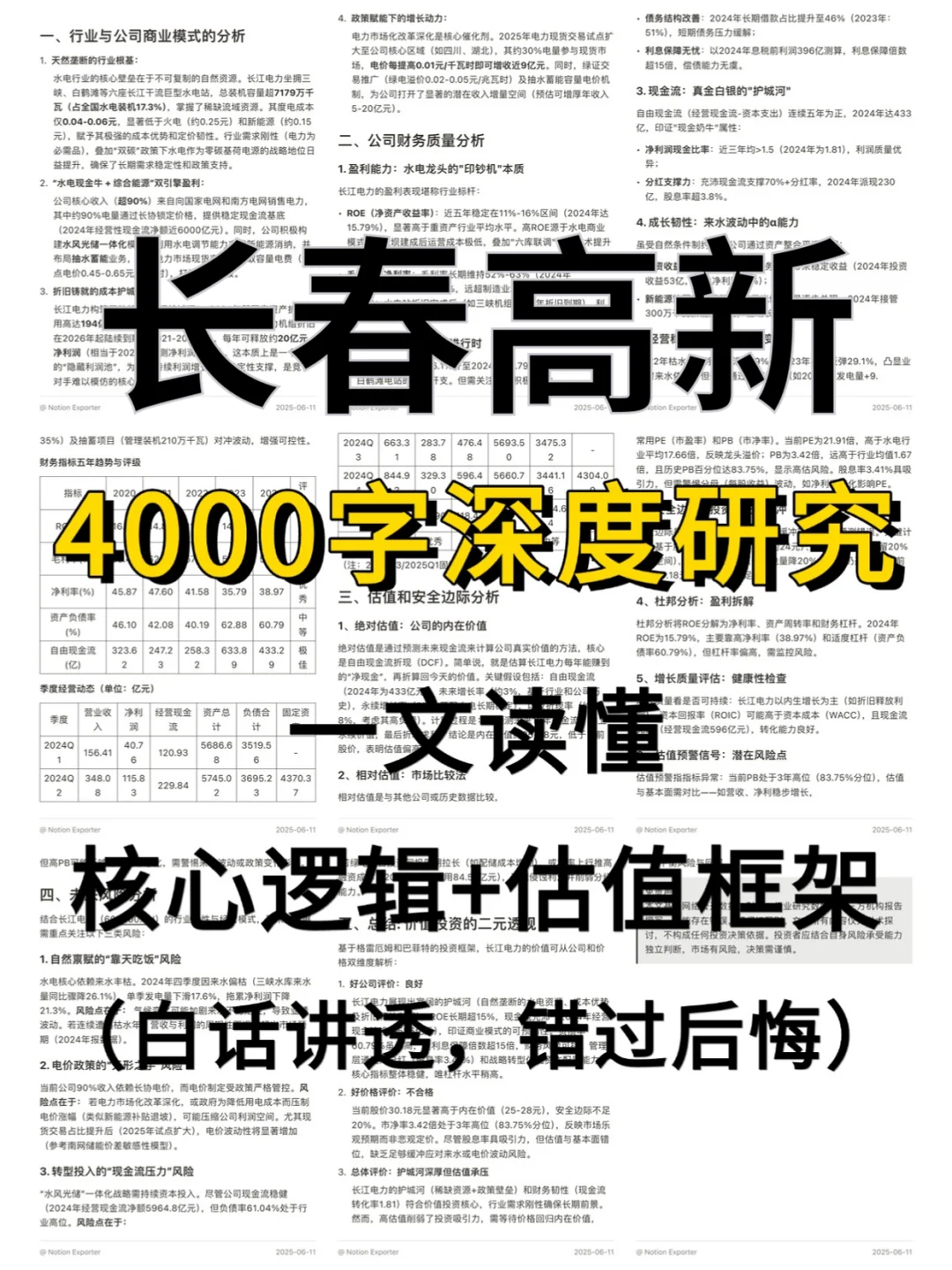

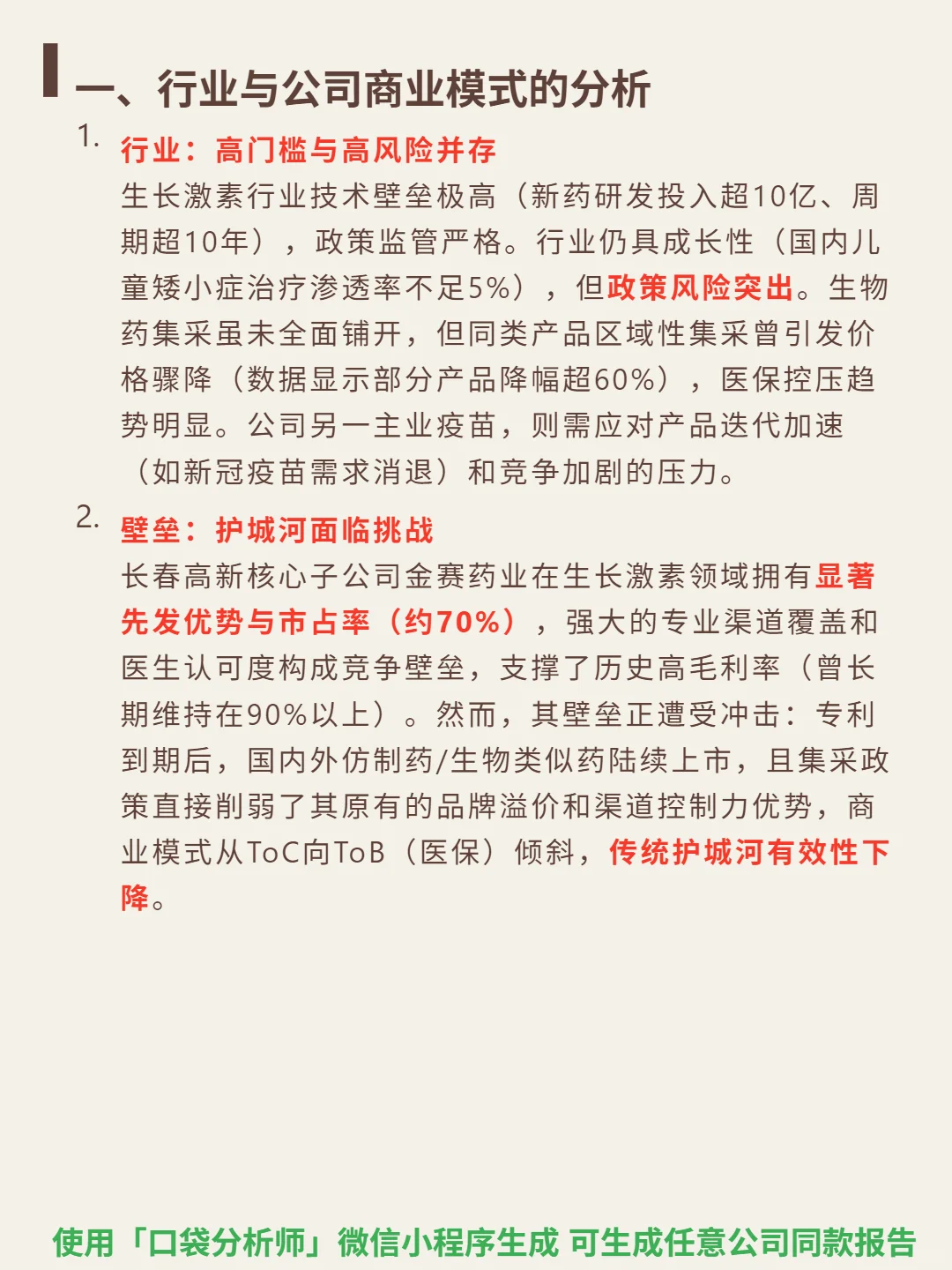

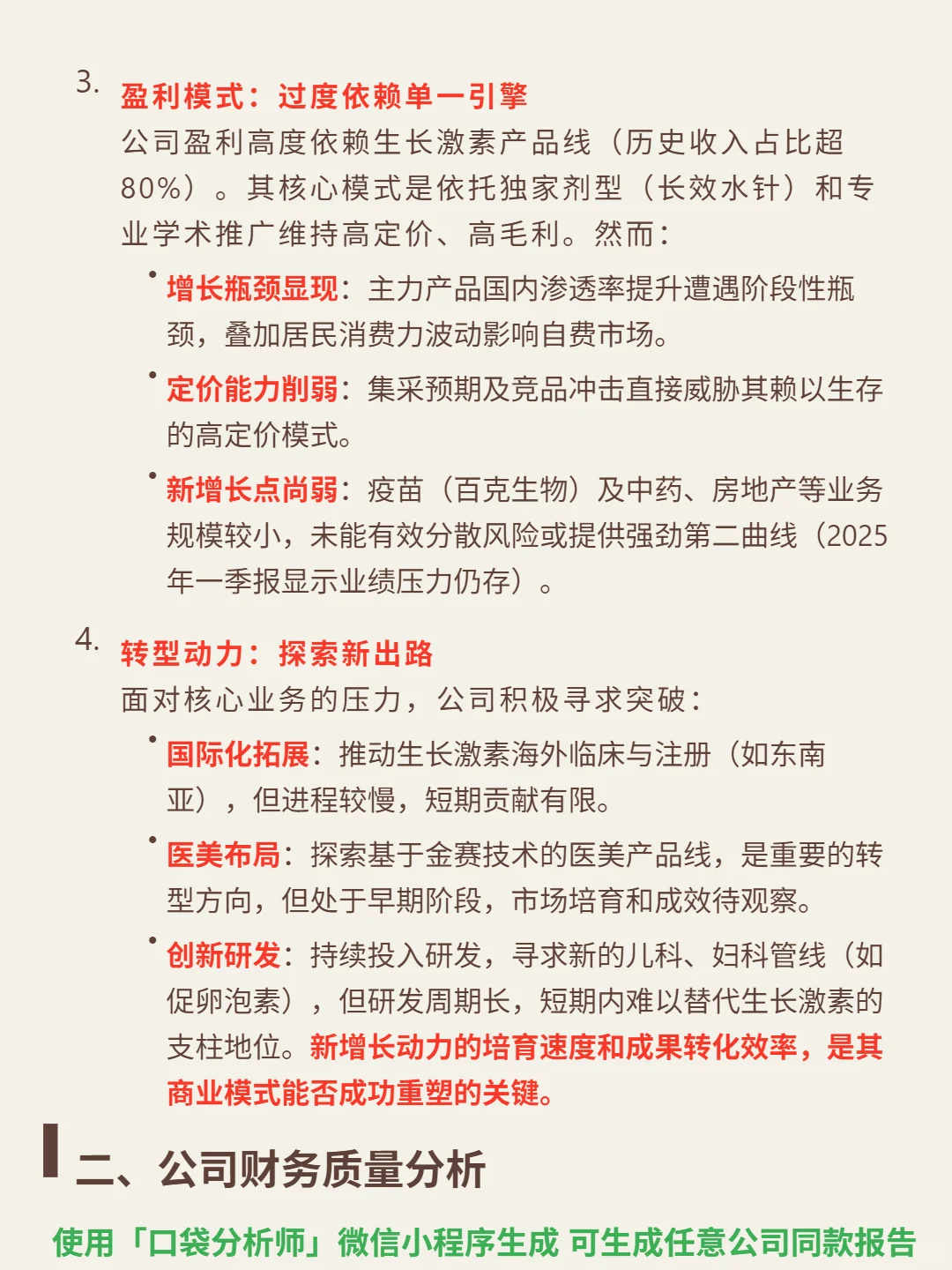

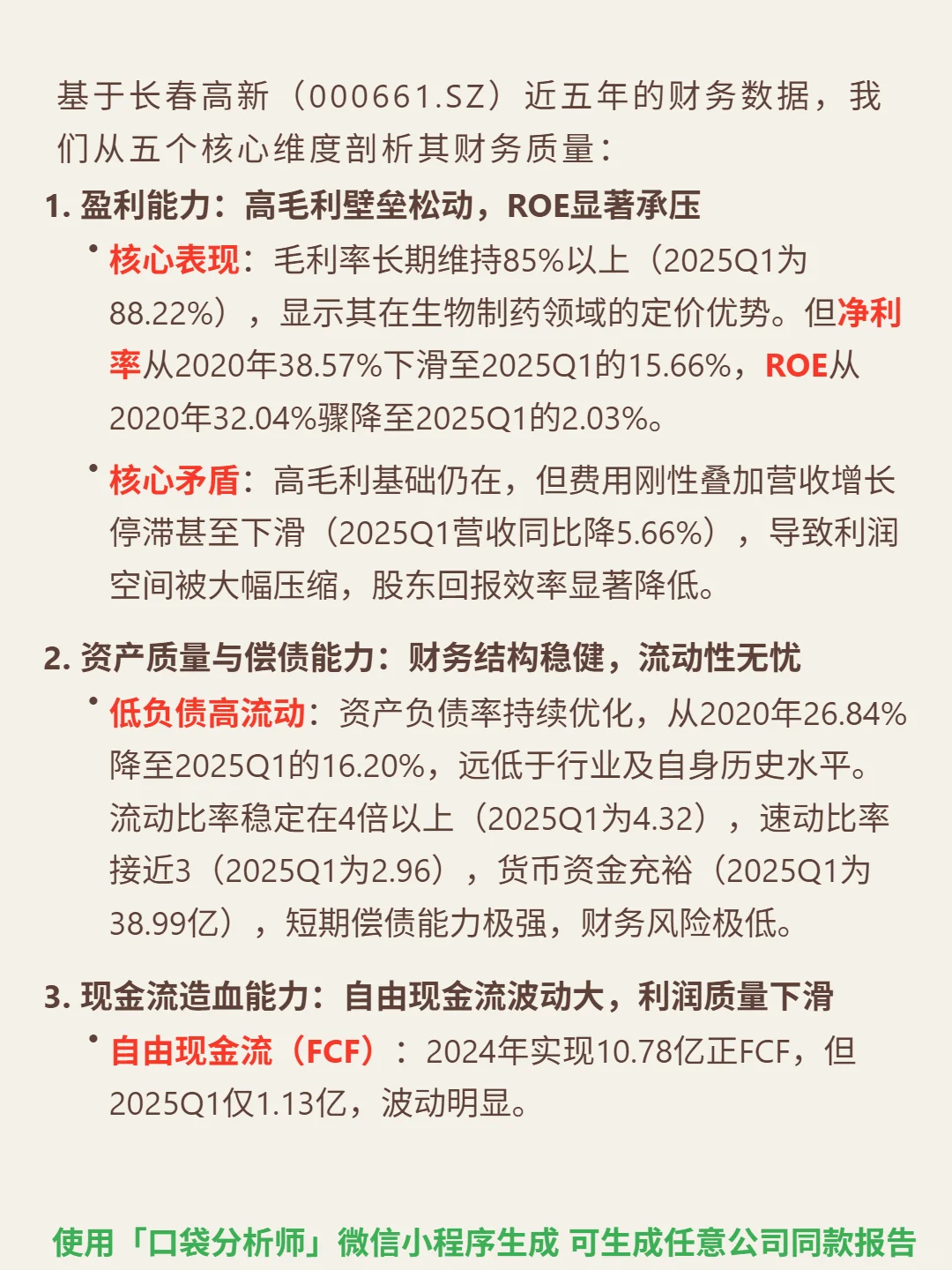

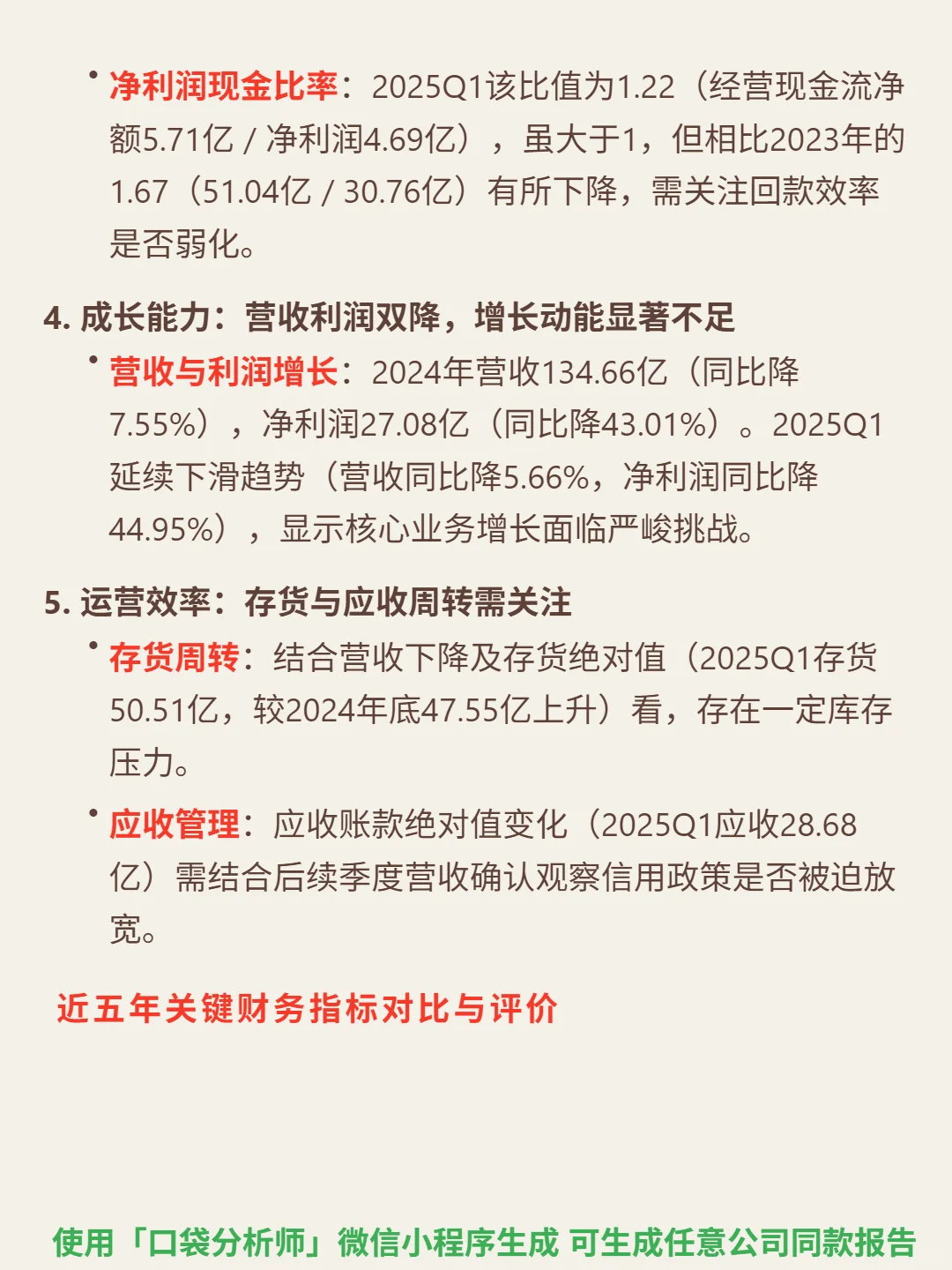

长春高新的核心增长逻辑正在瓦解。\n \n🎯 核心逻辑:主营生长激素(市占率约70%)和疫苗。生长激素行业技术壁垒高(研发超10亿/10年),但政策风险突出(集采曾致价格降超60%),仿制药上市冲击壁垒;疫苗业务面临产品迭代加速(如新冠疫苗需求消退)和竞争加剧压力。金赛药业先发优势支撑历史高毛利(曾超90%),但专利到期后护城河削弱。\n \n📈 财务亮点:2024年营收134.66亿(同比降7.55%),净利润27.08亿(同比降43.01%)。2025Q1延续下滑:营收29.97亿(降5.66%),净利润4.69亿(降44.95%)。ROE从2020年32.04%骤降至2025Q1的2.03%,净利率从38.57%降至15.66%。毛利率维持88.22%高位,但费用刚性叠加营收下滑压缩利润。资产负债率16.20%,流动比率4.32,财务结构稳健,货币资金38.99亿,短期偿债无忧。\n#长春高新#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息