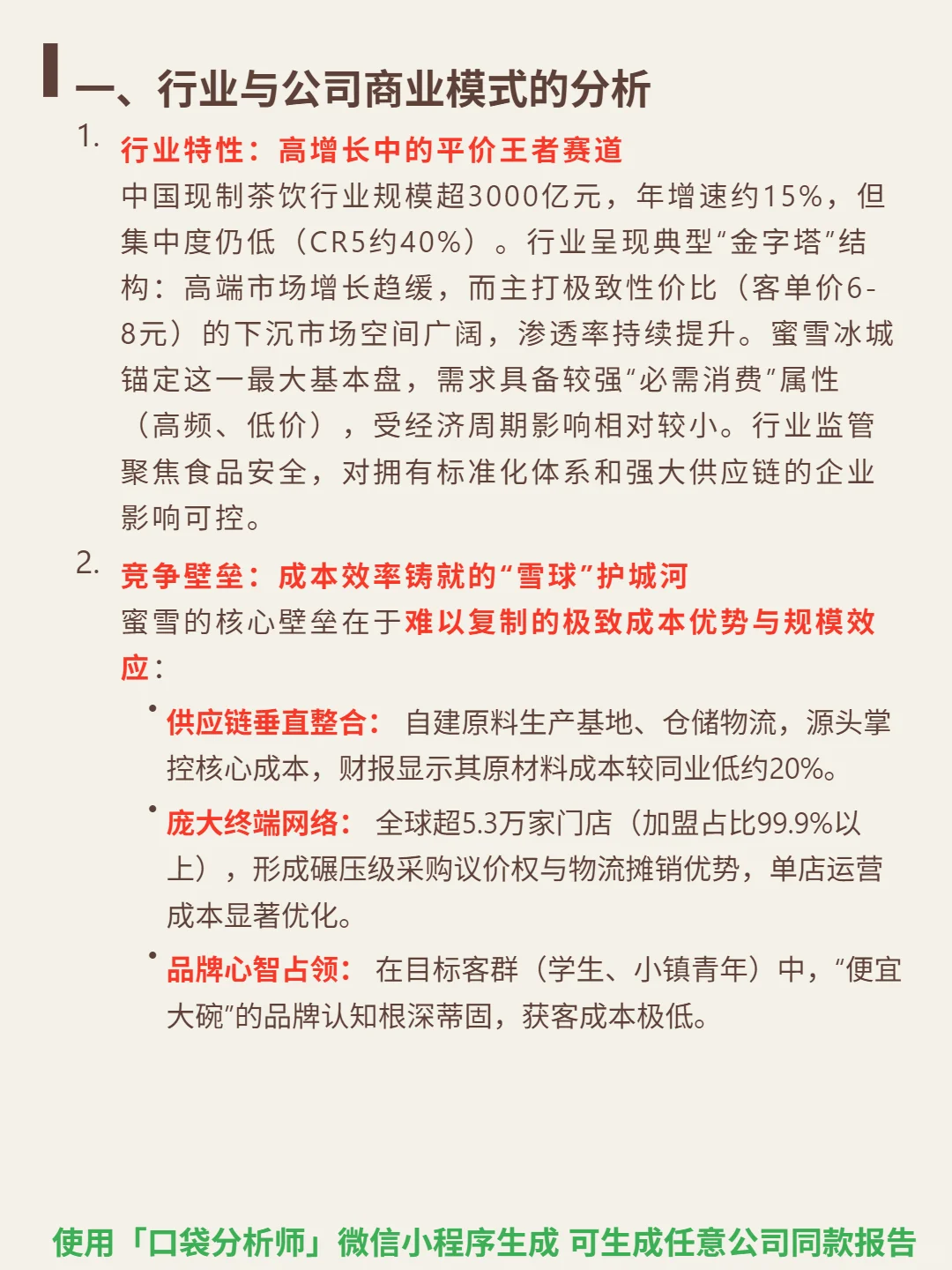

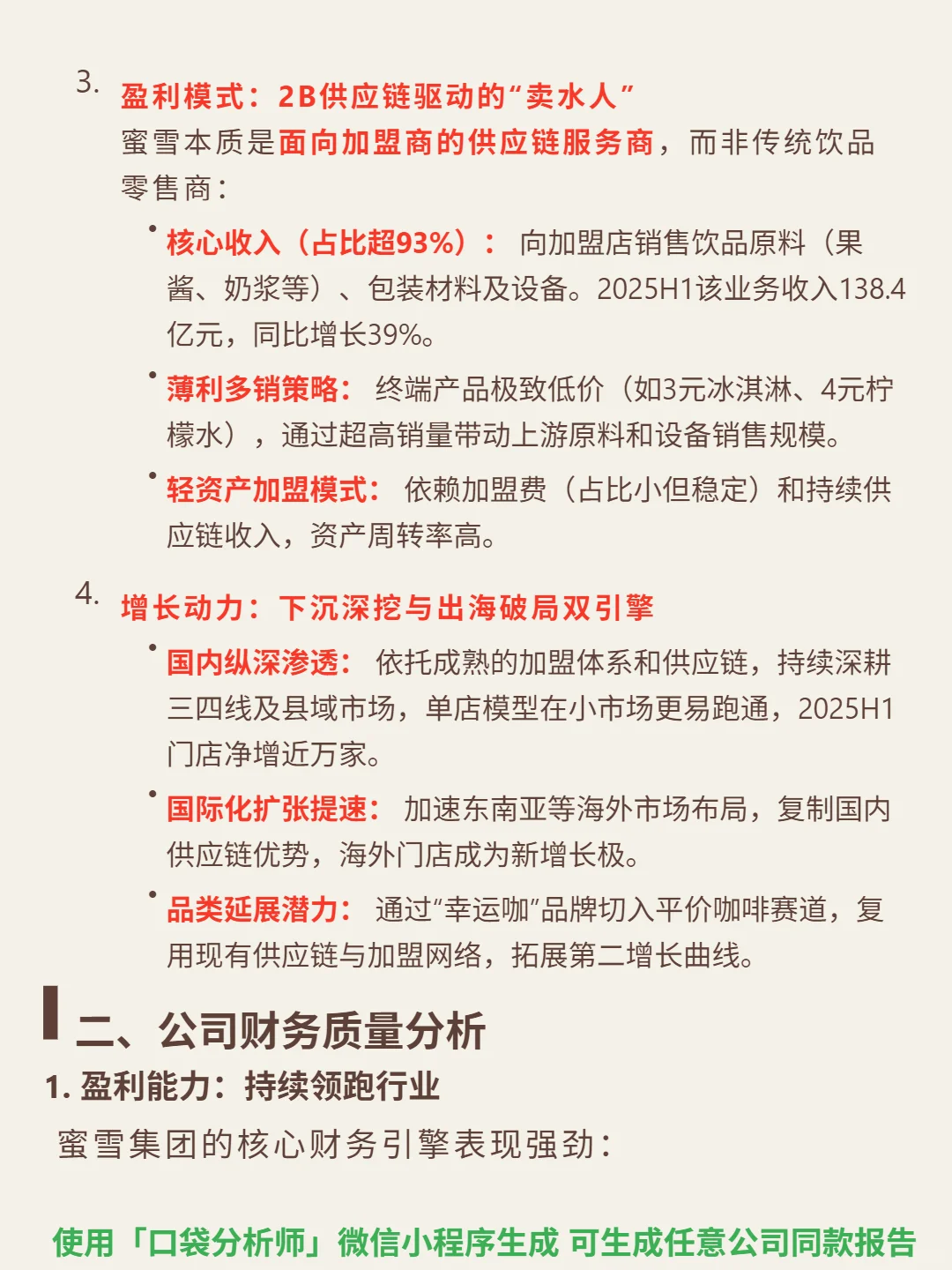

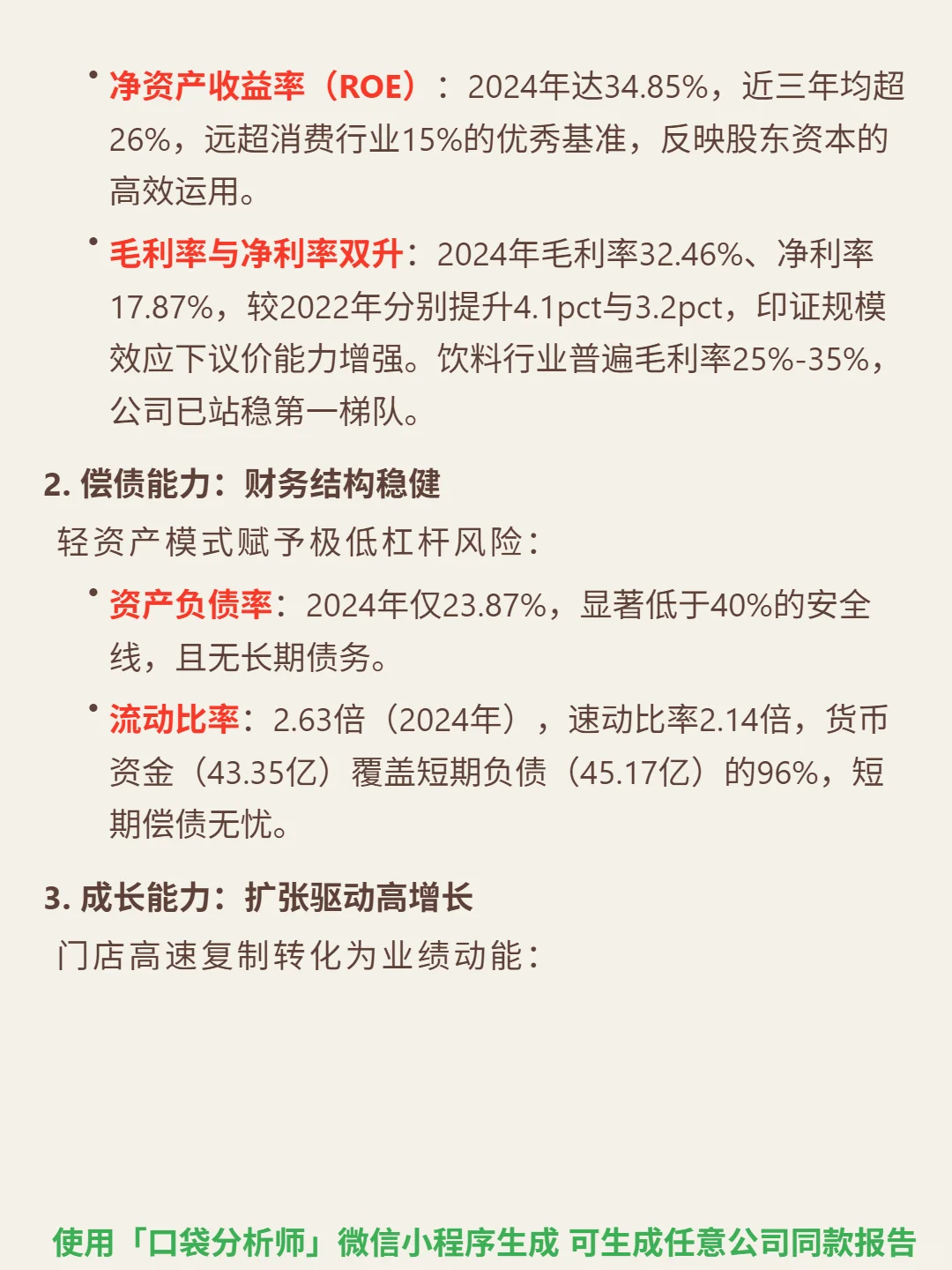

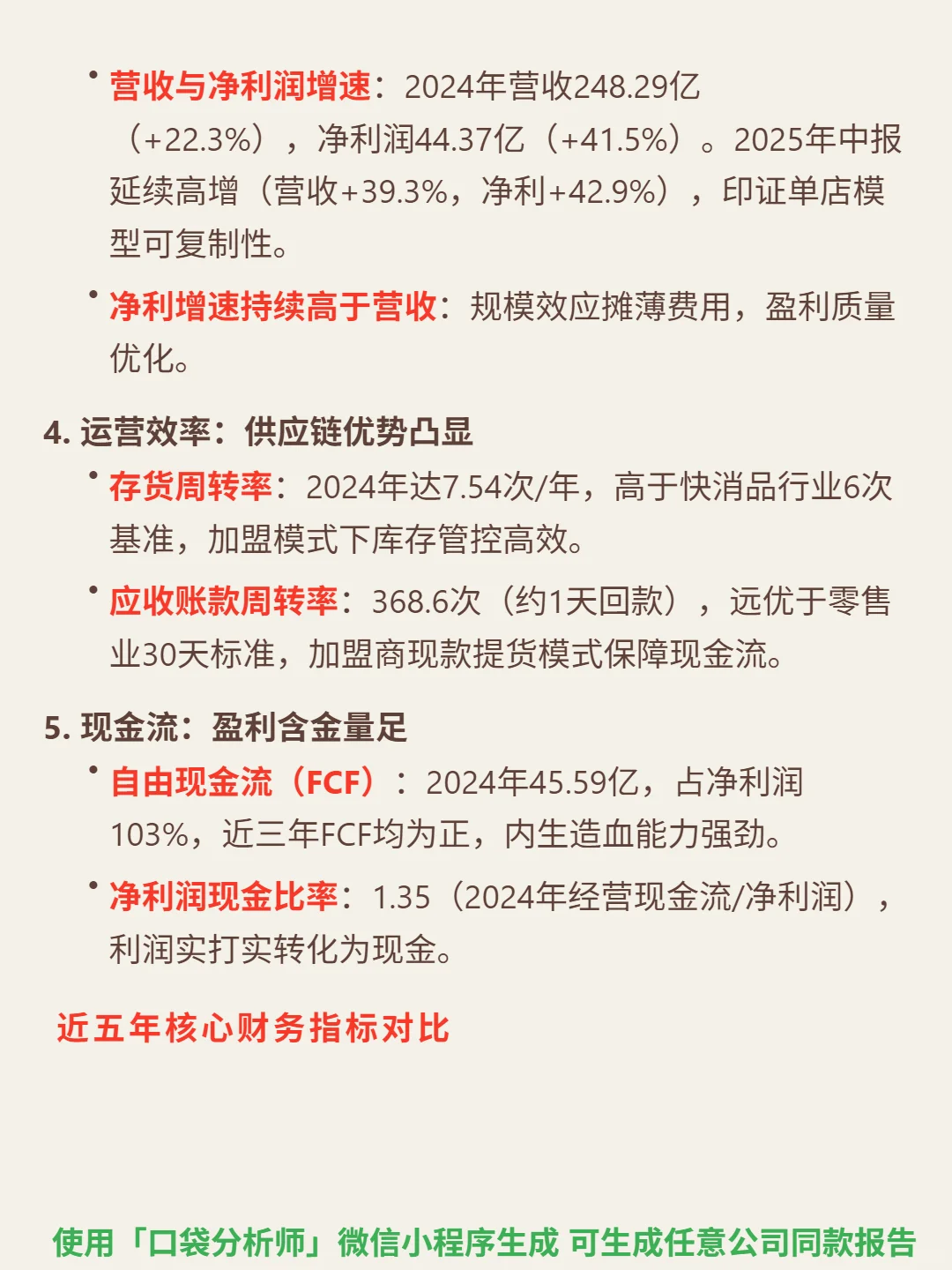

最近研究了蜜雪冰城,最大的感受是其用极致成本优势在下沉市场筑起了难以复制的护城河。\n \n🎯 核心逻辑:锚定现制茶饮下沉市场(客单价6-8元),以“供应链垂直整合+加盟扩张”为核心。中国现制茶饮规模超3000亿,年增速15%,下沉市场渗透率持续提升,需求具备高频低价的必需消费属性。公司本质是供应链服务商,通过自建原料基地、仓储物流,原材料成本较同业低20%,93%收入来自向加盟商销售原料、设备及包装,全球超5.3万家门店(加盟占99.9%)形成规模效应。\n \n📈 财务亮点:2024年ROE达34.85%(近三年均超26%),毛利率32.46%、净利率17.87%,均处行业第一梯队。营收248.29亿(+22.3%),净利润44.37亿(+41.5%),2025H1增速进一步提升至营收+39.3%、净利+42.9%。资产负债率仅23.87%,无长期债务,流动比率2.63倍,偿债风险极低。运营效率突出,存货周转率7.54次/年,应收账款周转率368.6次(1天回款),2024年自由现金流45.59亿,占净利润103%,内生造血能力强劲。\n#蜜雪集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息