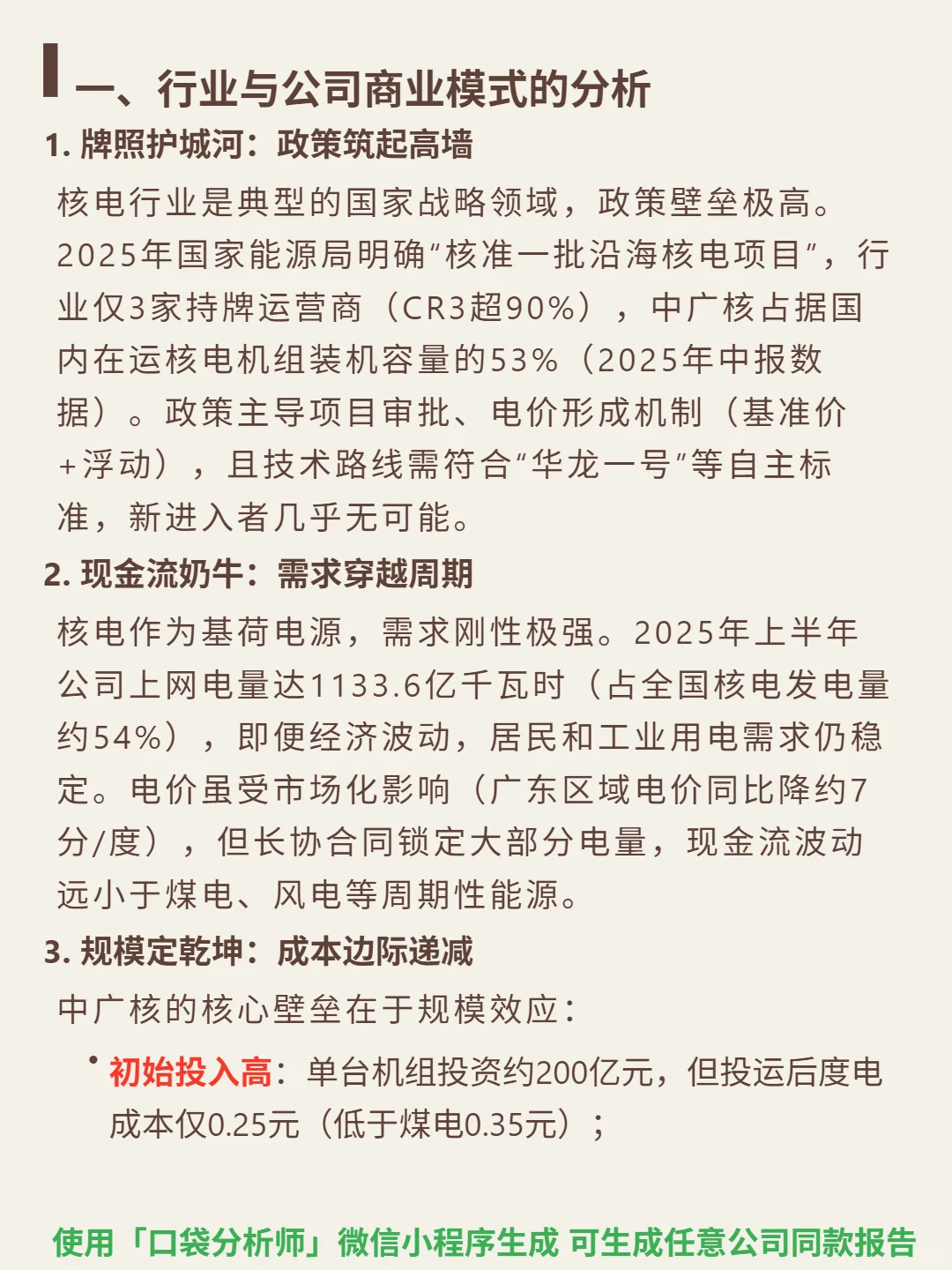

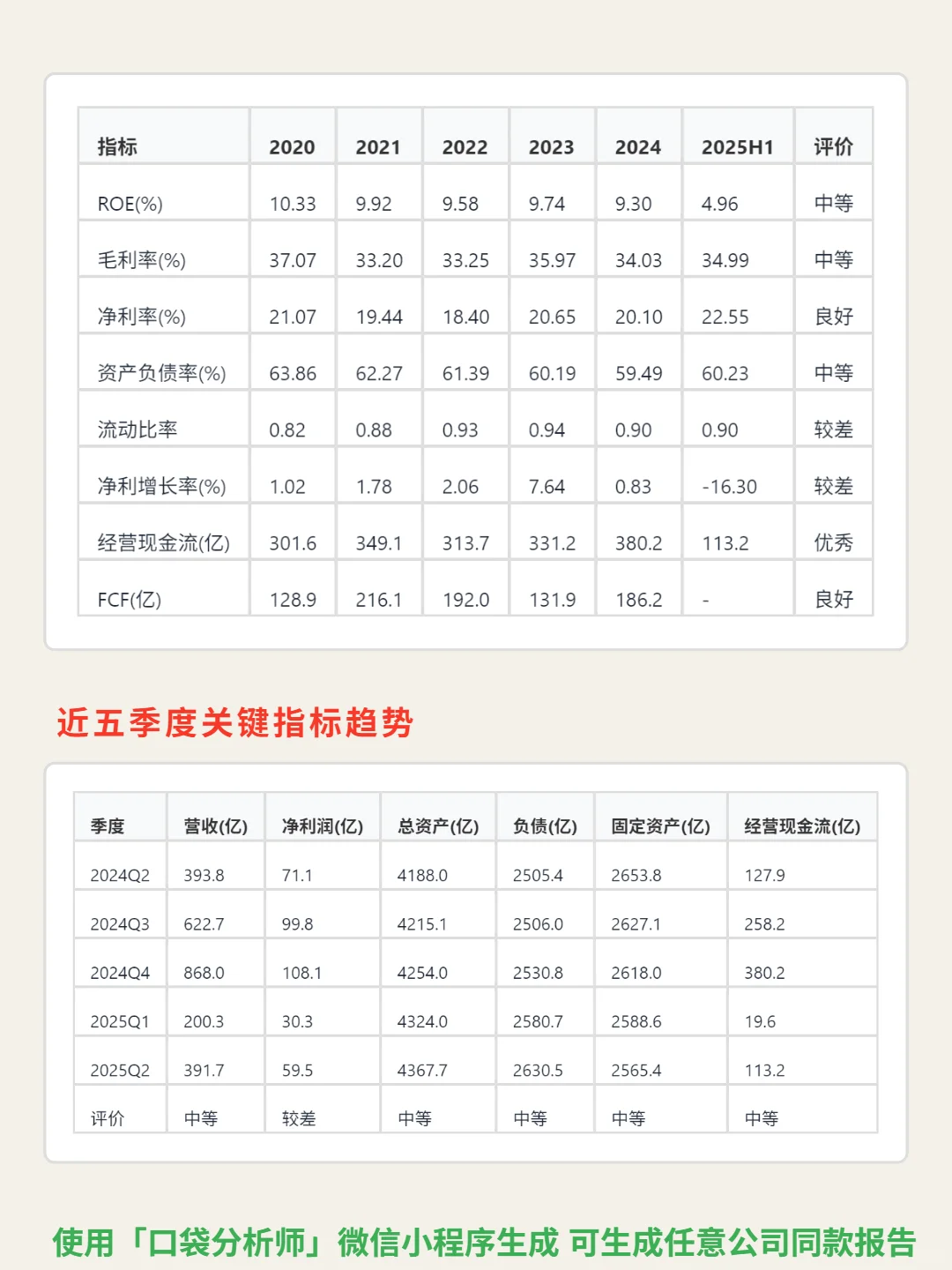

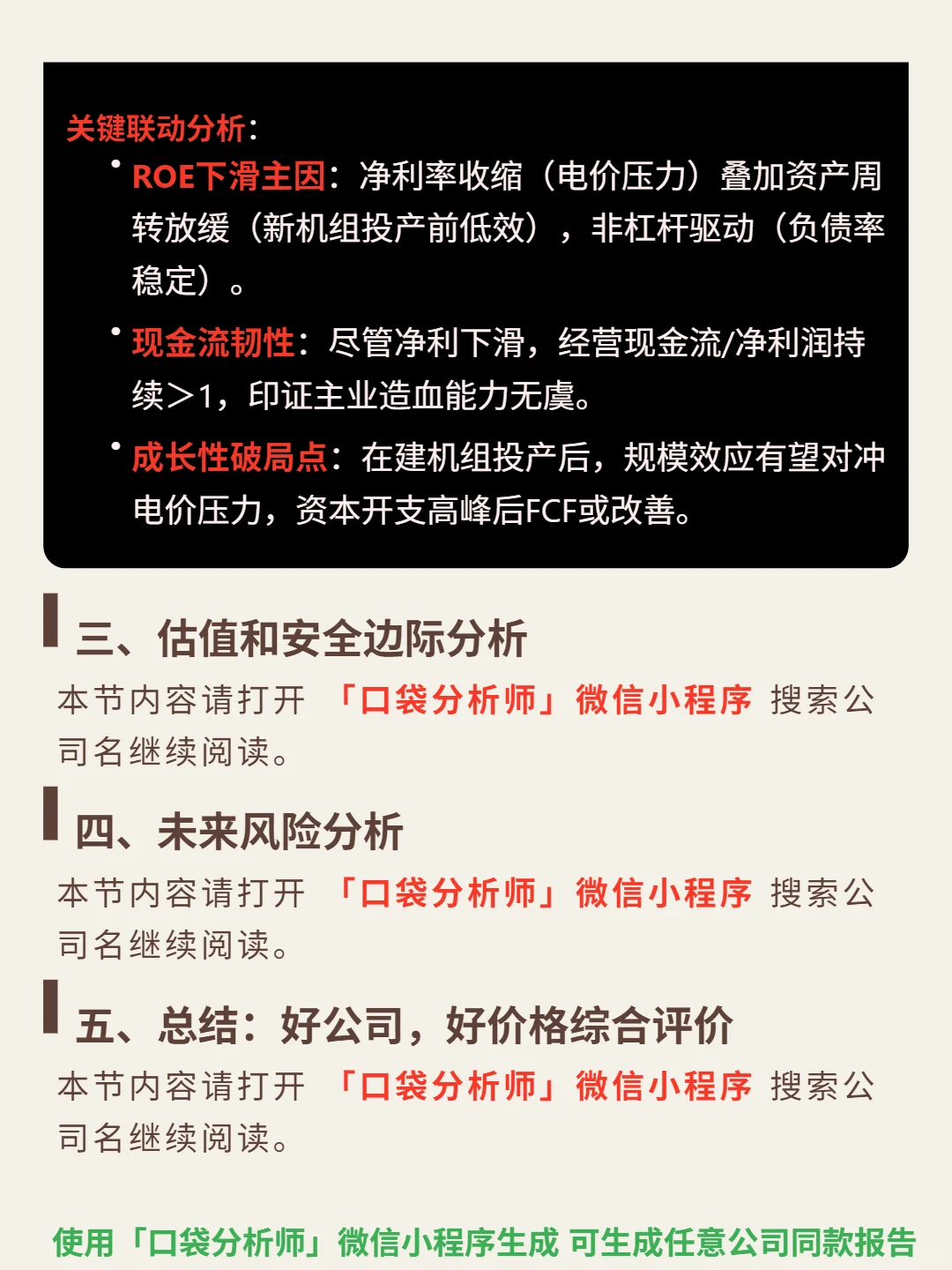

研究中广核,核心看三点:牌照壁垒、现金流韧性与在建机组的长期增量。\n \n🎯 核心逻辑:国内核电CR3超90%的持牌运营商,2025年中在运装机容量占53%,政策壁垒(核准制+自主技术路线)形成护城河。核电作为基荷电源需求刚性,2025H1上网电量1133.6亿千瓦时(占全国核电54%),长协合同锁定大部分电量,现金流稳定。单台机组投资约200亿,但度电成本0.25元(低于煤电0.35元),28台在运机组摊薄成本,产业链整合提升工程毛利。20台在建机组投产后装机容量将增40%+,政策驱动“建设-运营-再投资”滚雪球模式。\n \n📈 财务亮点:ROE从2020年10.33%降至2025H1 4.96%,毛利率34.99%、净利率22.55%(2025H1),高于行业均值但2025Q1-Q2净利双降(-16.07%/-16.3%)。经营现金流净额2024年380亿,净利润现金比率1.8倍,利润质量优异;FCF受资本开支影响波动,2025Q1转负(-81.7亿)。资产负债率60.23%(2025H1),流动比率0.9、速动比率0.67,短期偿债承压。20台在建机组提供长期增量,券商预测2026年营收/净利增速回升至5%/6%。\n#中国广核 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #生活美学