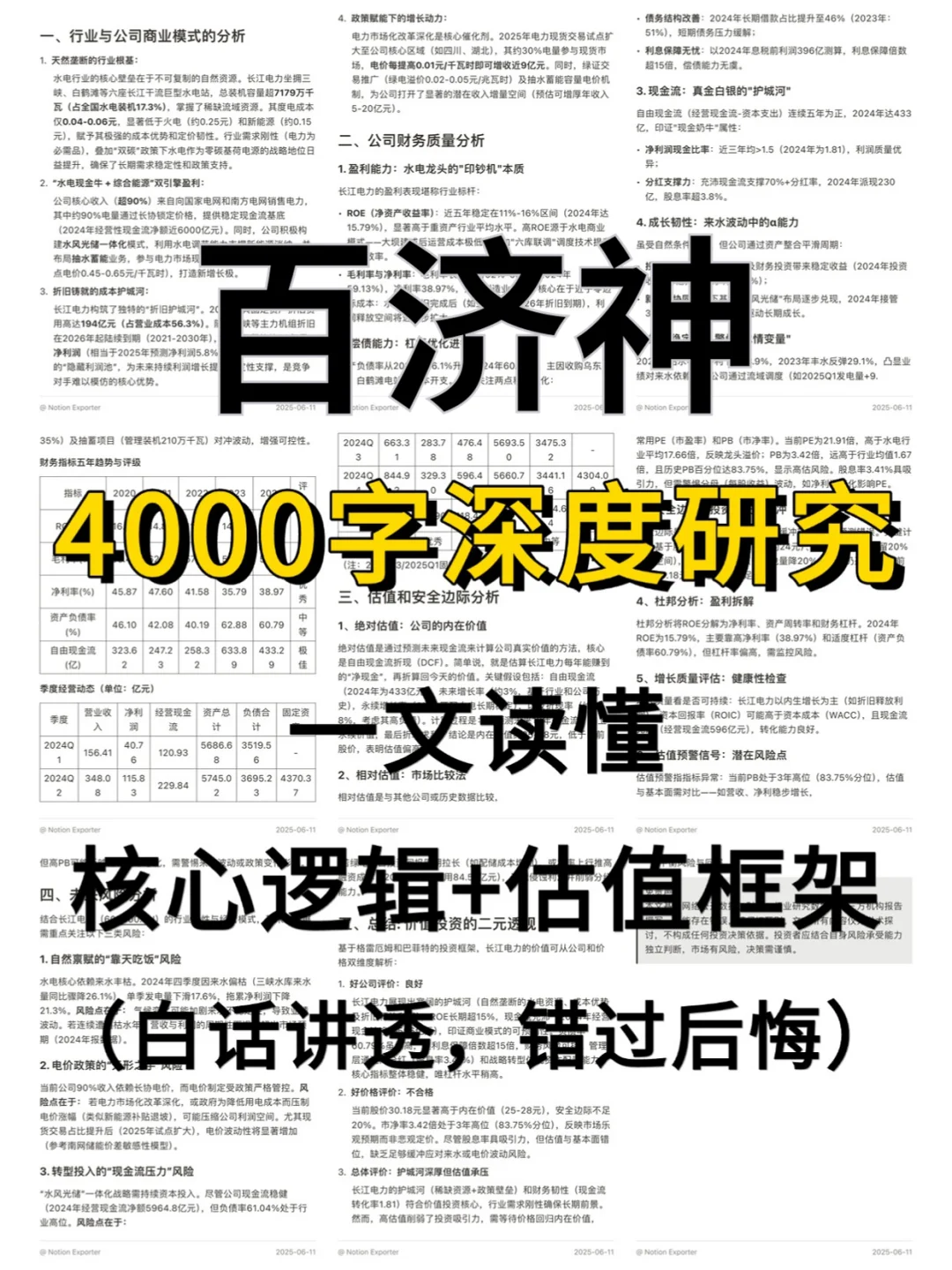

最近研究了百济神州,最大的感受是这家创新药企已跨过盈利拐点,全球商业化能力开始兑现价值。\n \n🎯 核心逻辑:生物药高壁垒赛道(单药研发超10亿美元/10年+严格审批),行业CR5超50%。核心产品泽布替尼(BTK抑制剂)凭全球临床数据优势,欧美市占率35%(2025Q2收入9.7亿美元,同比+53%),打破三强垄断。商业模式从研发驱动转向全球卖药,自研药占比超90%,海外收入占70%避开国内医保压价,毛利率维持87.4%高位。\n \n📈 财务亮点:2025H1首次盈利(净利率2.57%),营收同比+46.03%(连续两年增速超45%),净利润同比+115.63%。毛利率86.77%(超行业均值30+百分点),资产负债率40.15%(安全区间),经营现金流转正至16.31亿元。研发费用仍占营收35%+,支撑10款三期管线(潜在市场超300亿美元),自建欧美200人销售团队降低推广成本(销售费用增速仅营收1/3)。\n#百济神州-U#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息