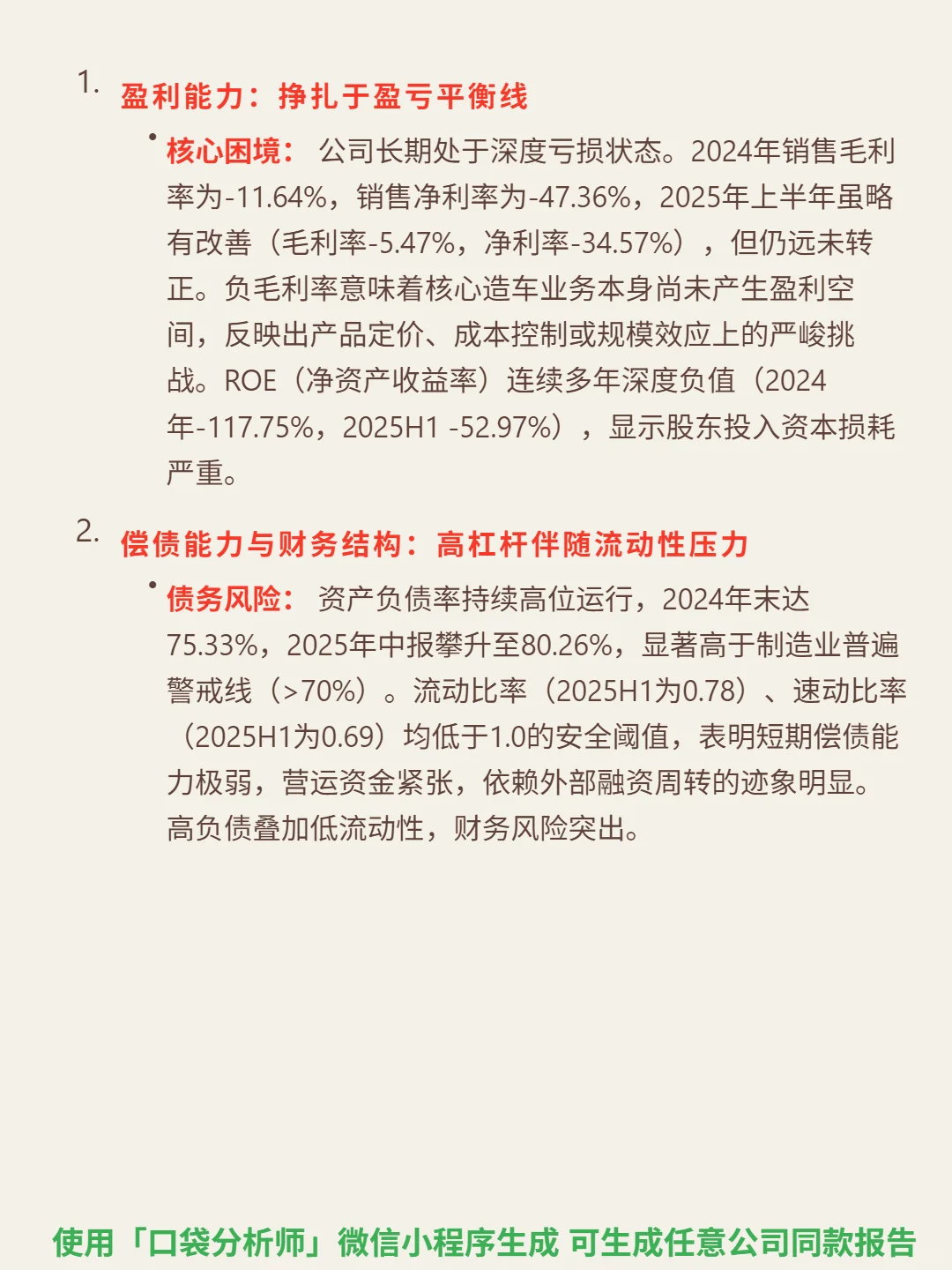

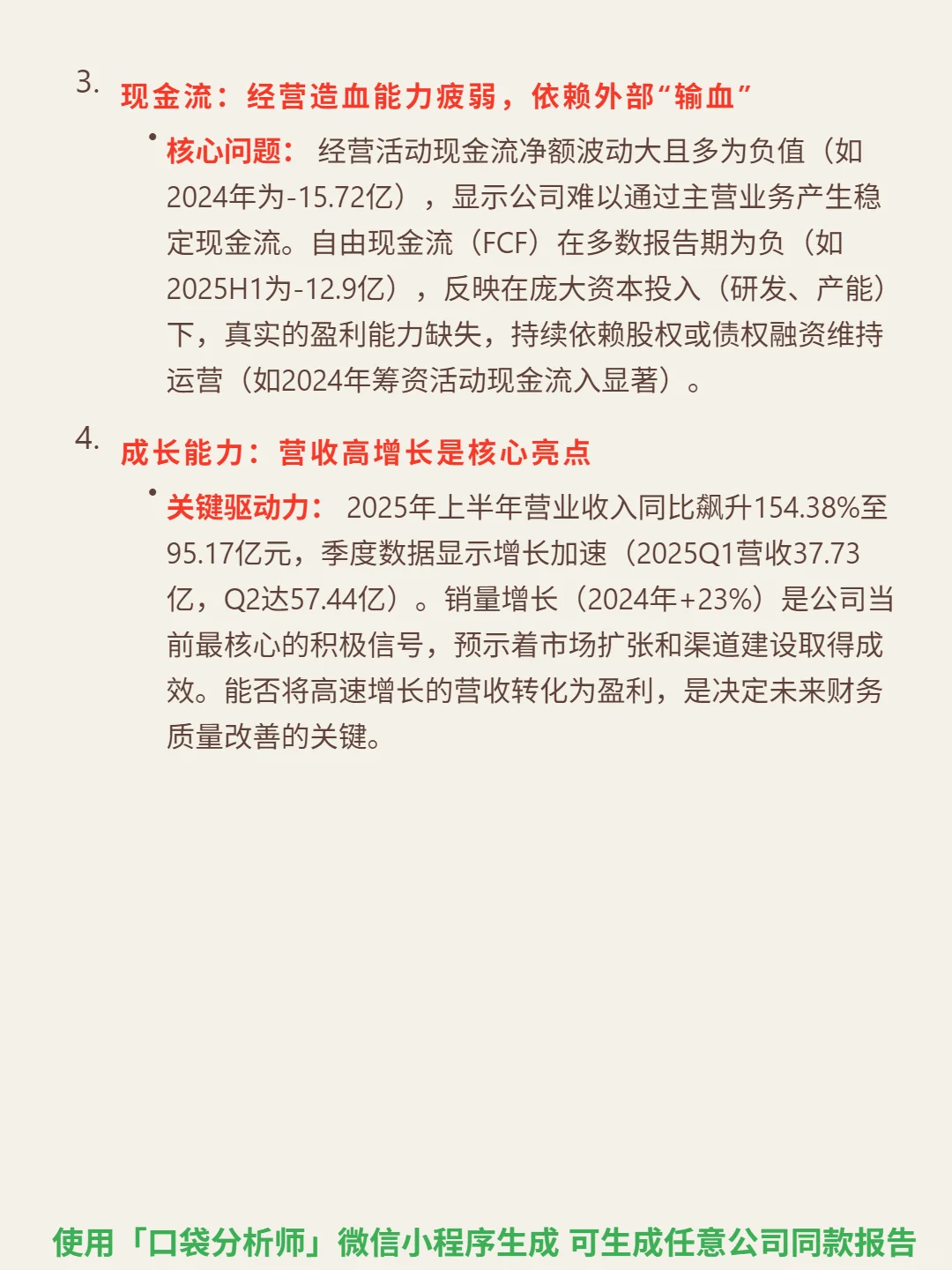

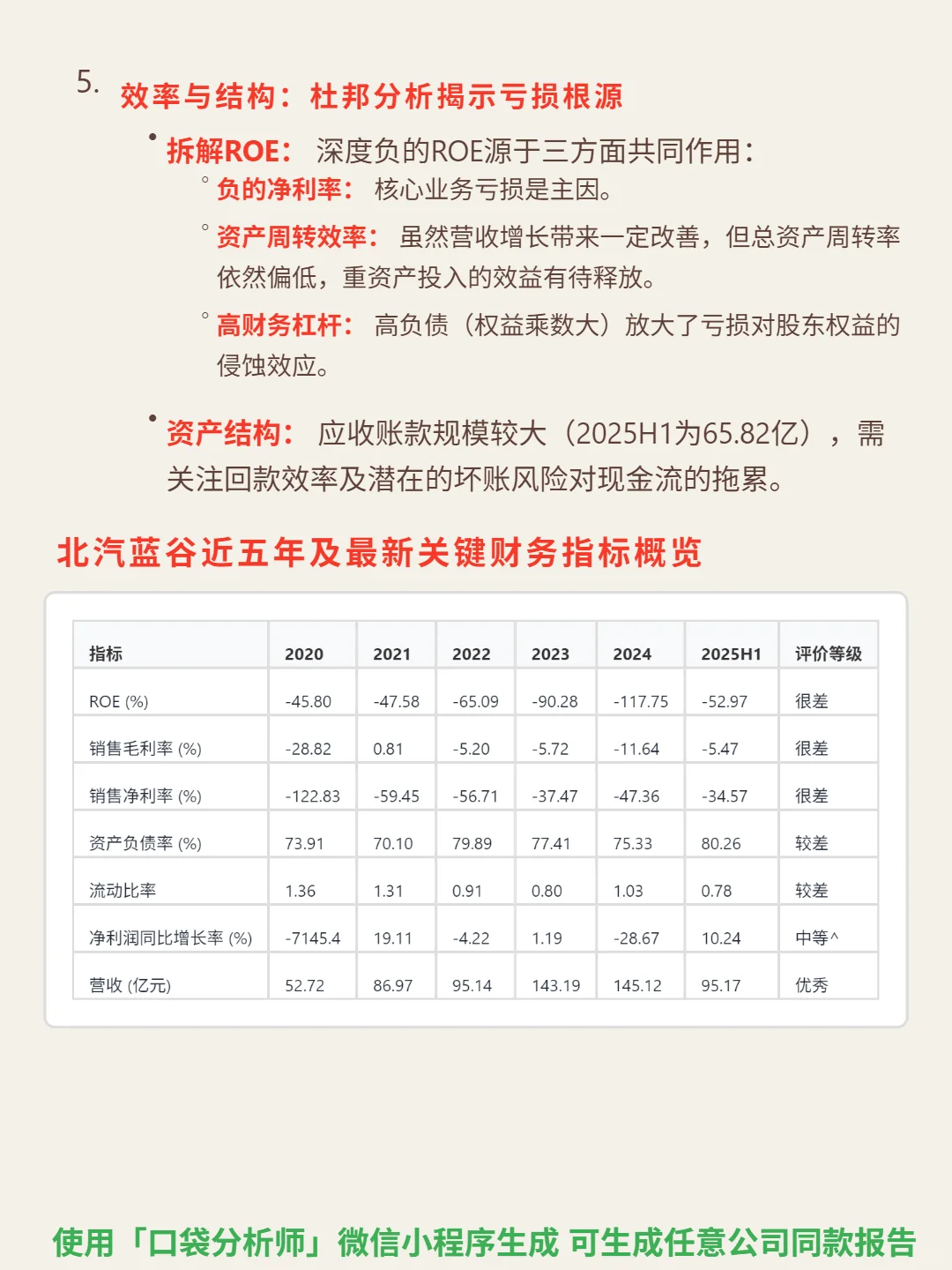

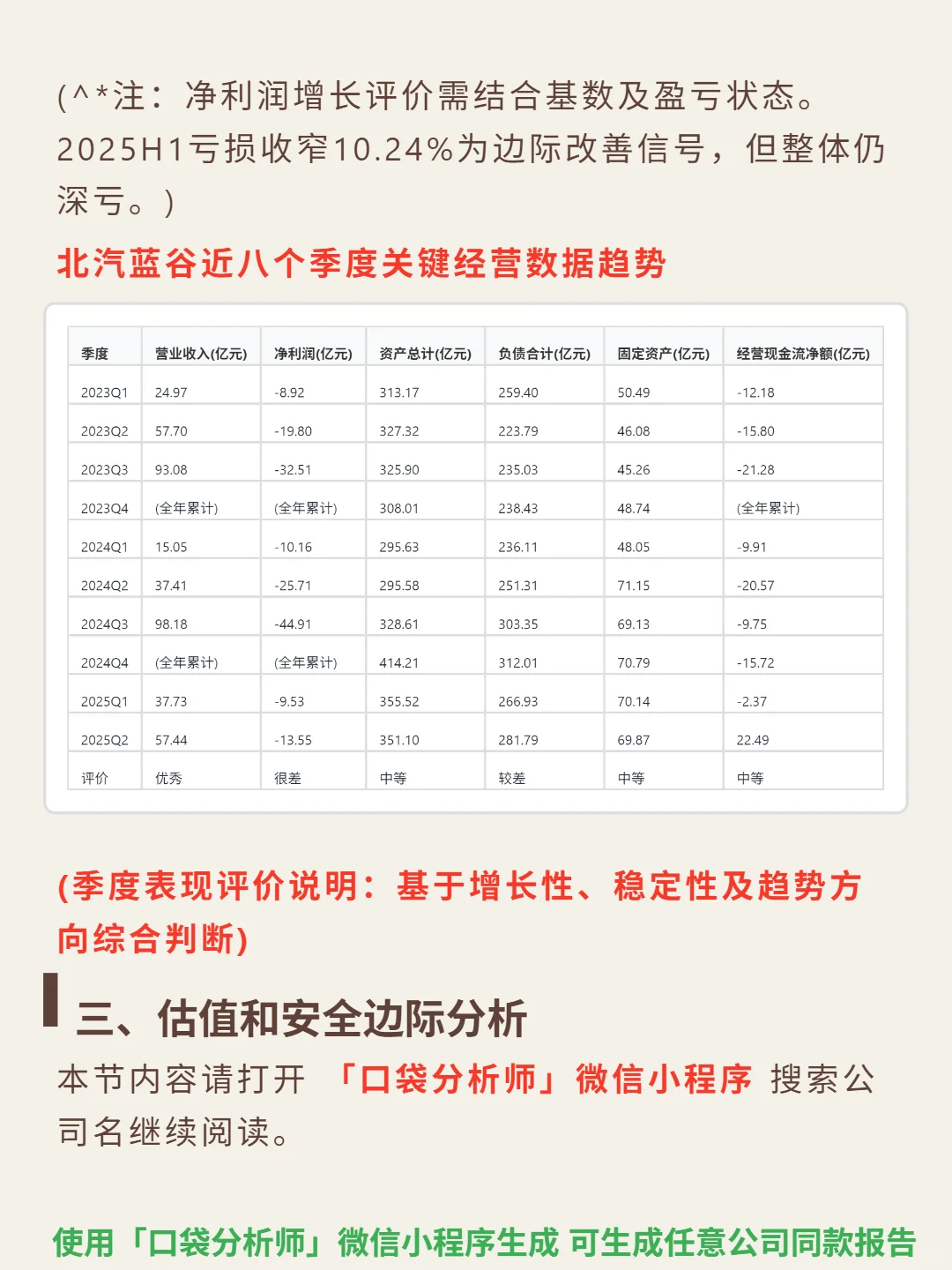

北汽蓝谷的核心矛盾:高增长能否覆盖财务风险?\n \n🎯 核心逻辑:新能源汽车制造商,聚焦高端市场(享界系列),通过华为鸿蒙智行等技术合作构建壁垒(如享界S9T 72小时大定破1万台)。商业模式依赖销量驱动(2025目标50万辆),但行业处于红海竞争(CR5约60%,新势力涌入),定价权弱化,产能利用率待提升(当前年产能15万辆)。\n \n📈 财务表现:营收高速增长(2025H1 95.17亿,同比+154.38%,Q2环比+52.2%),销量增长是核心亮点(2024年+23%)。但长期深度亏损:2025H1净亏23.08亿(同比收窄10.24%),毛利率-5.47%、净利率-34.57%;财务风险突出:资产负债率80.26%(2025H1),流动/速动比率均低于1(0.78/0.69),短期偿债能力极弱;经营现金流波动且多为负(2024年-15.72亿,2025H1自由现金流-12.9亿),依赖外部融资“输血”。\n#北汽蓝谷 #段永平 #口袋分析师 #财报分析 #口袋分析师 #实盘记录 #高股息