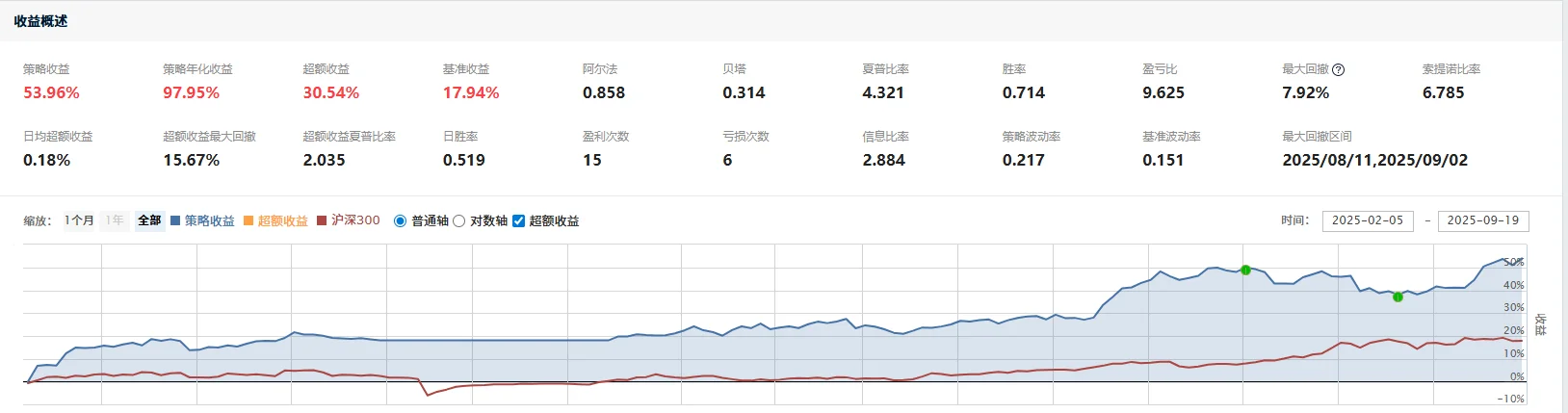

北方稀土价值评估(9.22)\n一、公司基本面与策略适配性分析\n债务扩张与财务健康度截至2025年Q2,北方稀土资产负债率为38.07%,低于行业平均水平,流动比率2.34、速动比率1.92,财务结构稳健,净利润为9.31亿元。总股本约36.15亿股,年化EPS约为0.515元/股。当前股价48.00元,动态P/E≈93.20倍,股价高估,缺乏安全边际。\n公司掌控全国60%稀土精矿配额。稀土精矿价格连续四个季度上调,直接推动毛利率回升至 12.28%。\n9月稀土价格指数波动中,氧化铽、镝等中重稀土因出口管制存在补涨预期。国家稀土收储机制,会调节市场,若收储落地,可能推动价格中枢上移 ,具体看第四个季度落地\n二、市场动态\n股价表现与资金博弈近三个月股价在42.35-59.07元区间宽幅震荡。截止9月22日技术面呈现回落整理态势,MACD周线死叉、RSI跌破50弱势区,但日线级别在48.06元(跌停价支撑)获得短期企稳。融资余额96.48亿元处于历史高位,游资主导特征显著,9月19日单日融资买入16.56亿元后次日净流出4.2亿元,资金分歧较大。\n三、操作策略与点位建议\n关注公司是否扩大资本开支,重点投向中重稀土分离技术及磁材产能升级。若负债率提升至45%-50%且研发投入占比突破5%(当前3.2%),可视为战略转型加速信号,逢低布局。\n具体操作点位\n建仓点范围:46-49元(近三个月低点支撑+20日均线)。若股价回落至47元附近且成交量萎缩至日均15亿元以下,可分批建仓。\n止盈点范围:55-60元(高点阻力位与10%溢价)。若股价放量突破56元并站稳3个交易日,目标上看60元,可减持50%仓位锁定利润。\n止损点范围:43元(低位)。若MACD形成二次死叉,果断止损。\n动态跟踪指标\n财务指标:2025Q3 业绩预告(关注稀土精矿收入占比、磁材毛利率是否回升至18%以上)。\n政策信号:9月25日国际稀土会议、10月工信部稀土收储细则落地等政策节点、商务部出口许可证发放进度。\n风险:①稀土价格走势;②日本丰田研发的无稀土电机,若2026年商业化量产,可能压制长期需求;③美国对稀土本土供应链的扶持情况。\n四、总结\n学习了两个多月,策略终于破50%了,实盘运营一段时间,也开始做个股分析了。虽然北方稀土这家公司跟格雷厄姆标准不符,只不过最近看到在大跌,而且是龙头就分析一下。投资有风险,各位请各自判断哈。\n#股票 #北方稀土 #炒股 #A股 #炒股日记 #炒股策略 #股市