现在推出研报AI知识库 订阅服务,每日上传更新100+篇最新研报,覆盖 高盛 大小摩 瑞银 野村 花旗 伯恩斯坦 等最及时的付费研报。

方式1:加我威❤号:manutd_12

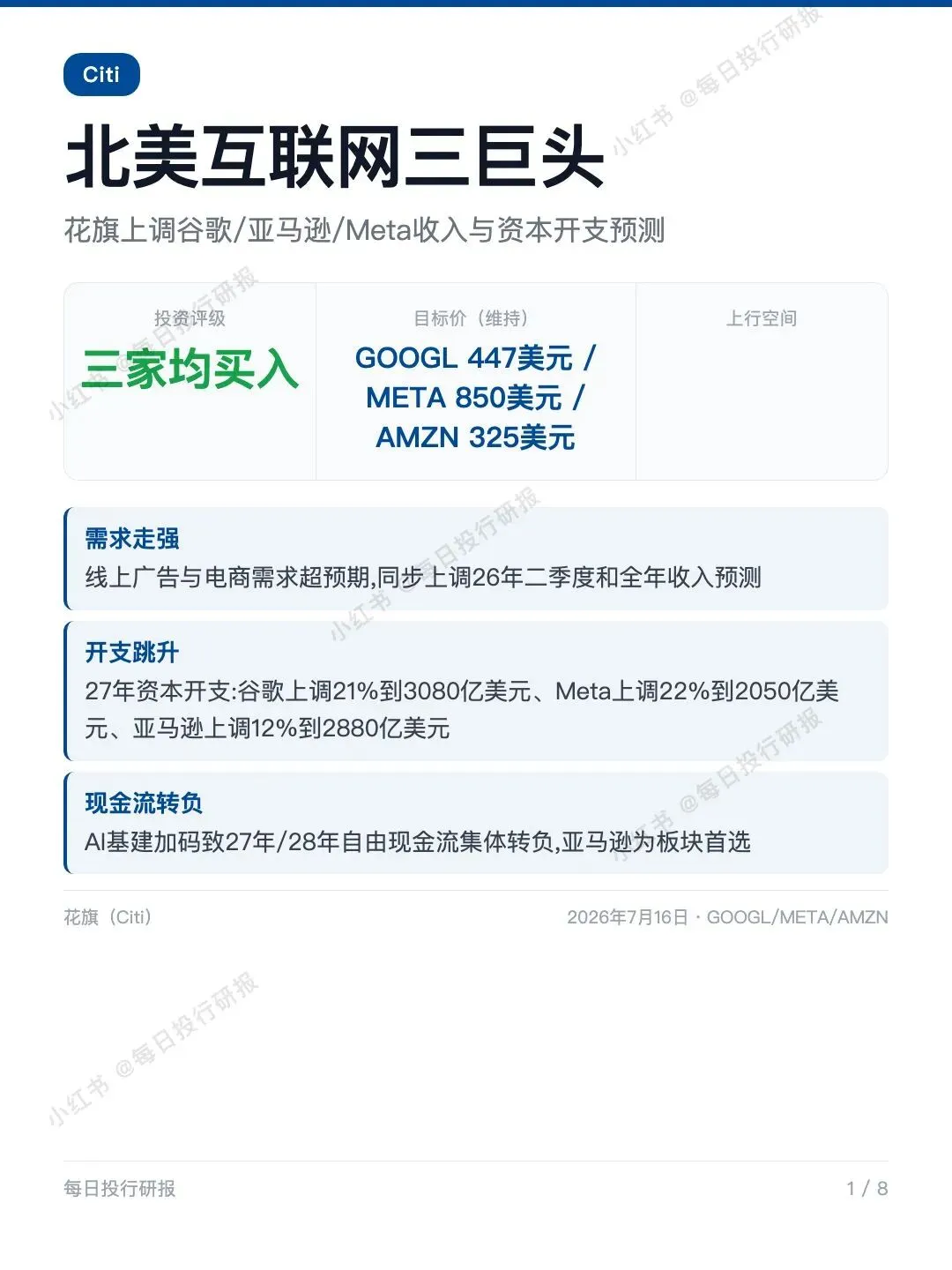

花旗上调谷歌/亚马逊/Meta收入与资本开支预测

1️⃣ 花旗:广告和电商需求走强,同步上调谷歌、亚马逊、Meta三家26年二季度和全年收入预测,27年资本开支全面加码,三家均维持买入。

2️⃣ Citi(花旗)

3️⃣ 2026年7月16日

4️⃣ 研报的核心内容:

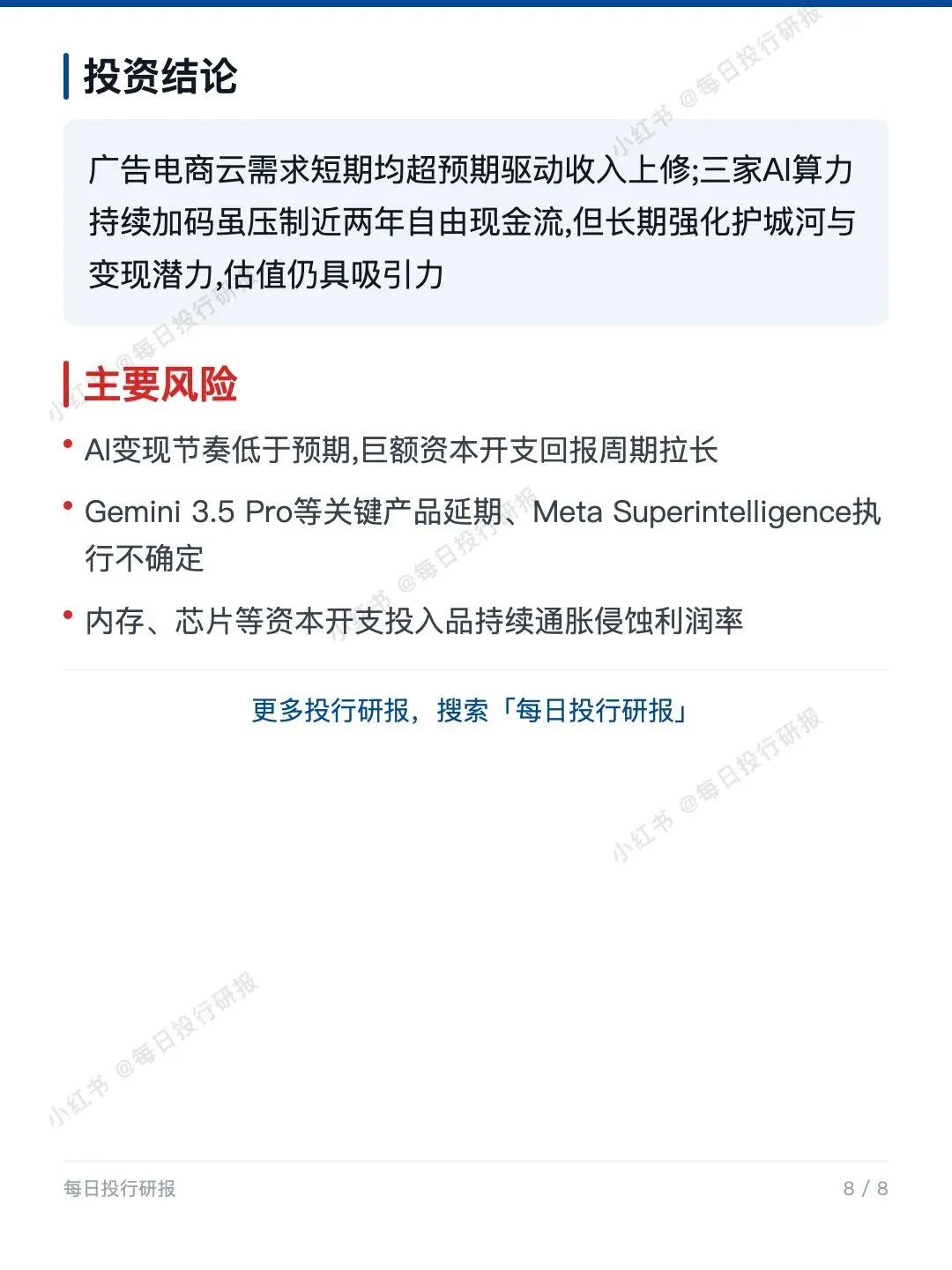

📌 需求超预期:花旗基于对广告主和渠道的调研,判断线上广告与电商趋势明显好转,三家26年二季度业绩和潜在三季度指引都可能好于市场预期。

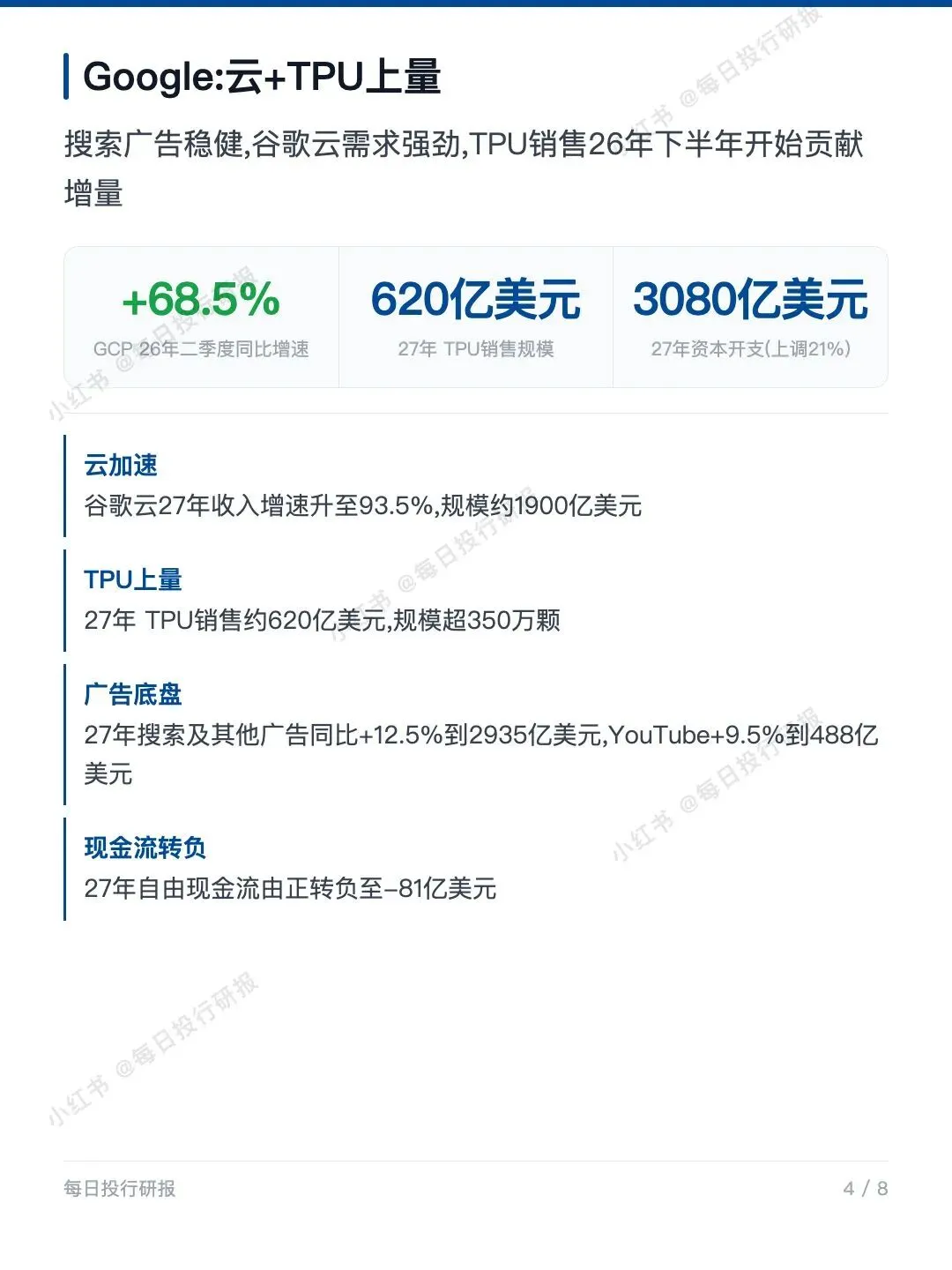

🔹 Google:谷歌云GCP 26年二季度同比增长68.5%,27年增速加速到93.5%,规模约1900亿美元,其中TPU销售约620亿美元、超350万颗。27年资本开支上调21%至3080亿美元。

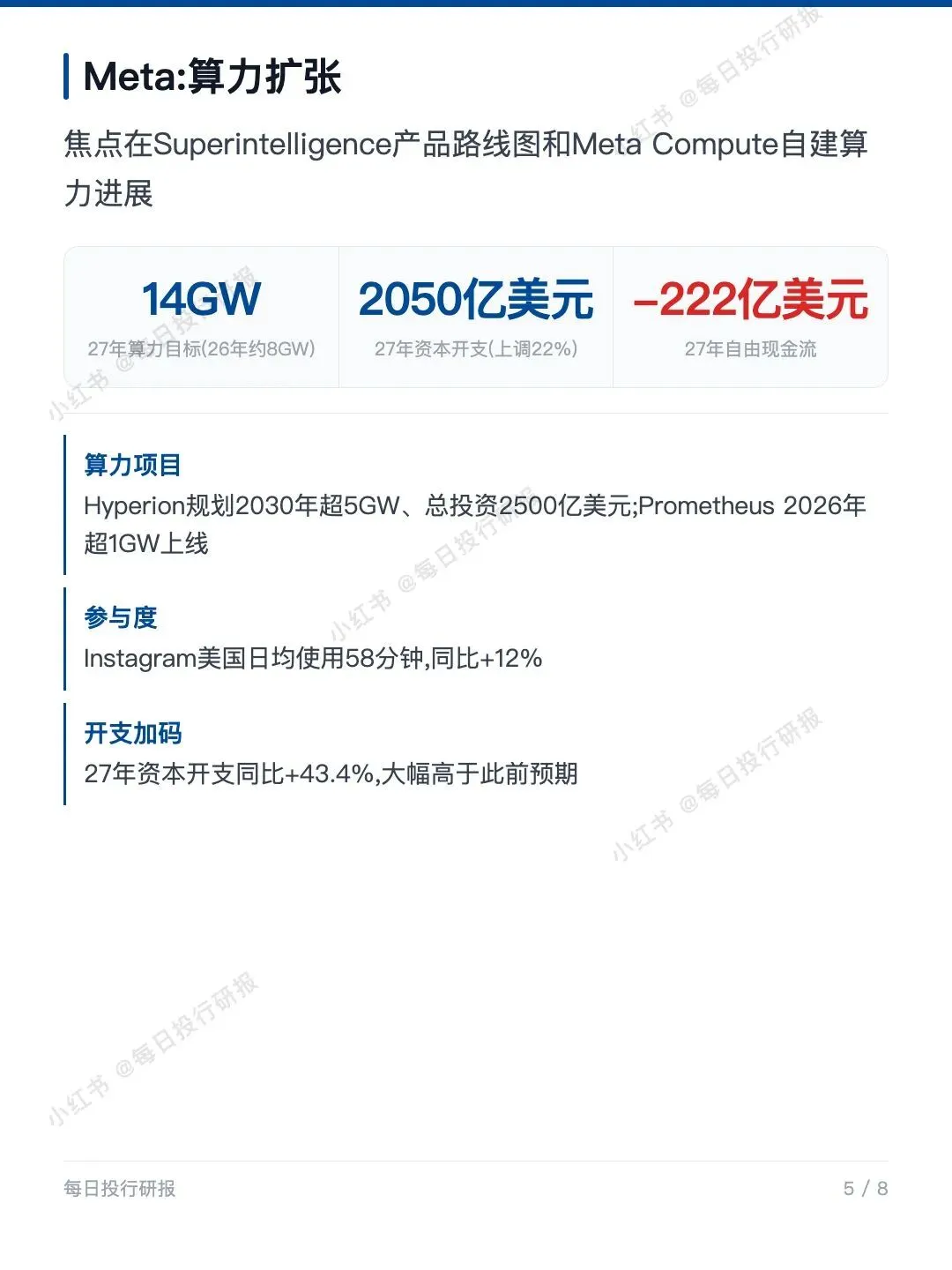

📌 Meta:焦点在Superintelligence产品路线图和自建算力Meta Compute。27年算力目标14GW(26年约8GW),正在建设Hyperion(2030年超5GW、总投资2500亿美元)与Prometheus。27年资本开支上调22%至2050亿美元,同比+43.4%。

📈 Amazon:AWS 26年二季度预计同比+32.5%,26年+33.5%,27年进一步加速至+40%,达2400亿美元。二季度北美零售同比+15%、利润率7.3%。27年资本开支上调12%至2880亿美元。亚马逊被列为板块首选。

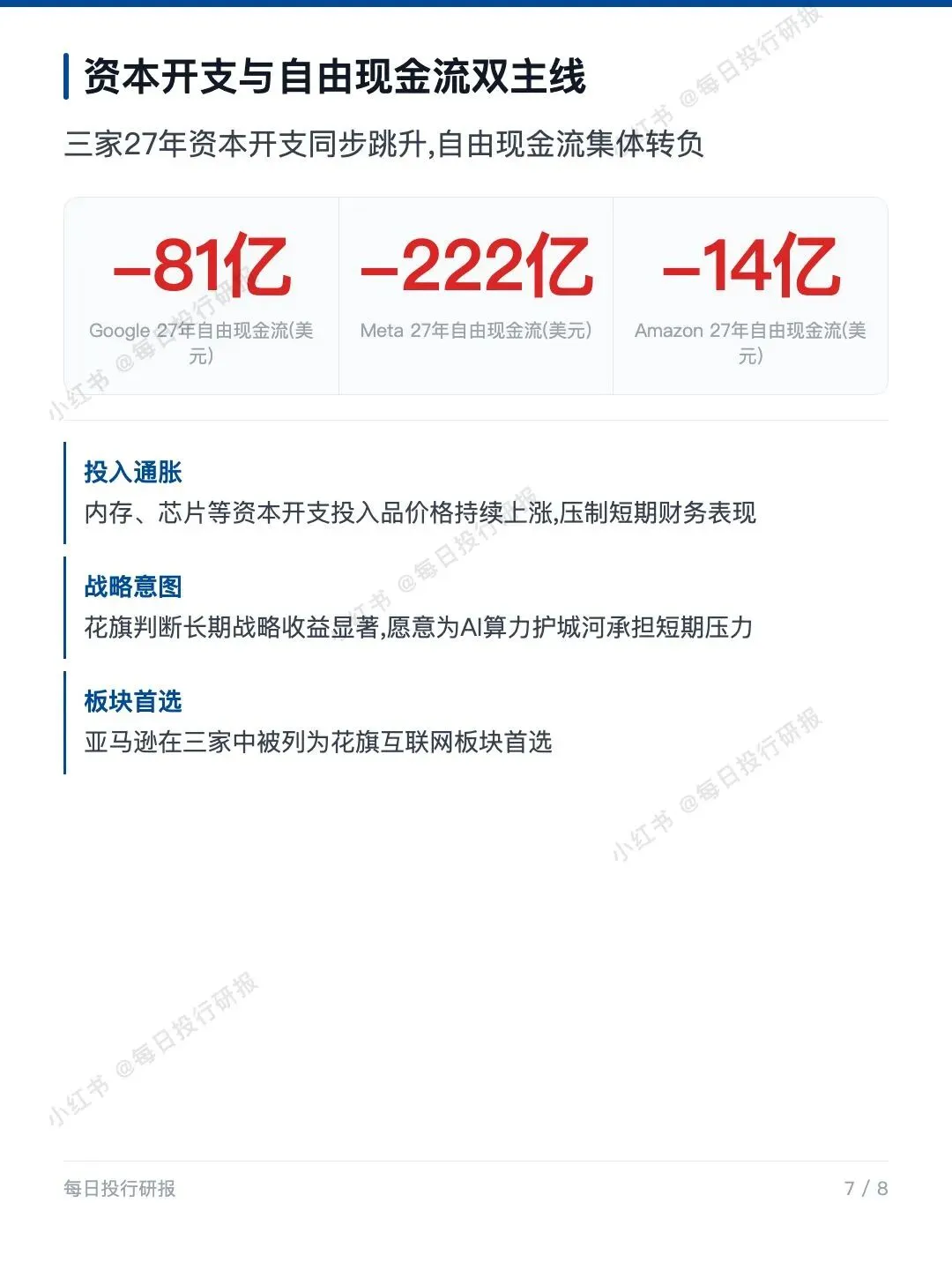

📌 现金流转负:27/28年三家自由现金流集体转负——谷歌-81亿美元、Meta-222亿美元、亚马逊-14亿美元。花旗判断内存和芯片等投入品持续通胀,短期财务压力较大,但长期战略收益显著。

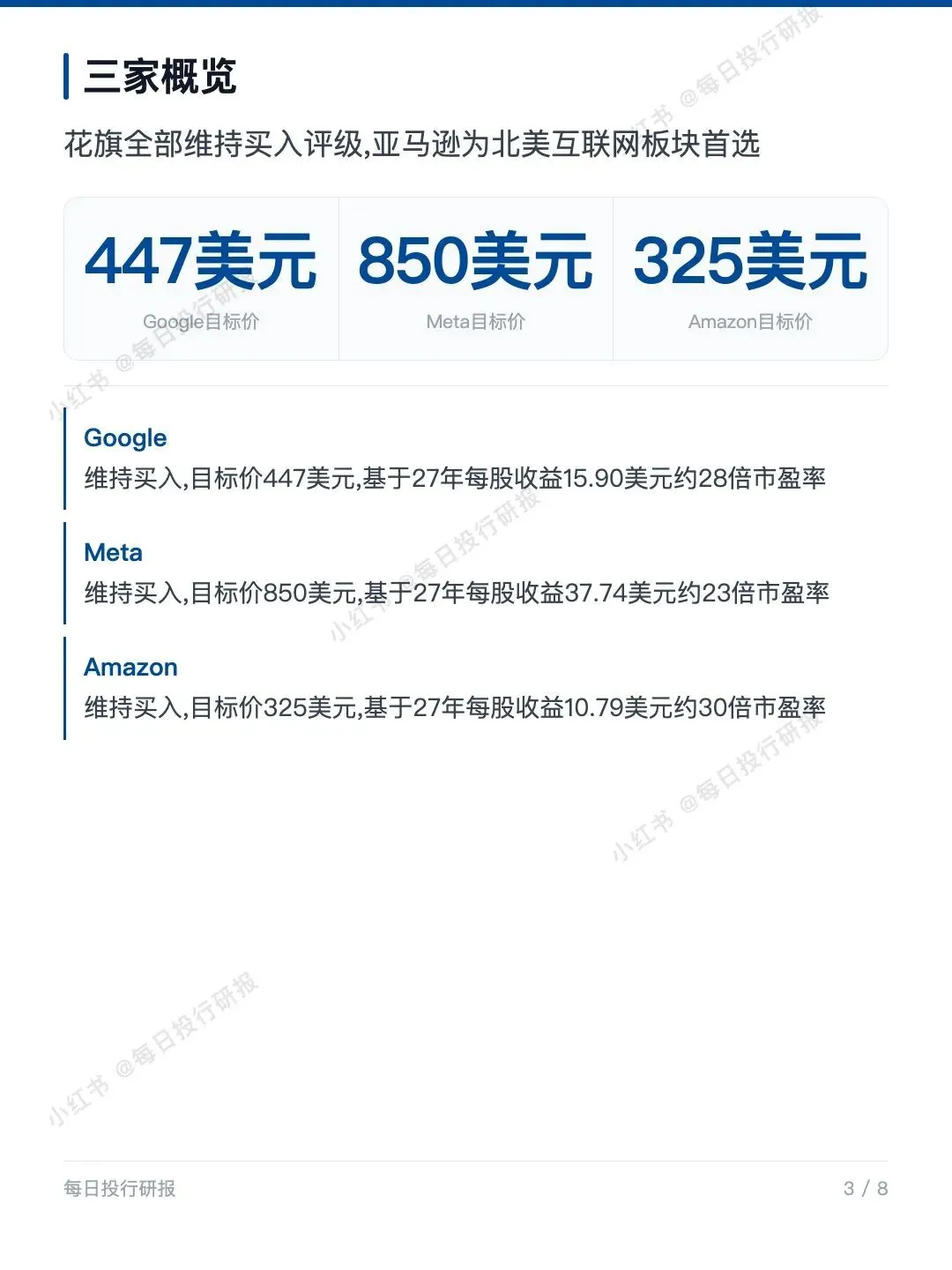

💰 估值结论:三家均维持买入。目标价——谷歌447美元(基于27年每股收益15.90美元约28倍市盈率)、Meta 850美元(27年每股收益37.74美元约23倍)、亚马逊325美元(27年每股收益10.79美元约30倍)。亚马逊为花旗互联网板块首选。

#谷歌 #Meta #亚马逊 #花旗研报 #GOOGL #META #AMZN #投行研报